Mesurer « le » pouvoir d’achat

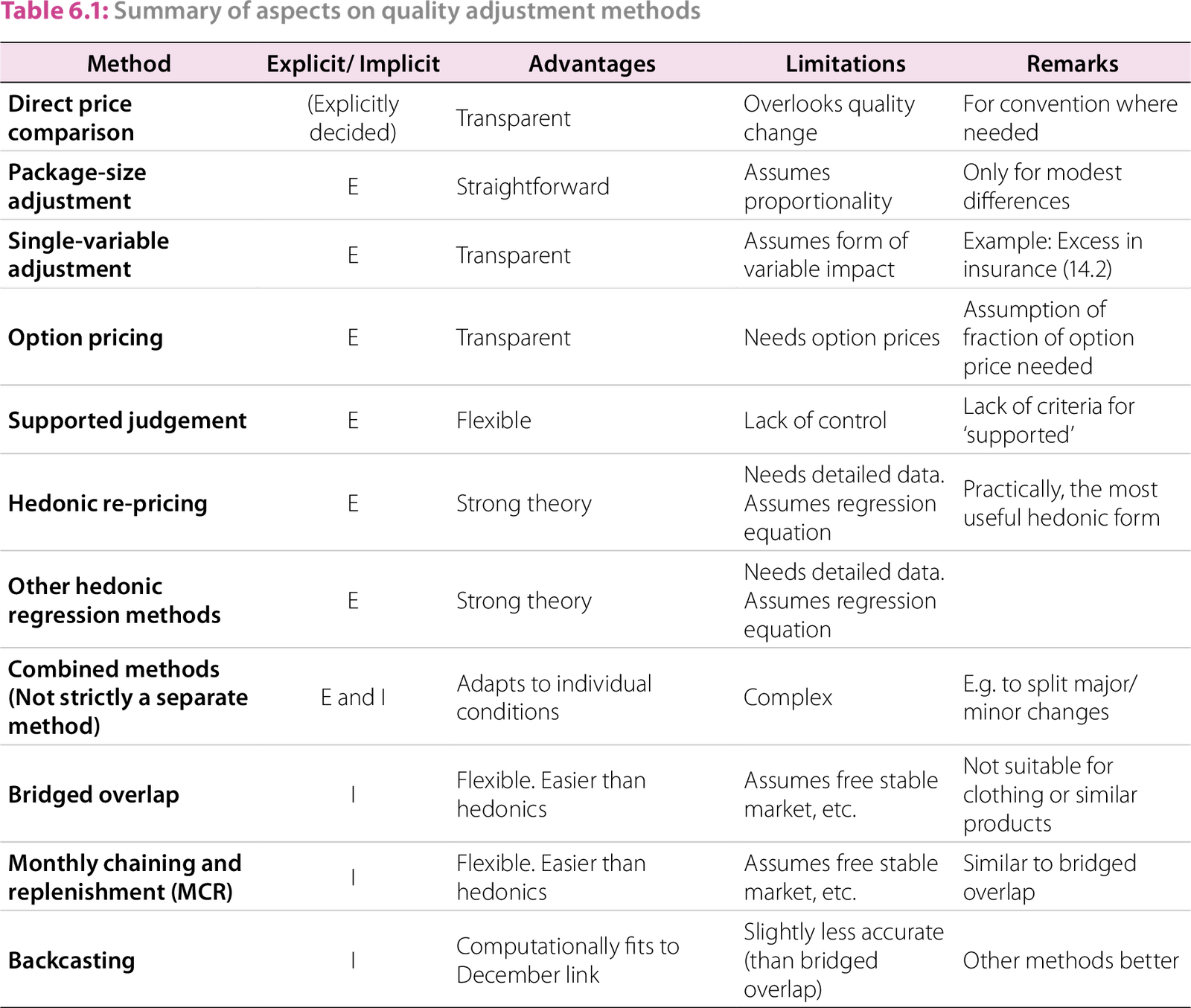

Définition(s), choix méthodologiques, et biais statistiques

Introduction

Contexte : chiffres vs « ressenti »

Depuis fin 2021, retour de l’inflation → pouvoir d’achat redevient la préoccupation n°1, par exemple au moment de l’élection présidentielle de 2022, des élections européennes du 9 juin 2024, et des législatives anticipées des 30 juin et 7 juillet 2024.

Chute historique de la consommation (notamment alimentaire), montée des difficultés financières, hausse de la privation matérielle et sociale.

Pourtant, selon l’Insee, « le » pouvoir d’achat par unité de consommation progresse encore :

- 2021 : +2,8 % (par UC) ; 2022 : –0,4 % ; 2023 : +0,3 % ; 2024 : acquis +1,1 % au T1.

Médias/institutions/experts s’appuient sur ces chiffres pour opposer « la réalité des chiffres » au « ressenti ».

Ce décalage - déjà visible (Gilets jaunes) - est trop rarement soumis à un examen critique, rationnel et argumenté.

La thèse (sans polémique)

De nombreux biais affectent les données officielles de pouvoir d’achat.

Définition Insee du pouvoir d’achat : « Revenu Disponible Brut (RDB) déflaté par le déflateur de la consommation » :

- Contrairement aux dires de l’Insee, ce pouvoir d’achat du revenu des ménages ne vient PAS de la comptabilité nationale, n’est PAS harmonisé, n’est PAS commenté dans tous les pays…

- C’est un indicateur spécifiquement français, diffusé en France au sommet de la hiérarchie statistique (juste après le PIB !).

- Contrairement aux dires de l’Insee, ce pouvoir d’achat du revenu des ménages ne vient PAS de la comptabilité nationale, n’est PAS harmonisé, n’est PAS commenté dans tous les pays…

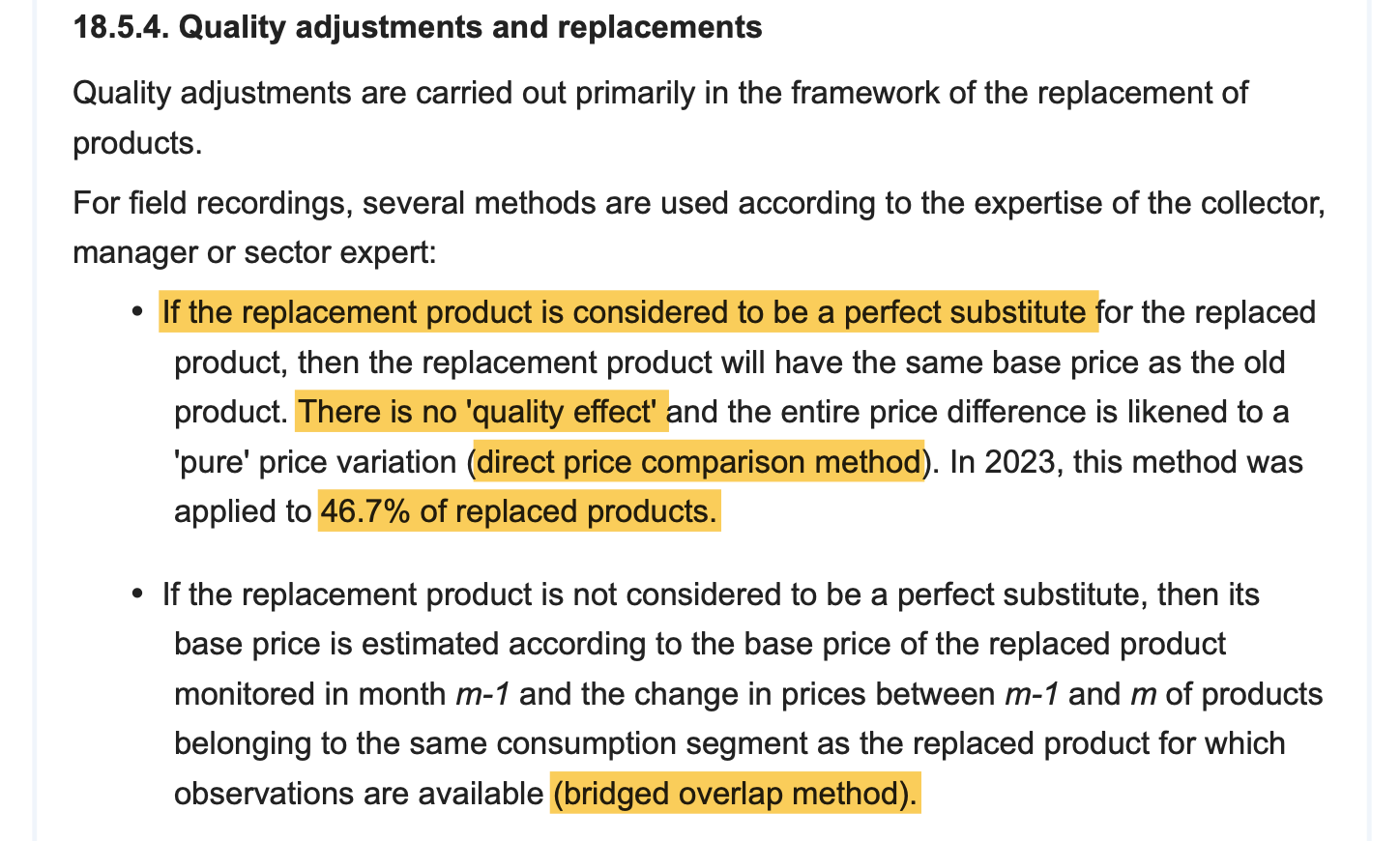

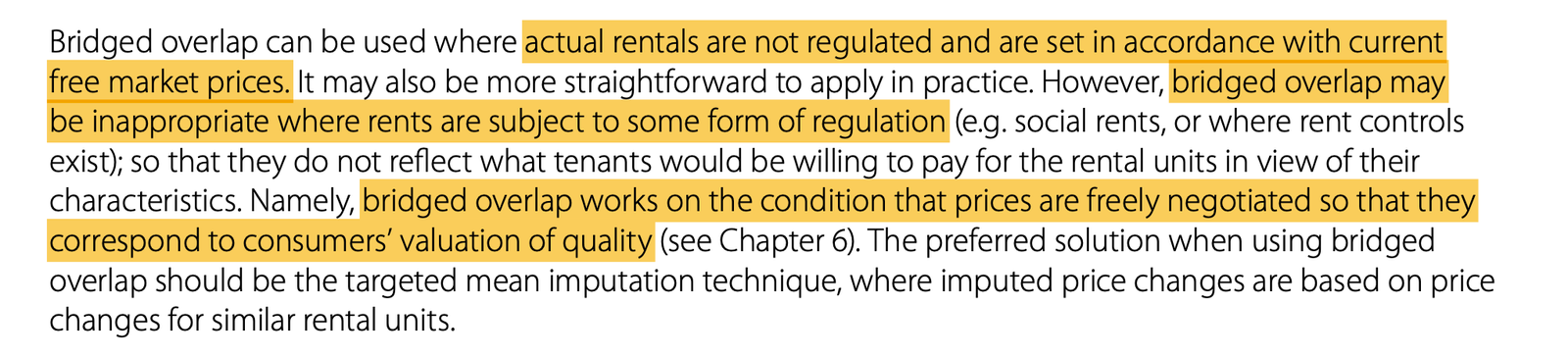

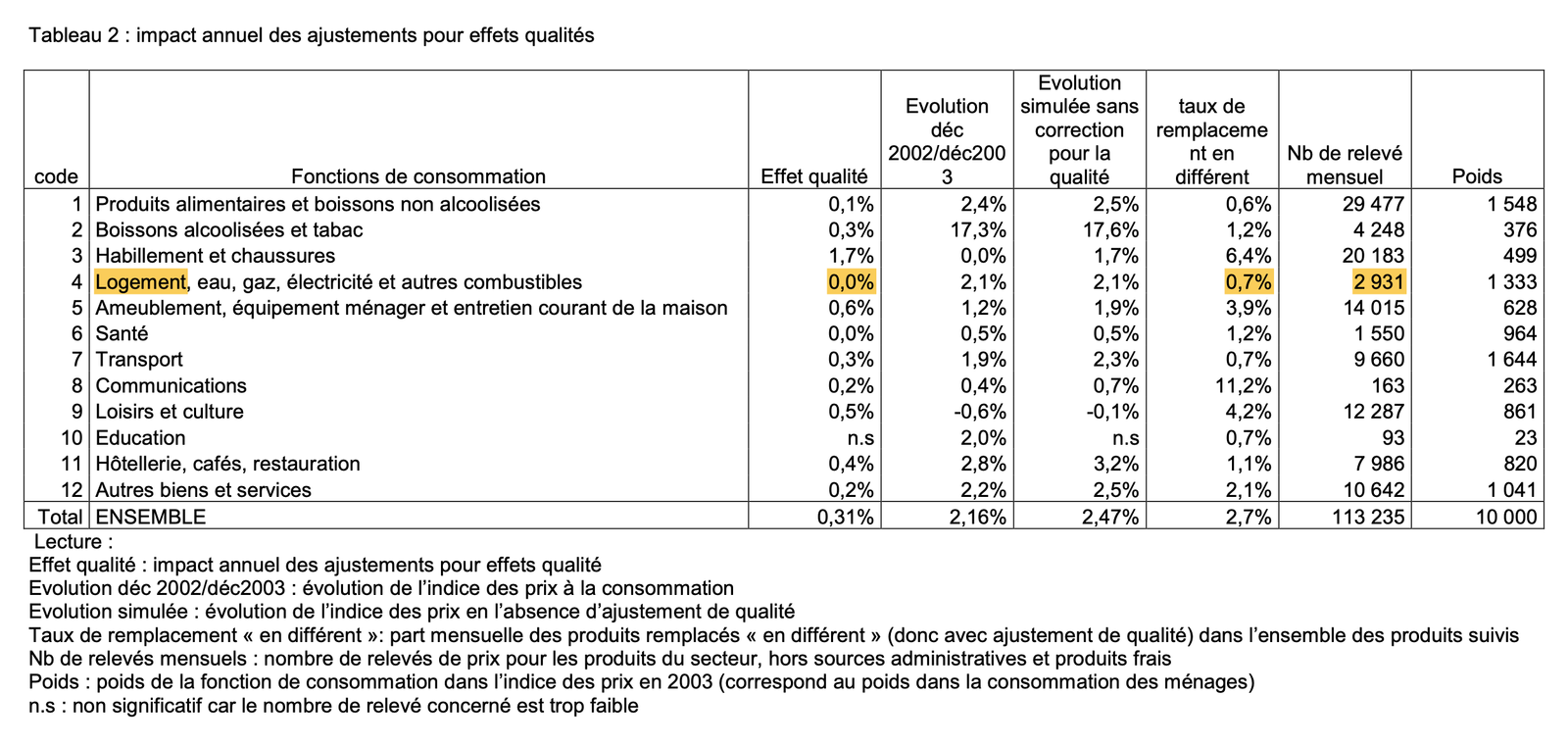

Le déflateur de la consommation sous-estime l’inflation: omission de l’investissement logement des ménages ; indice de Paasche ; effets qualité plus marqués en France qu’ailleurs en Europe = systématisation de la méthode par bridged overlap ne respecte pas les bonnes pratiques Eurostat.

Le RDB omet : la taxe inflationniste (illusion de hausse des revenus du capital) ; la dépréciation du capital immobilier ; la forte concentration des revenus du capital (moyenne peu représentative). Autres: effets de structure (âge, CSP).

Une mesure alternative utile

Les salaires déflatés par l’IPCH, ou les salaires + prestations déflatés par l’IPCH sont un meilleur indicateur…

Mesurer le pouvoir d’achat du salaire net, déflaté par l’IPCH (plutôt que l’IPC), confirme une baisse ces dernières années.

À moyen terme : développer des indicateurs complémentaires.

En attendant, communication publique : plus de prudence et de nuance (mettre en avant le pouvoir d’achat du salaire net).

Enjeu : crédibilité de la statistique publique.

Un fossé grandissant entre « les chiffres » et « le ressenti »

Le diagnostic officiel de l’Insee

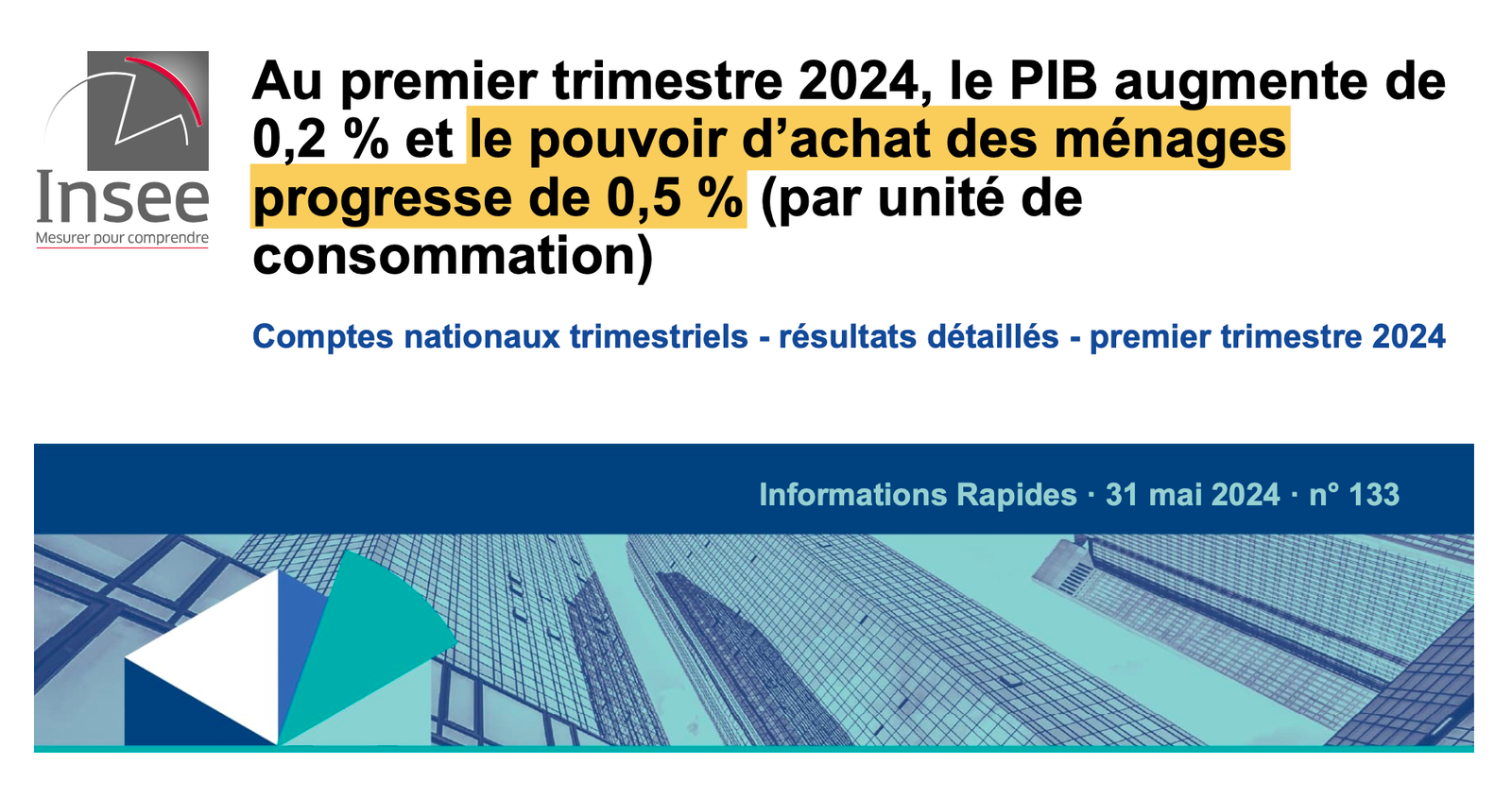

Chiffres Insee publiés trimestriellement et annuellement montrent une hausse depuis 2021.

Diagnostic officiel : progression du pouvoir d’achat, même pendant la période inflationniste 2021-2024 (baisse toute petite en 2022).

Voir tableau Table 1.

| Evolution du… | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| … pouvoir d’achat | +3.4% | +0.2% | +0.8% | +1.4% |

| … pouvoir d’achat par UC | +2.8% | -0.4% | +0.3% | +1.1% |

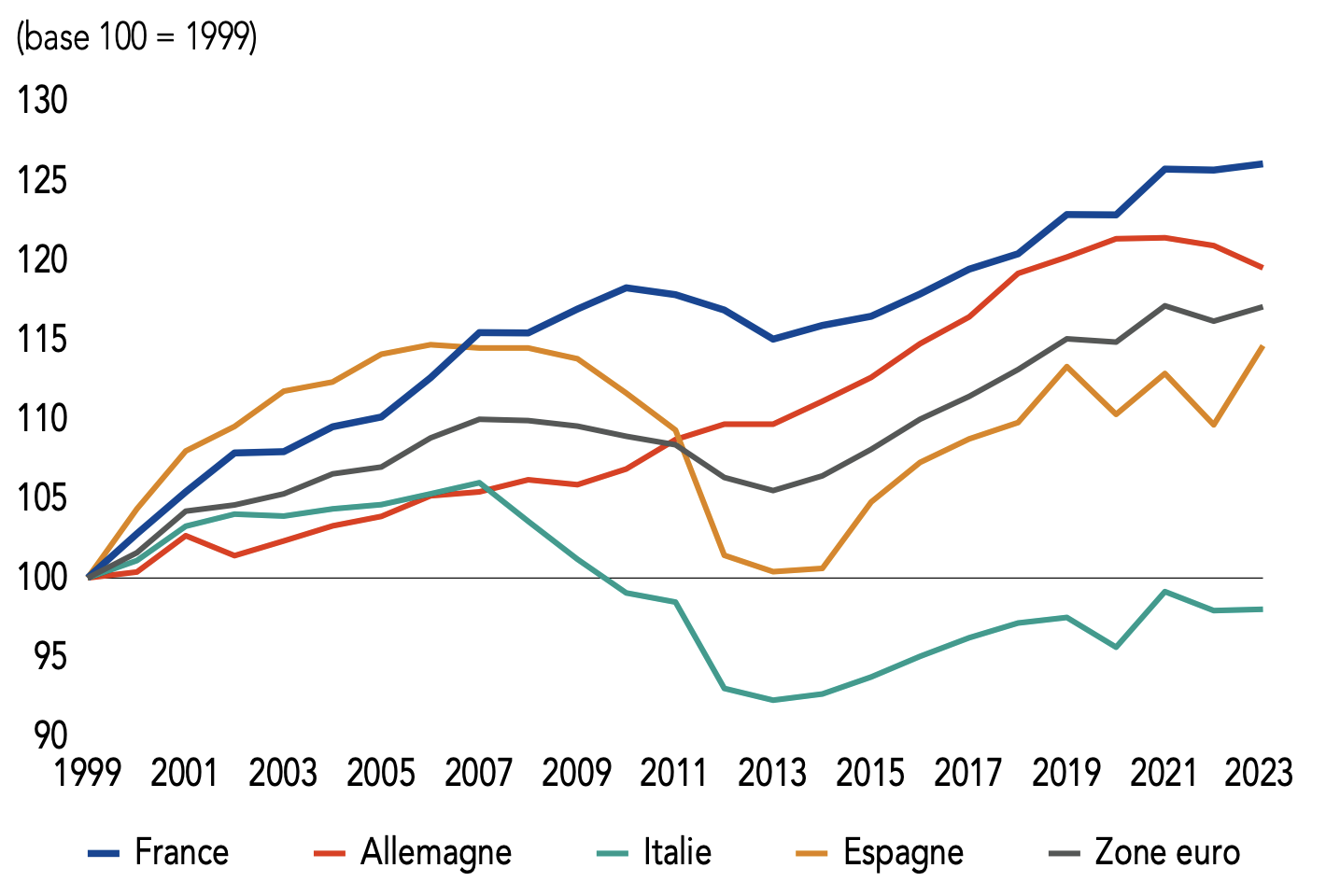

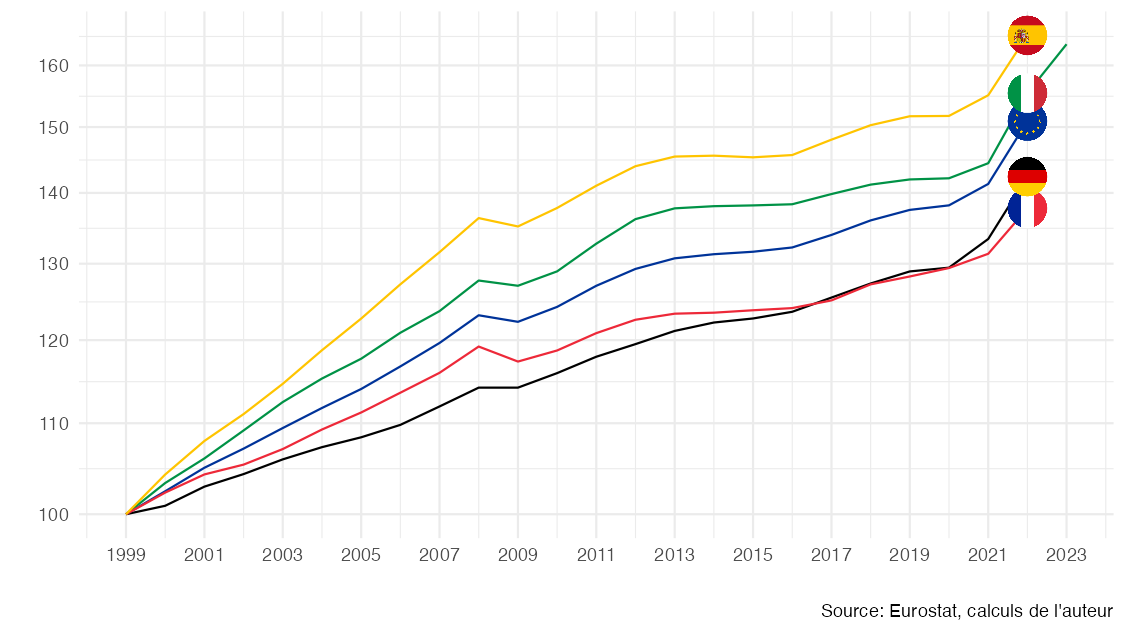

Graphique très commenté / relayé médiatiquement

- Pouvoir d’achat par habitant en zone euro. Source: Lettre du Gouverneur de la Banque de France au président de la République 2024

- Hélas, on va voir que les chiffres de ce graphique sont biaisés…

Quelques exemples récents

France Inter, 23 avril 2024, avant les européennes 2024. Voir la vidéo 🎥

Gouverneur de la Banque de France: « Sur 25 ans, l’euro a bien aidé les français, puisque nous avons en moyenne plus de gains de pouvoir d’achat, 26 % sur 25 ans, que la moyenne européenne et, c’est vrai, que les Allemands… Je sais que je vais surprendre un certain nombre d’auditeurs en disant cela, mais ce ne sont pas des chiffres de la Banque de France, mais c’est des chiffres établis par les instituts statistiques. »

Sonia Devillers: « Pourquoi les Français ne le ressentent-ils pas ? Pourquoi l’explosion des intentions de vote pour l’extrême droite traduisent-elles massivement une colère et une colère sur le pouvoir d’achat ? Les Français sont-ils des crétins qui n’y comprennent rien ? ».

LCI, 25 juin 2024, débat avant les législatives 2024. Voir la vidéo 🎥. Présentateur: « Ce que vous dites est factuellement inexact. Le pouvoir d’achat des français, en moyenne, c’est l’Insee et la Banque de France qui nous le disent, ont augmenté de 26% ces 24 dernières années. C’est beaucoup plus que dans la Zone Euro. »

🎥 France Inter, 23 avril 2024

🎥 LCI, 25 juin 2024

…mais d’autres signaux racontent une autre histoire

Confiance des ménages à un plus bas historique (juil. 2022).

Consommation de biens en baisse marquée (notamment alimentaire).

Privations matérielles/sociales en hausse (repas protéinés, chauffage).

Plus d’1 Français sur 2 réduit ses dépenses.

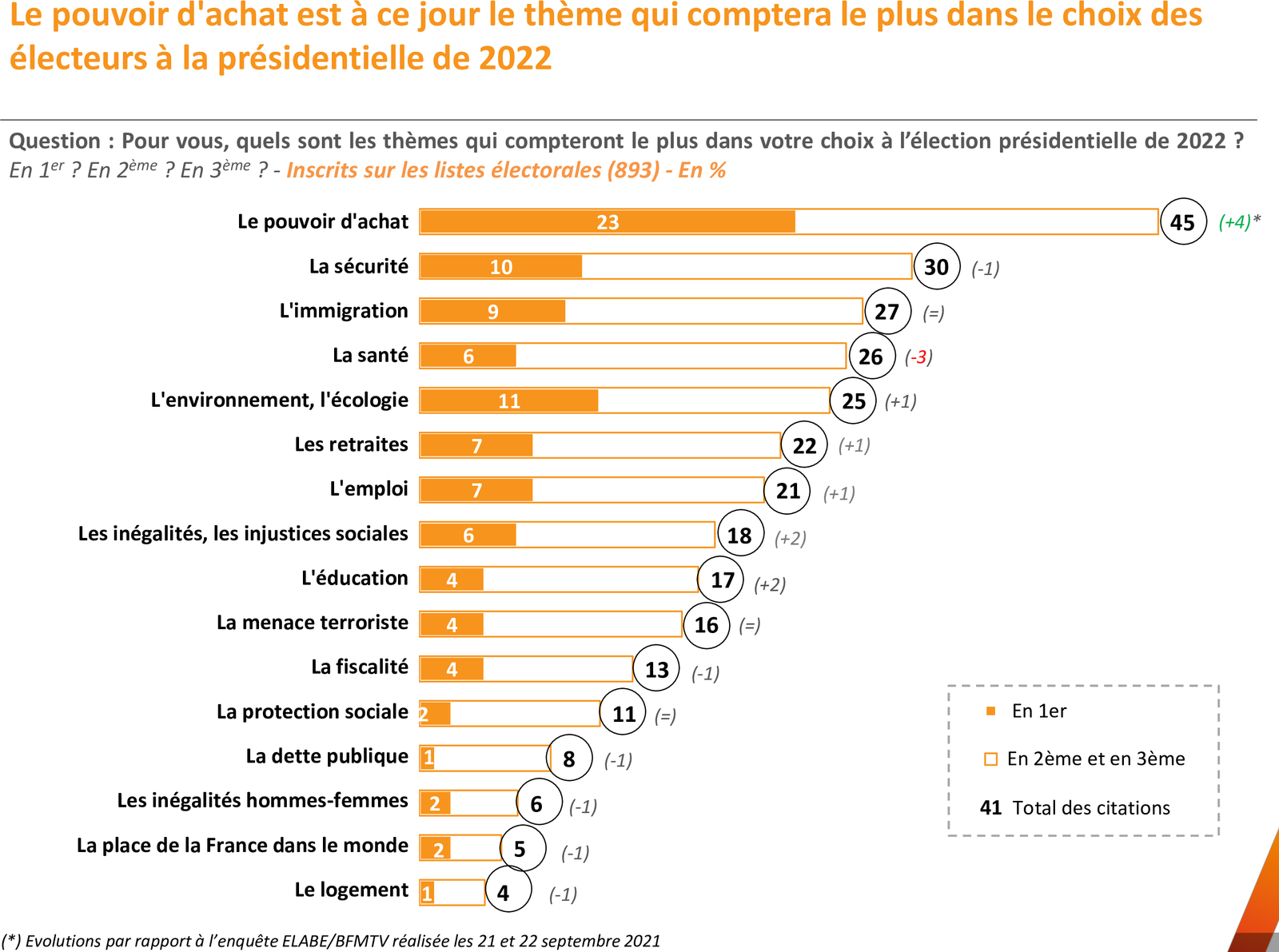

Le pouvoir d’achat est devenu la Priorité n°1 des français, notamment lors de la campagne présidentielle en 2022, la campagne des européennes en 2024, la campagne des législatives anticipées en 2024.

Sondage ELABE, présidentielle 2022

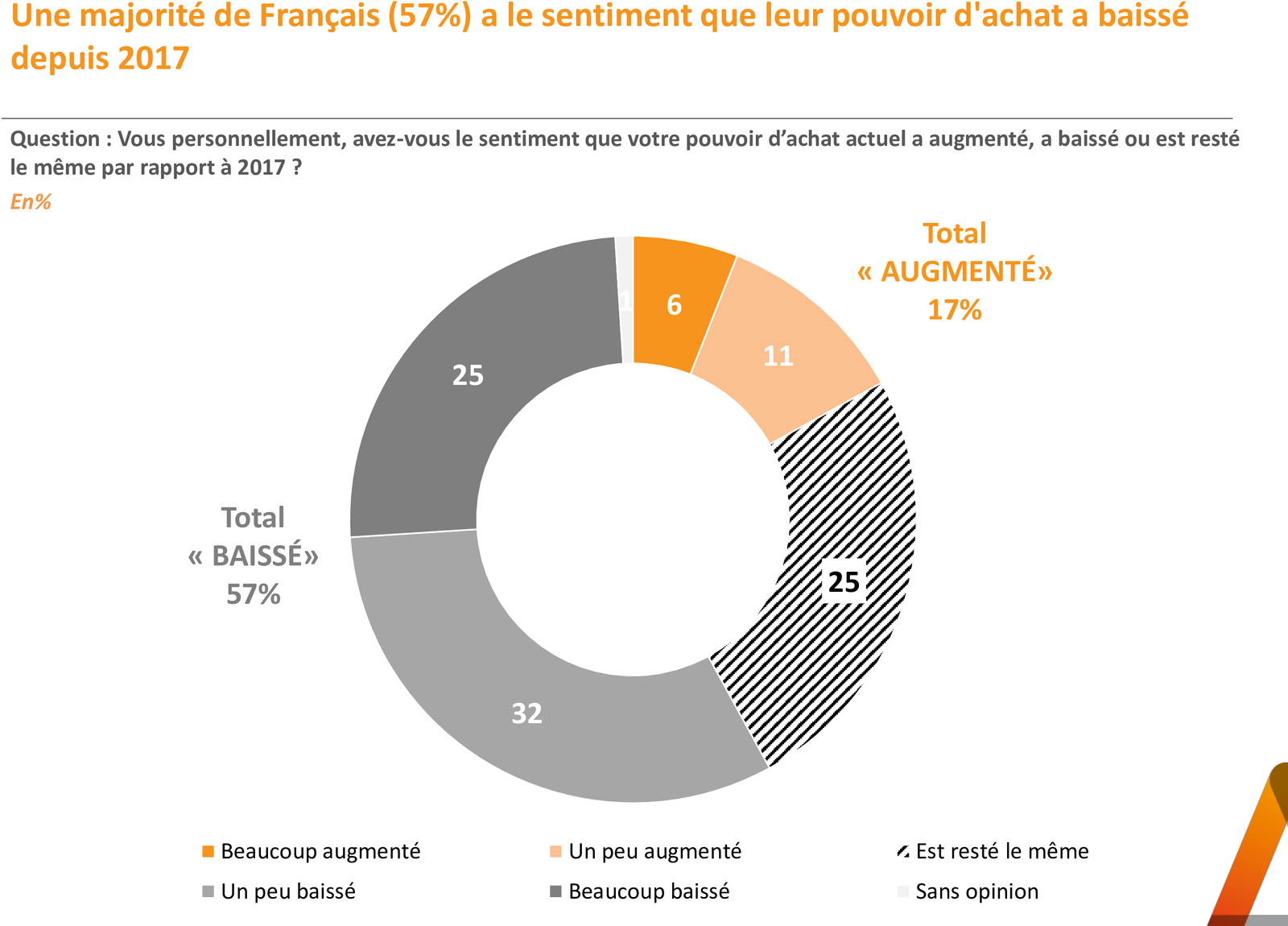

Baisse du pouvoir d’achat entre 2017 et 2022

« Le » pouvoir d’achat: une définition franco-française

Un indicateur très mis en avant par l’Insee

L’Insee définit « le » pouvoir d’achat = RDB déflaté par le déflateur de la consommation.

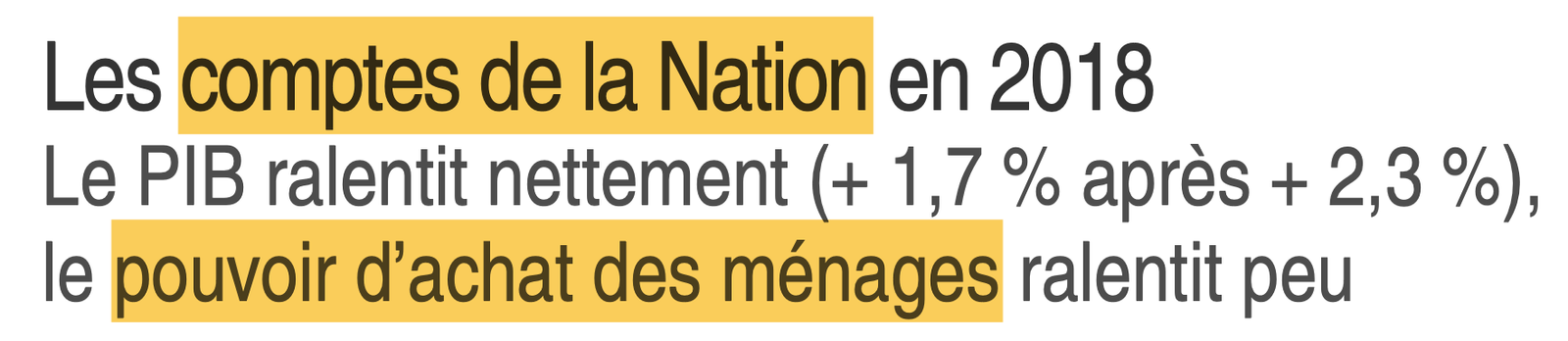

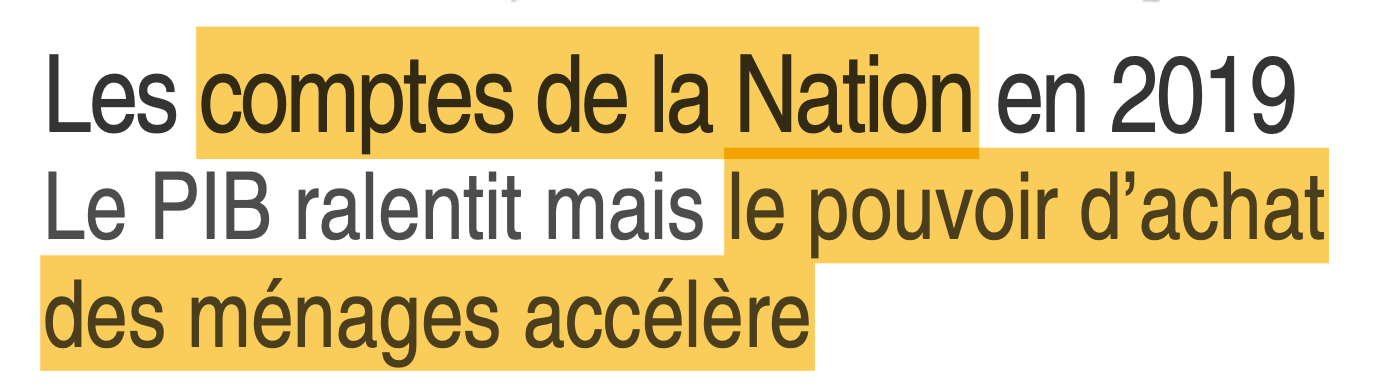

Indicateur très mis en avant par l’Insee, au plus haut de la hiérarchie des statistiques, par exemple dans les comptes nationaux trimestriels/annuels, juste en dessous de la croissance du PIB…

Compte de la Nation: juste après le PIB !

Sauf en 2022, quand il baisse légèrement…

Systématique depuis les comptes 2012… (mais pas avant)

Recherche site Insee

Le pouvoir d’achat, tiré des comptes nationaux ?

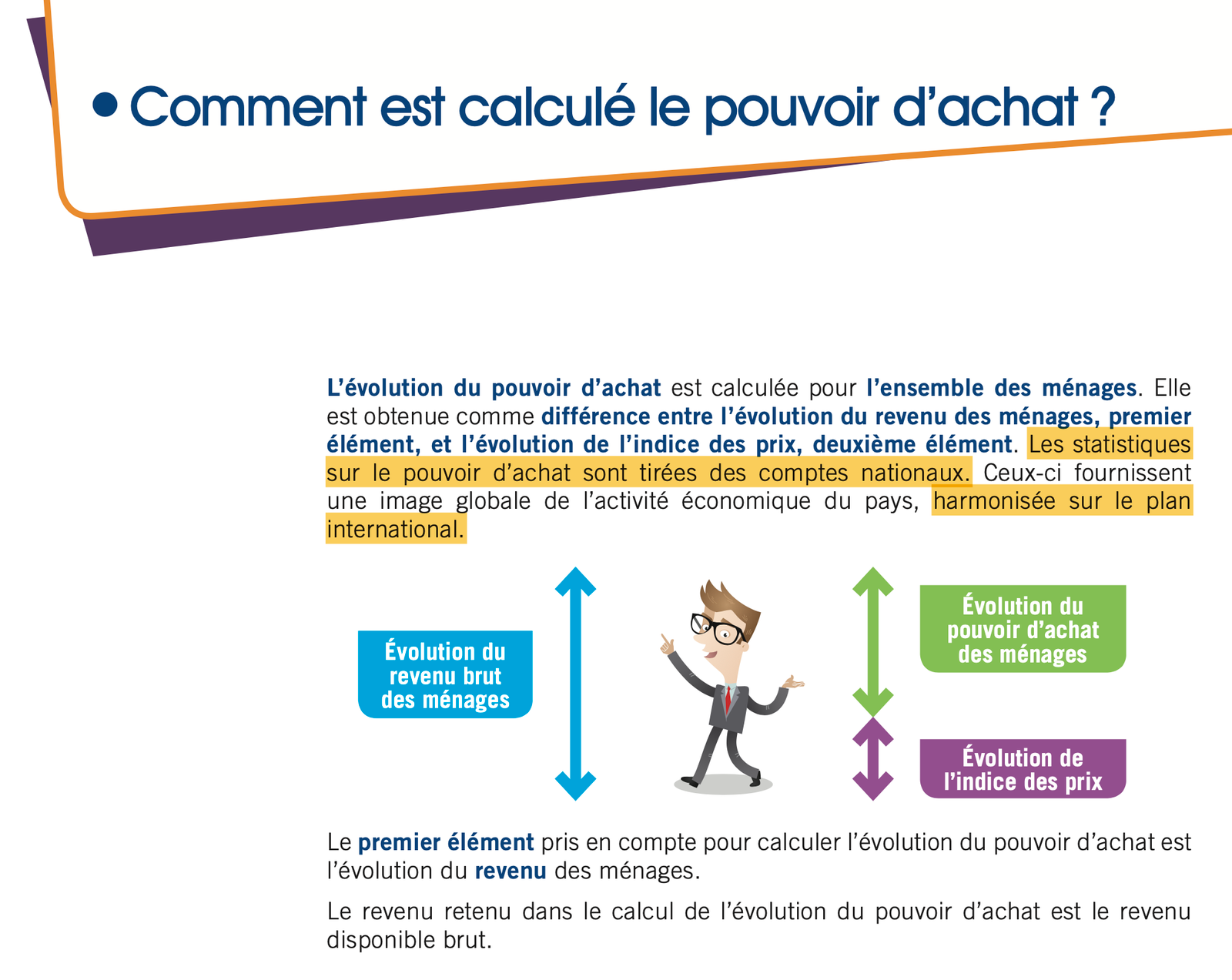

L’Insee affirme en 2014 dans un contenu pédagogique L’Insee en bref: « Les statistiques sur le pouvoir d’achat sont tirées des comptes nationaux. Ceux-ci fournissent une image globale de l’activité économique du pays, harmonisée sur le plan international. »

En 2019, l’Insee publie encore, dans un dossier de presse : « Les statistiques sur le pouvoir d’achat proviennent généralement des comptes nationaux. »

Selon l’Insee, le pouvoir d’achat du revenu des ménages, tel que défini par l’Insee, proviendrait donc des comptes nationaux, harmonisés selon les règles internationales. La définition du pouvoir d’achat serait donc non seulement consensuelle, mais également partagée par tous les pays.

Ceci semble en effet confirmé par la publication de cet indicateur tous les trimestres en même temps que celle des comptes trimestriels détaillés et tous les ans en même temps que celle des comptes annuels…

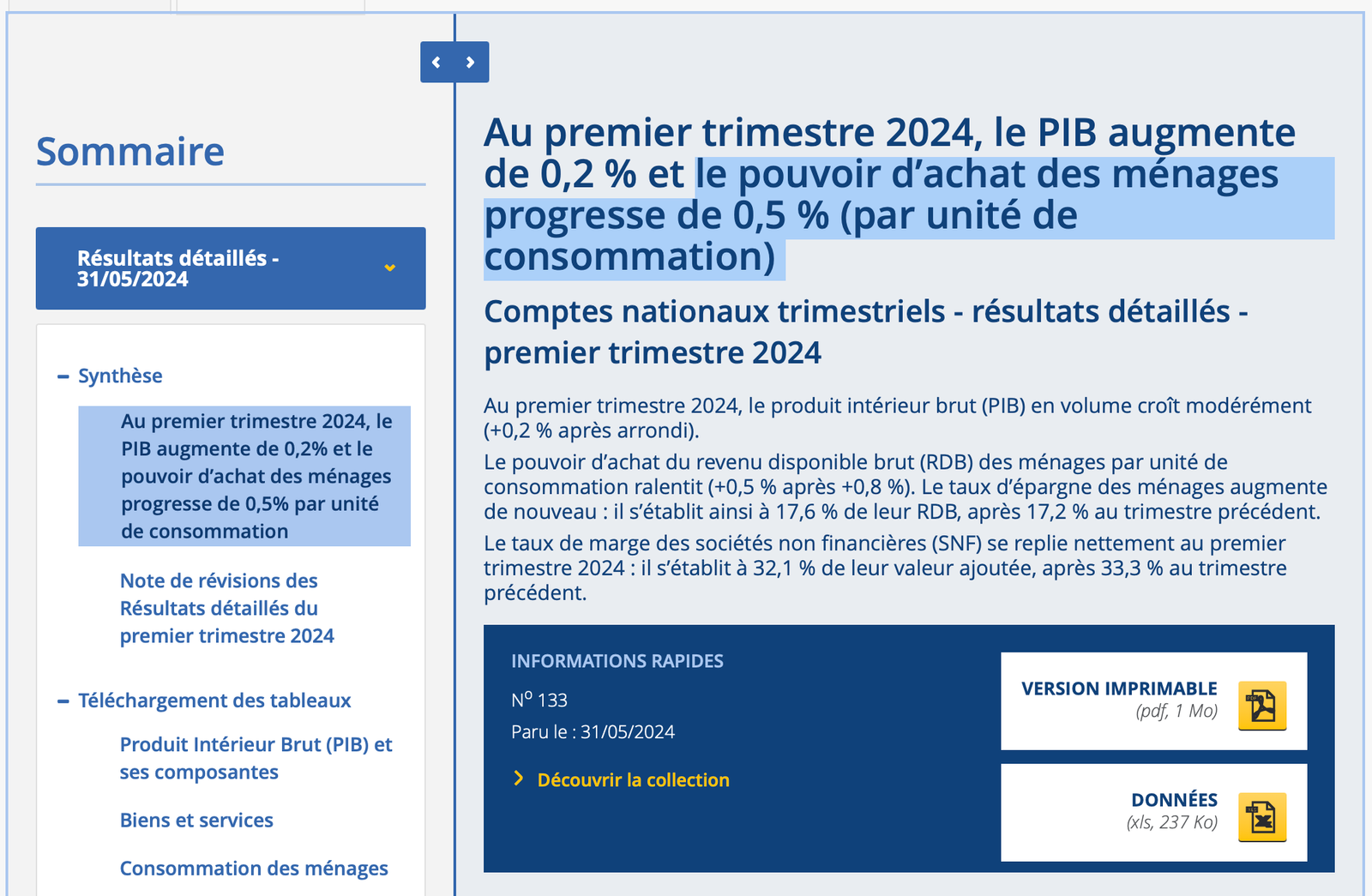

Compte trimestriels détaillés, 31 mai 2024

Pour comprendre le pouvoir d’achat… Source: Insee, 2014

Comprendre le calcul du pouvoir d’achat Source: Insee, 2019

Autres institutions françaises

- L’Insee faisant autorité en France, les autres institutions françaises et contenus « pédagogiques » reprennent cette définition du pouvoir d’achat, ce qui ajoute encore à l’apparent consensus autour de cet indicateur:

- Depuis le mouvement des « gilets jaunes » fin 2018, la discussion autour du problème du « pouvoir d’achat » a pris un tour très politique et le caractère monolithique de la définition dans les institutions françaises a été renforcé…

Comptabilité nationale : pas de définition du « pouvoir d’achat »

Problème: les comptes nationaux harmonisés sur le plan international ne définissent pas le pouvoir d’achat. Contrairement à ce que prétend l’Insee…

… et à la pratique française consistant à publier l’indicateur de pouvoir d’achat en même temps que les comptes nationaux trimestriels et annuels !

La définition du pouvoir d’achat n’est pas non plus harmonisée sur le plan international, contrairement à ce que laissait au moins entendre la formulation plus haut…

Les autres pays ne publient pas « le » pouvoir d’achat au sens de l’Insee…

Sur le fond

Il existe un problème fondamental avec la mesure de pouvoir d’achat par l’Insee, ce qui renforce l’idée que cet indicateur ne fait pas partie de la comptabilité nationale.

Contrairement à ce que dit l’Insee, l’indicateur Insee utilise deux concepts inhomogènes :

- RDB (qui ne sert pas qu’à la consommation, mais également à l’investissement logement)

- Déflateur de consommation (ne couvre pas le même périmètre, puisqu’il se restreint à la consommation)

- RDB (qui ne sert pas qu’à la consommation, mais également à l’investissement logement)

Or, Le Système Européen des Comptes (ESA 2010) recommande des ratios homogènes. ESA 2010 (sec. 1.23) Eurostat (2013): la cohérence des concepts est requise pour des ratios (ex. VA/heure), afin d’assurer des mesures homogènes et des estimations par solde fiables.

Pourquoi une seule mesure ?

Par définition, le pouvoir d’achat = volume de biens/services qu’un revenu donné permet d’acheter.

On peut (et devrait) construire plusieurs indicateurs :

- Pouvoir d’achat du salaire net (déflaté par IPCH, cf. Geerolf (2024a)).

L’indicateur « RDB déflaté par déflateur de conso » est « plus complet »… en théorie.

- Mais l’inclusion des revenus du capital pose problème (taxe inflationniste, concentration).

- Et le déflateur de conso (indice de Paasche) minimise l’inflation ; l’argument « logement propriétaires » ne suffit pas à compenser ses biais structurels.

- Mais l’inclusion des revenus du capital pose problème (taxe inflationniste, concentration).

Définition très générale selon l’Insee lui-même…

« Le pouvoir d’achat correspond au volume de biens et services qu’un revenu permet d’acheter. »

… qui enchaîne sur la définition franco-française officielle.

Sous-estimation de l’inflation

Nombreuses sources de sous-estimation de l’inflation

Il existe de nombreuses raisons pour lesquelles le “déflateur de la consommation” utilisé dans « le » pouvoir d’achat de l’Insee est une mesure biaisée de l’inflation:

Un indice de Paasche qui sous-estime l’inflation par construction,

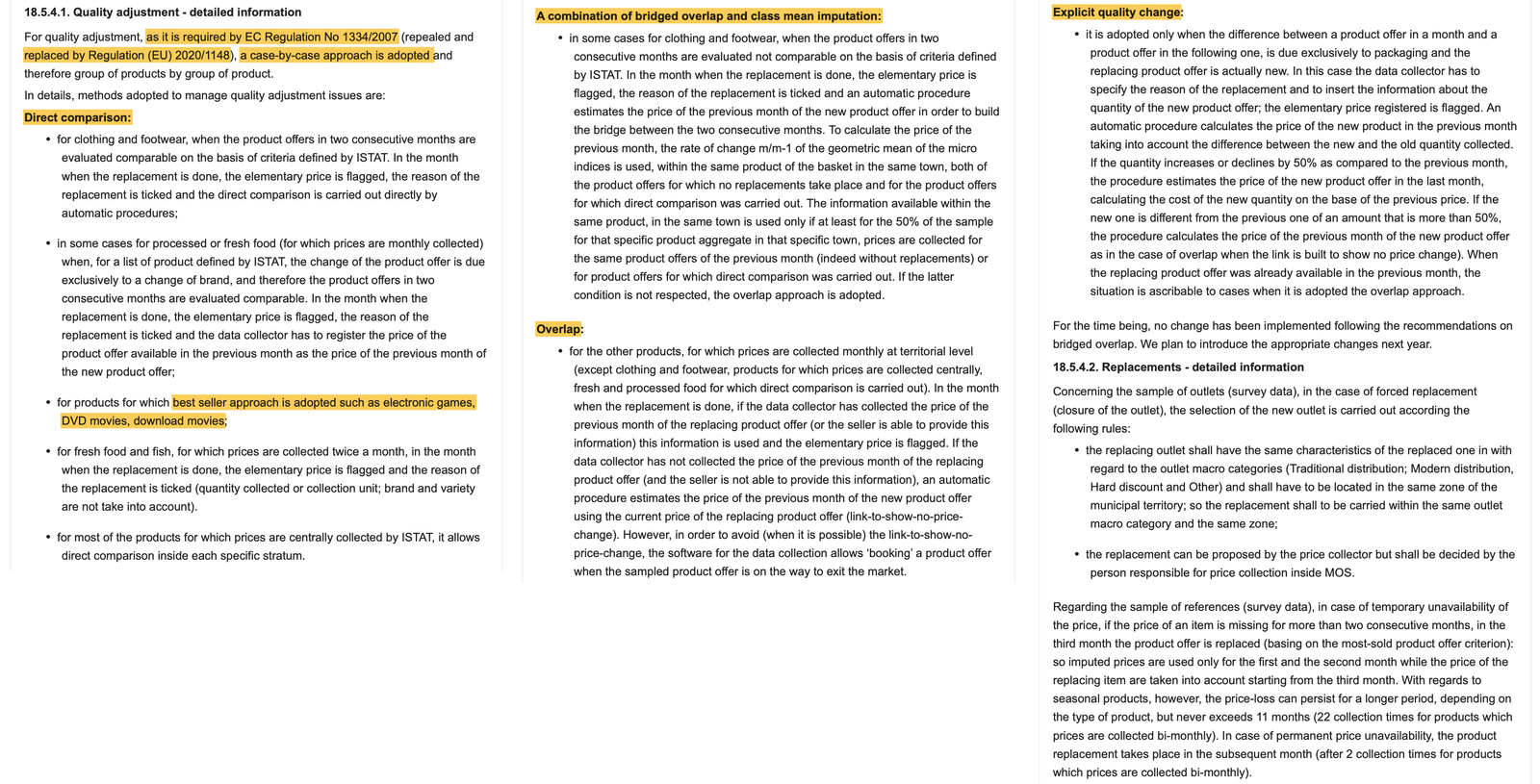

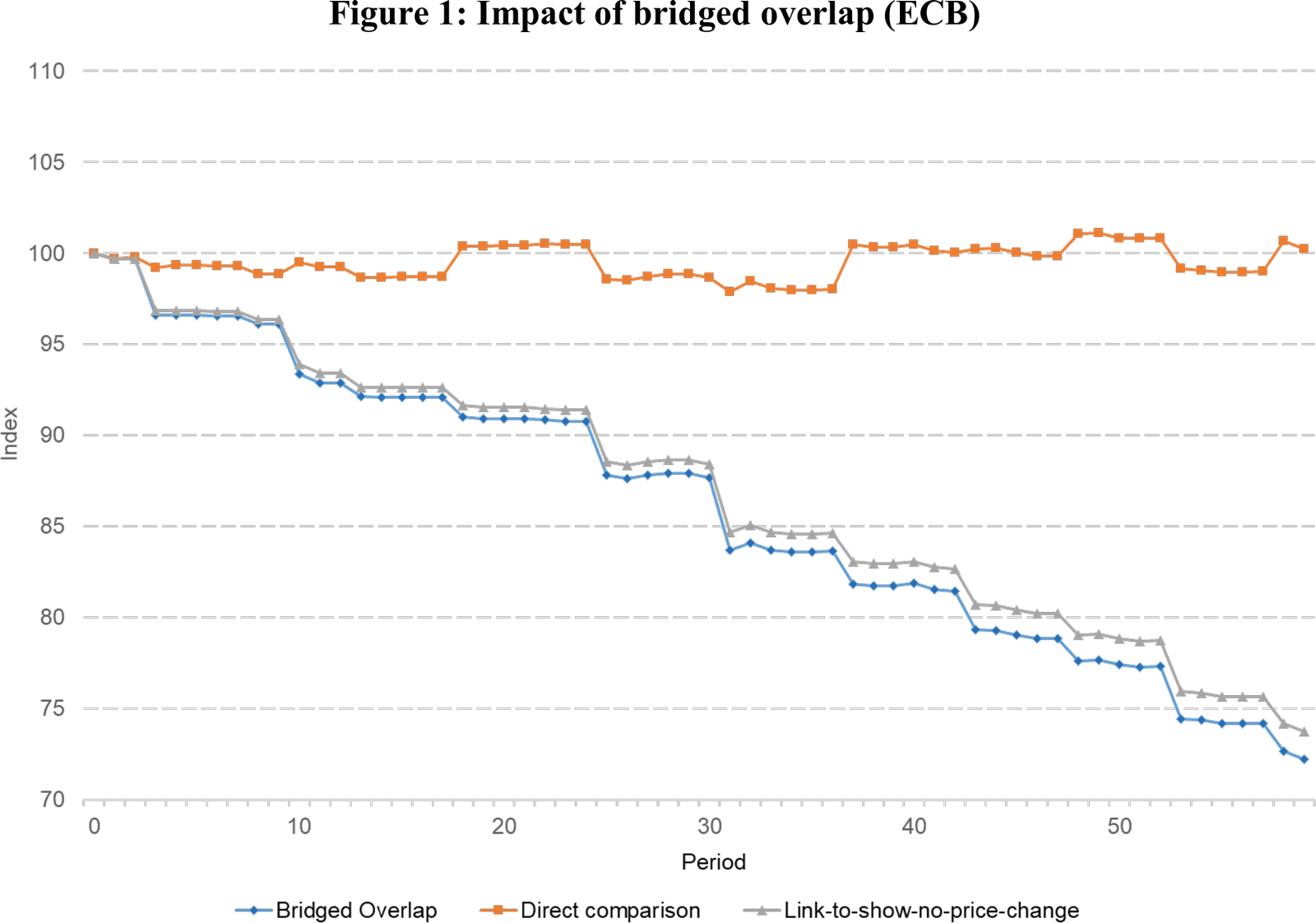

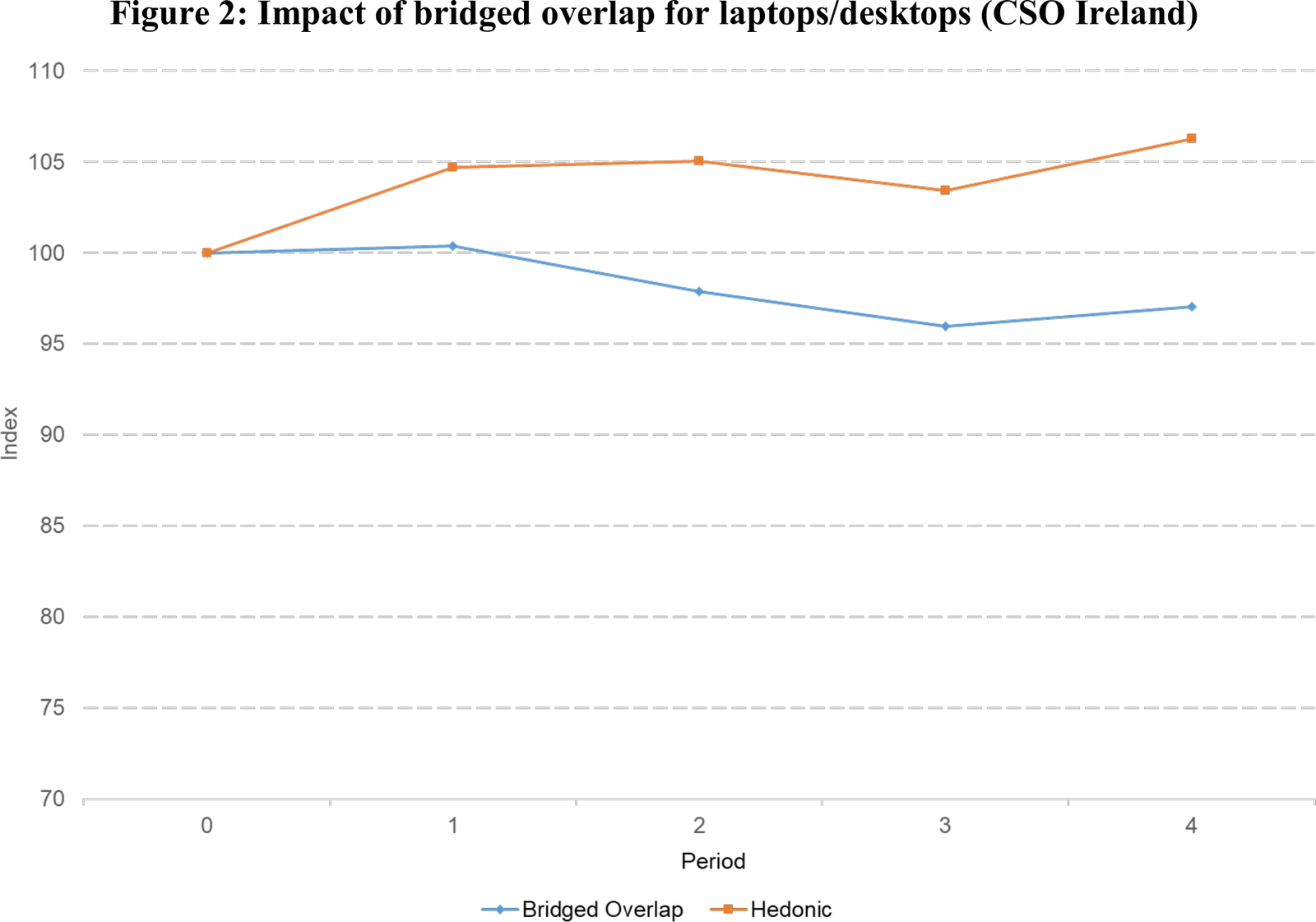

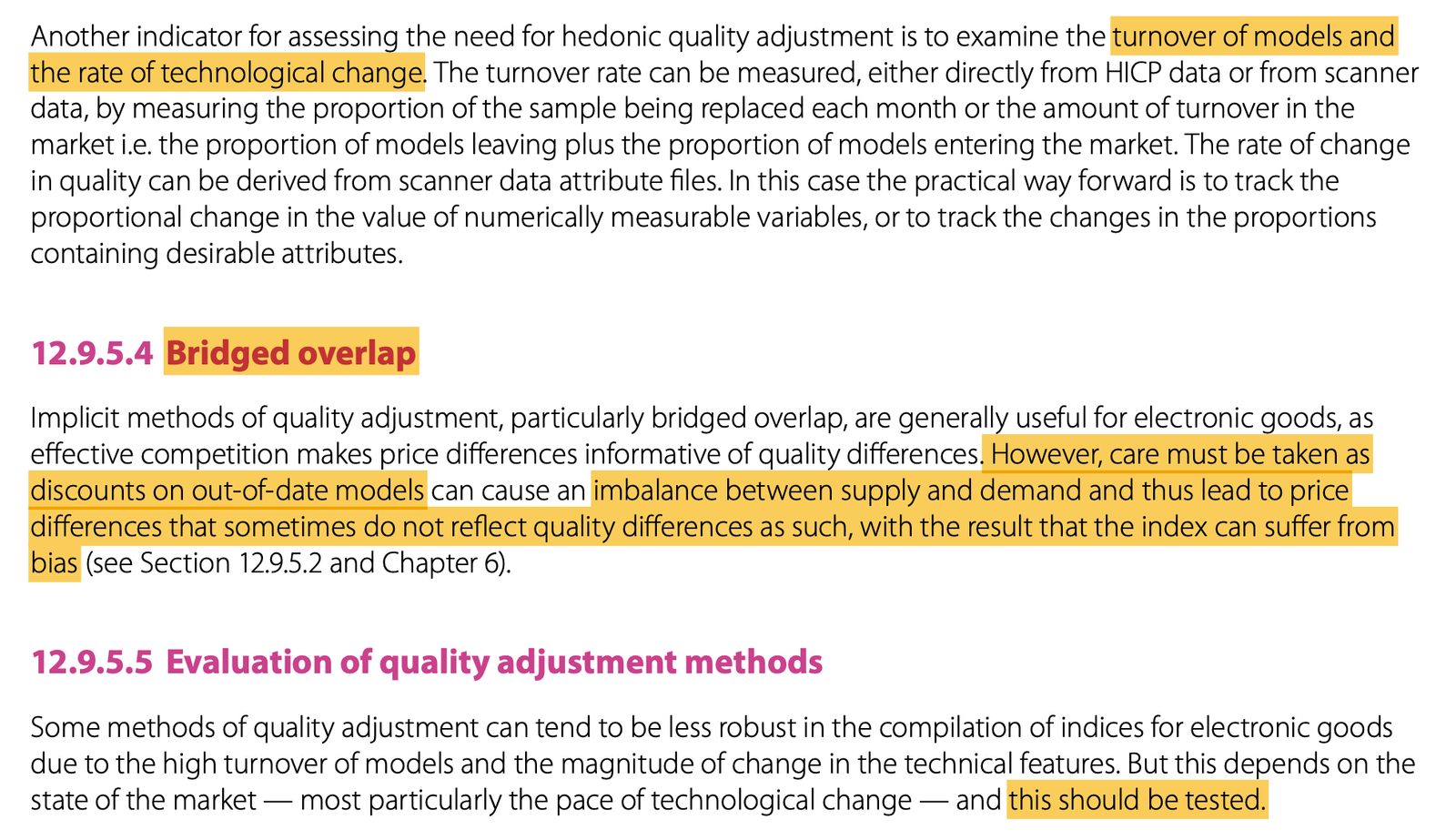

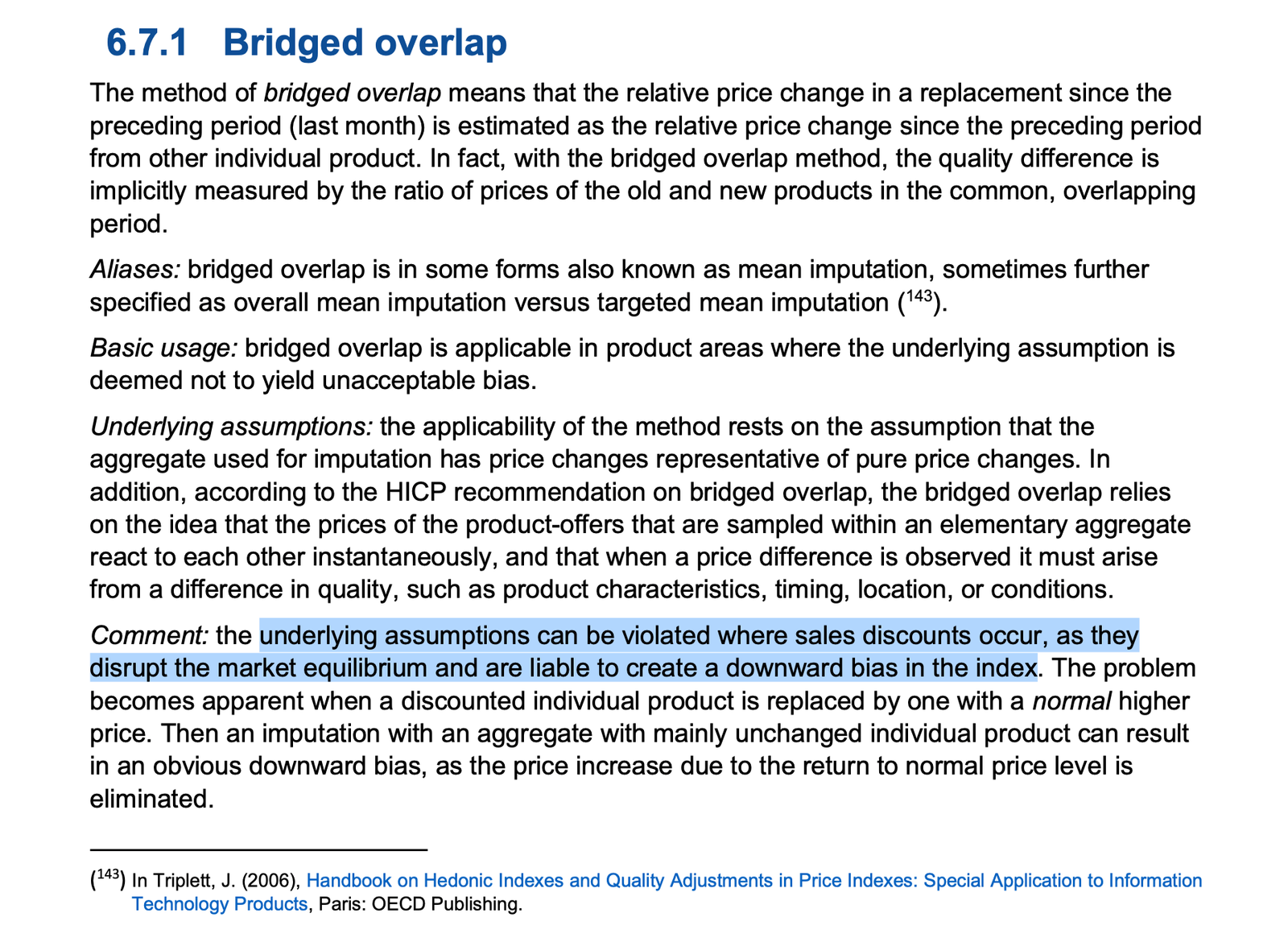

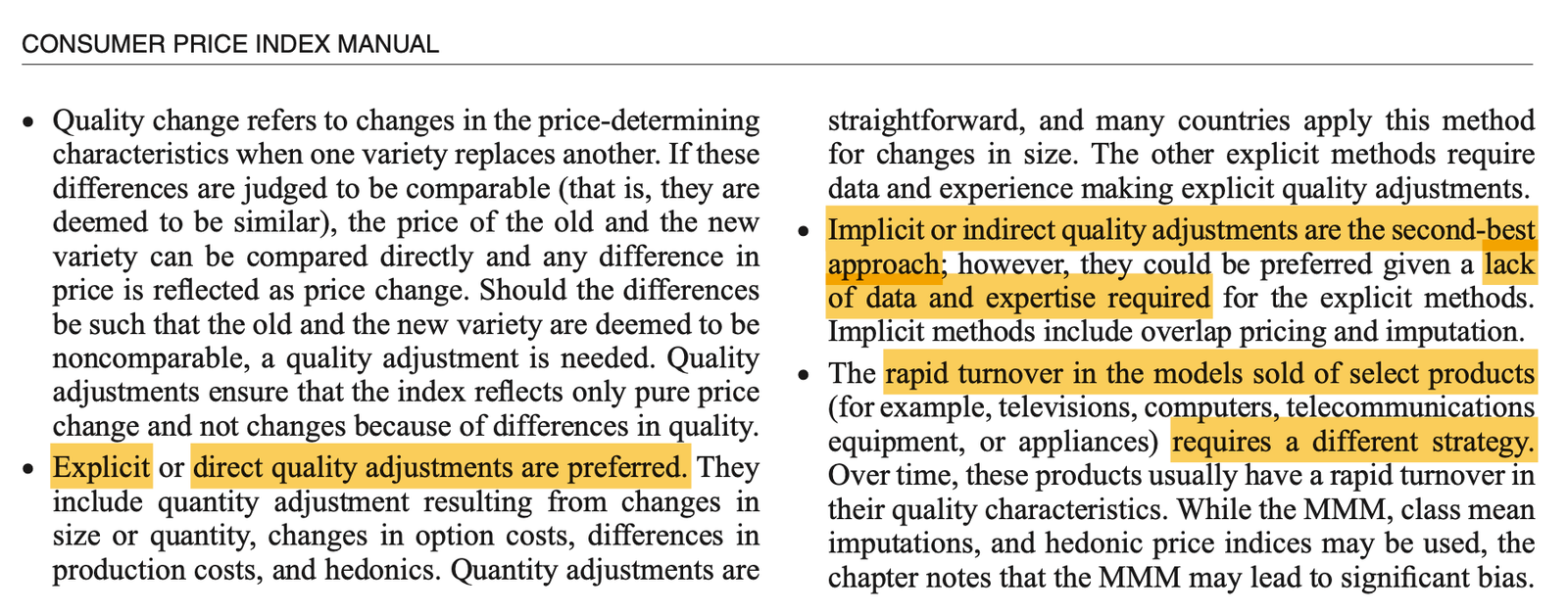

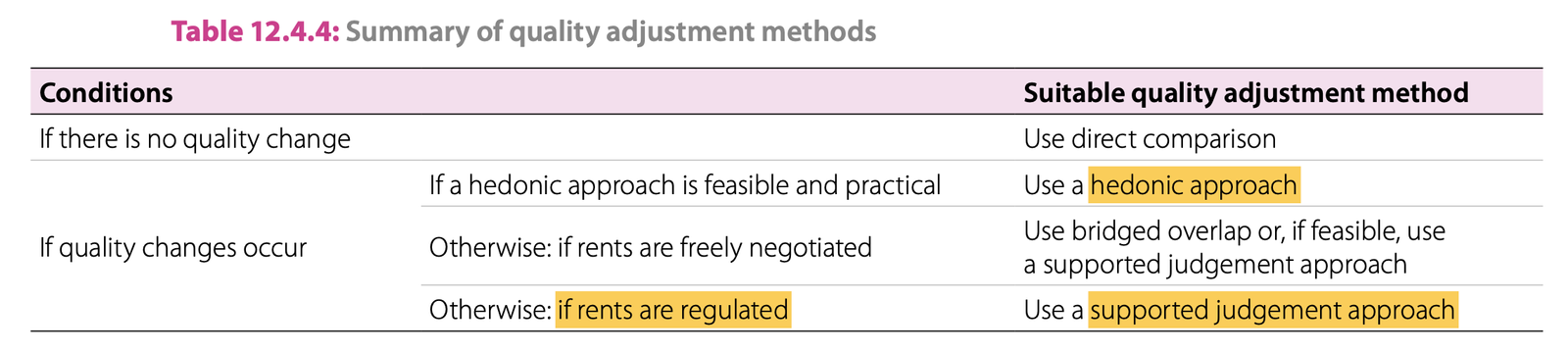

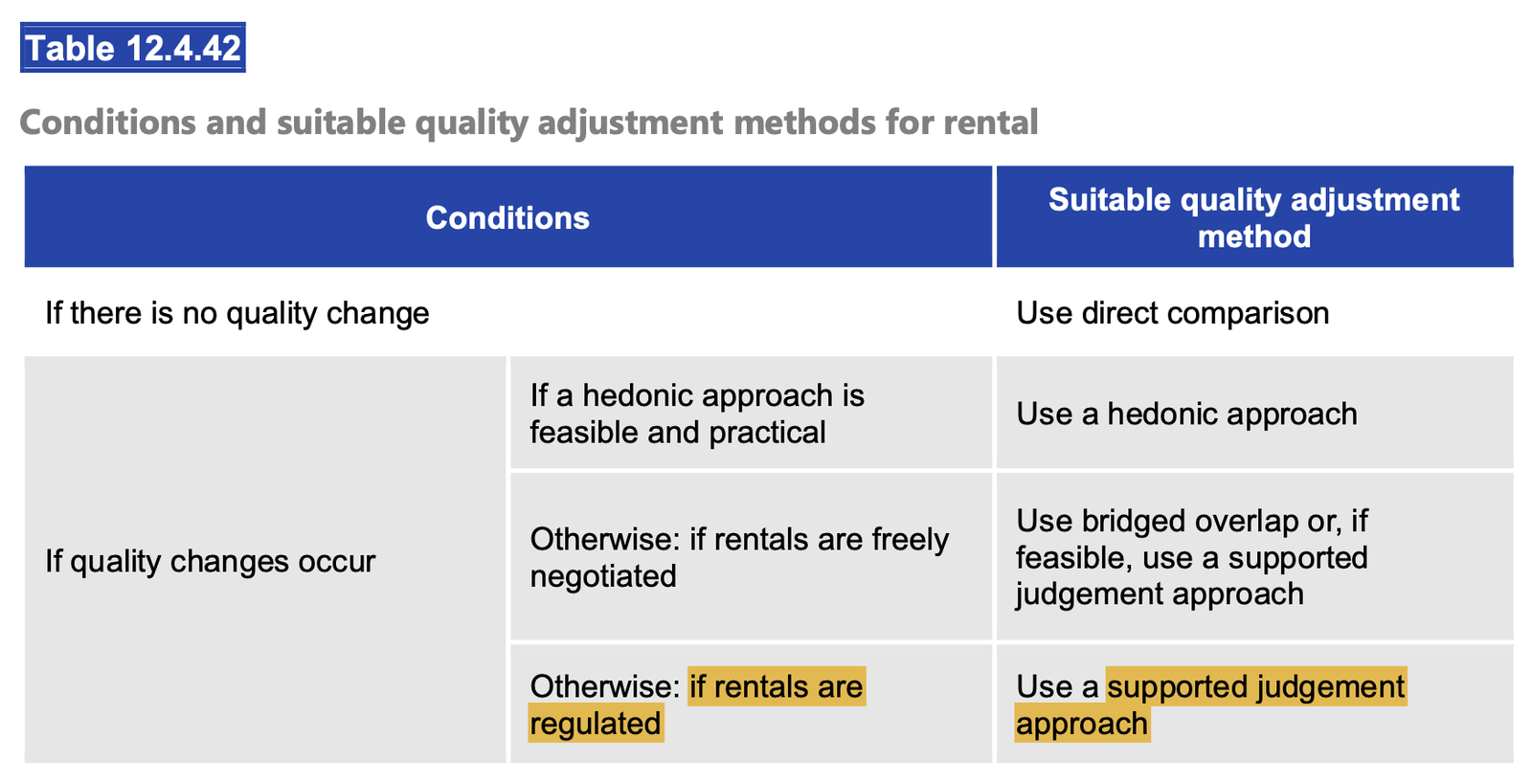

Des effets qualité surestimés par la méthode par bridged overlap, dont l’utilisation trop systématique est contraire aux recommandations Eurostat = « bonnes pratiques »,

Une hausse des loyers (réels et imputés) sous-estimée pour des raisons de champ et de méthode (consommation de logement), notamment sur l’ajustement qualité,

Un oubli de l’investissement logement et de la hausse des prix de l’immobilier (notamment du “prix des terrains”),

La transition écologique qui accentue les biais de la méthode par bridged overlap,

Les données de caisses tendant à minimiser l’inflation en comparaison internationale.

Pourquoi le déflateur sous-estime l’inflation : un indice de Paasche (1)

Le déflateur de conso est un indice de Paasche (vs Laspeyres pour IPC/IPCH). Souvent omis dans les fiches Insee (Insee 2019) ; quand évoqué (Insee 1999), on ne rappelle pas que l’indice de Paasche baisse mécaniquement l’inflation (Billot et Bourgeois 2019).

Pondérations avec quantités de fin de période → substitutions sous-pondèrent les postes qui se renchérissent → perte d’utilité sous-estimée.

Peu de résultats consensuels sur les indices de prix, mais le fait que l’indice de Paasche sous-estime l’inflation en est-un: l’indice de Paasche ne sous-estime pas que s’il existe une substituabilité parfaite entre biens, ce qui est impossible à un niveau agrégé…

Objectif initial : déflater les agrégats (pas mesurer « l’inflation vécue »). Berthier (2005) juge Paasche le moins pertinent des 3 indices (p. 26).

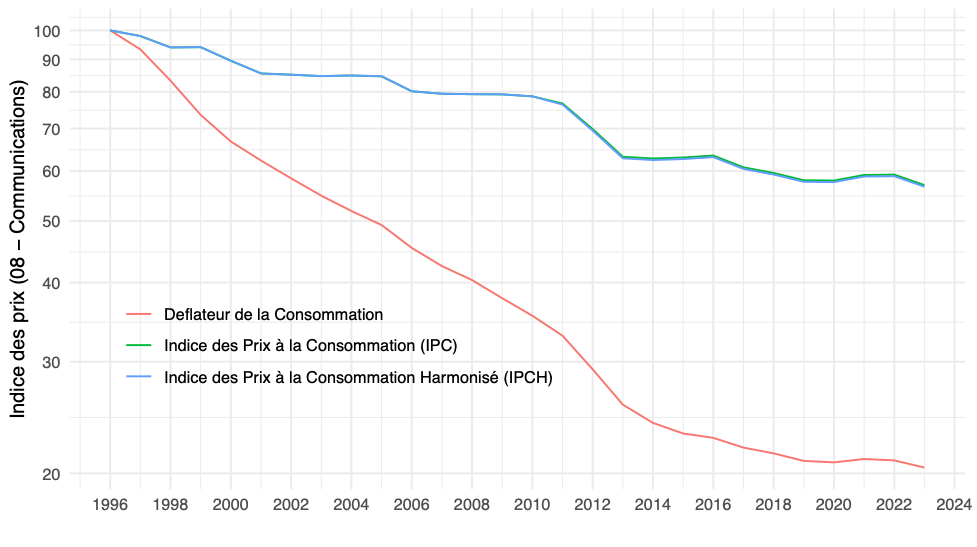

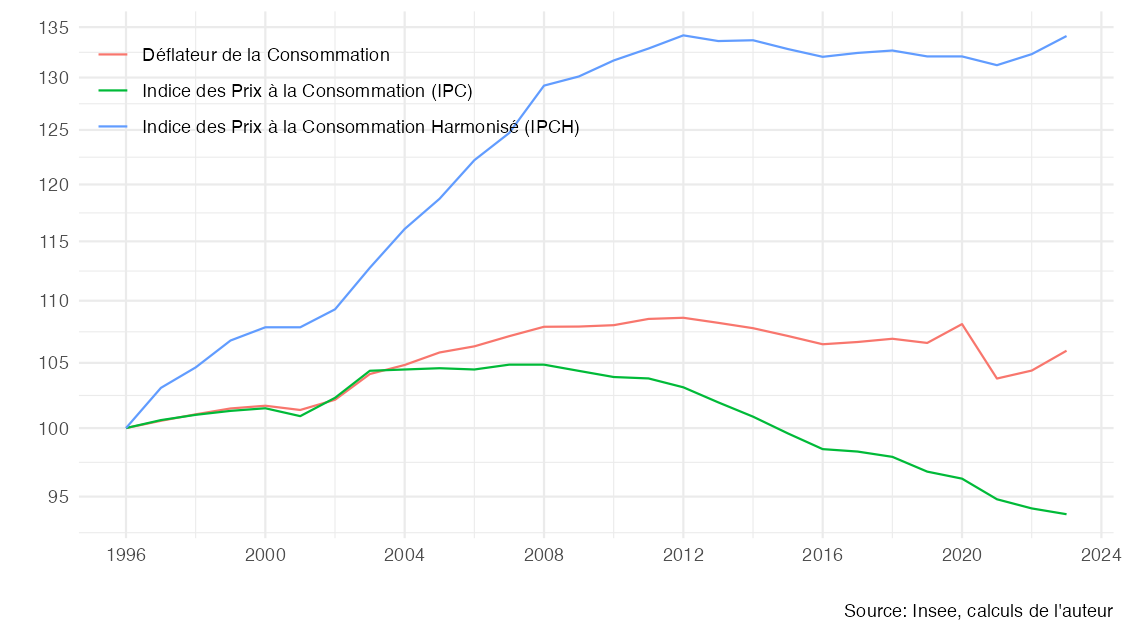

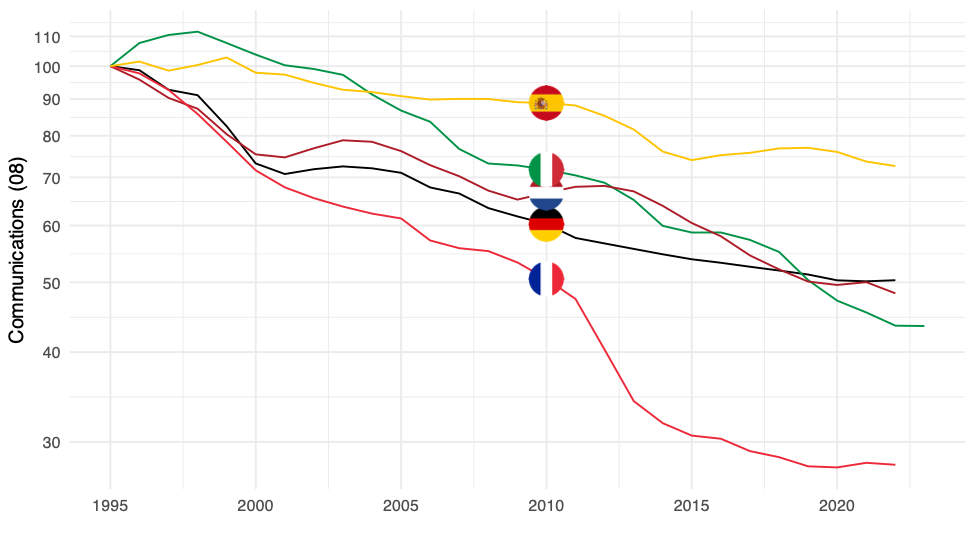

Écarts marqués vs IPCH/IPC, ex. communications ; santé : déflateur < IPCH (référence correcte), contrairement à l’IPC (qui inclut des dépenses remboursées)(IMF 2020; Geerolf 2024a).

Déflateur de la consommation vs. IPCH et IPC, Communications

Déflateur vs. IPCH et IPC pour la santé (COICOP 06)

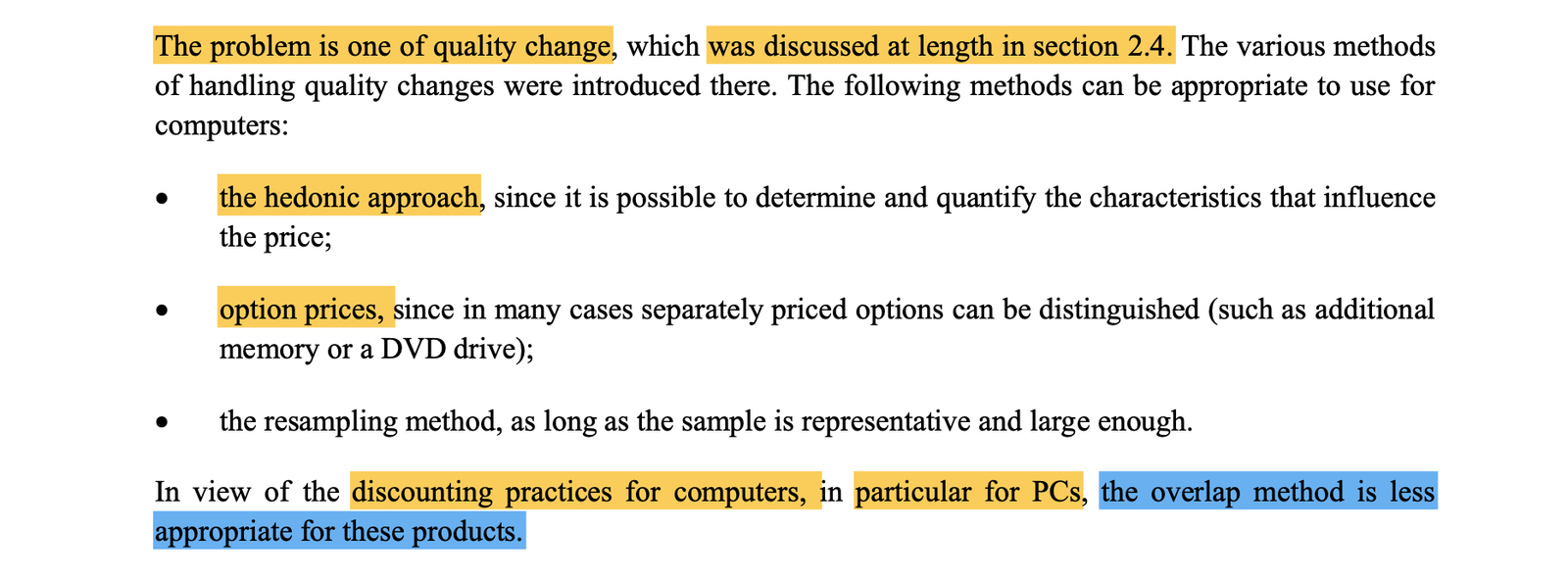

Pourquoi le déflateur sous-estime l’inflation : effets qualité surestimés (2)

Méthodes d’ajustement qualité non harmonisées entre pays (US/UE), très visibles dans le secteur des communications mais pas seulement.

Les critiques radicales niant la nécessité d’un ajustement qualité (ex: Philippe Herlin (2018) dans son livre…) sont totalement infondées, et contraires au principe de la comptabilité nationale: le “volume” inclut la qualité, pas seulement la quantité. Le point n’est pas « faut-il des effets qualité ? ». Le vrai sujet est celui de la méthode utilisée, dont dépend l’ampleur des corrections.

Le problème c’est que la France applique davantage d’effets qualité → inflation plus faible qu’ailleurs (y compris dans l’IPCH → comparaisons ne sont pas « harmonisées » contrairement au H de IPCH).

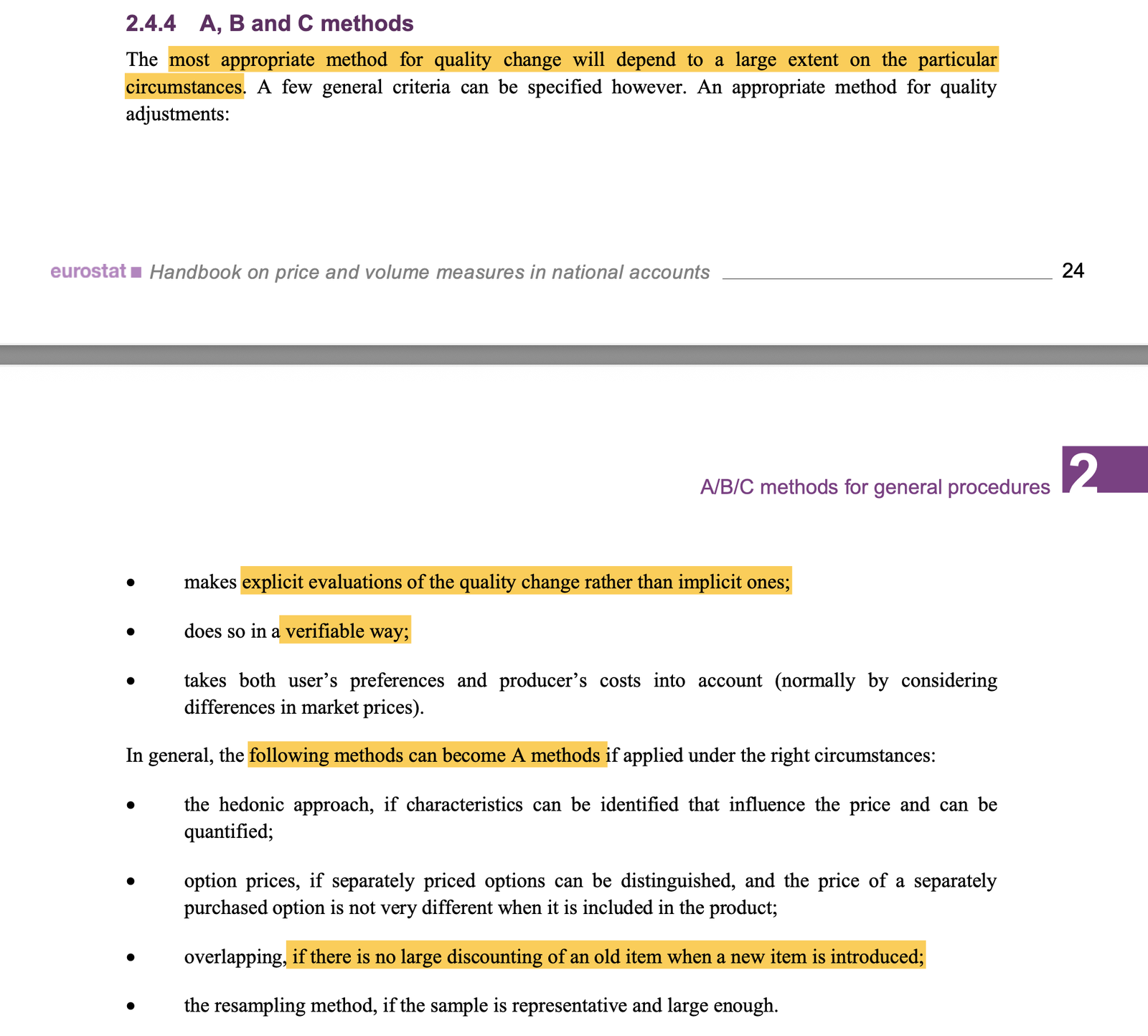

L’utilisation trop systématique de la méthode par bridged overlap, non conforme aux « bonnes pratiques » Eurostat.

L’emploi d’un indice de Paasche renforce l’écart (agrégation).

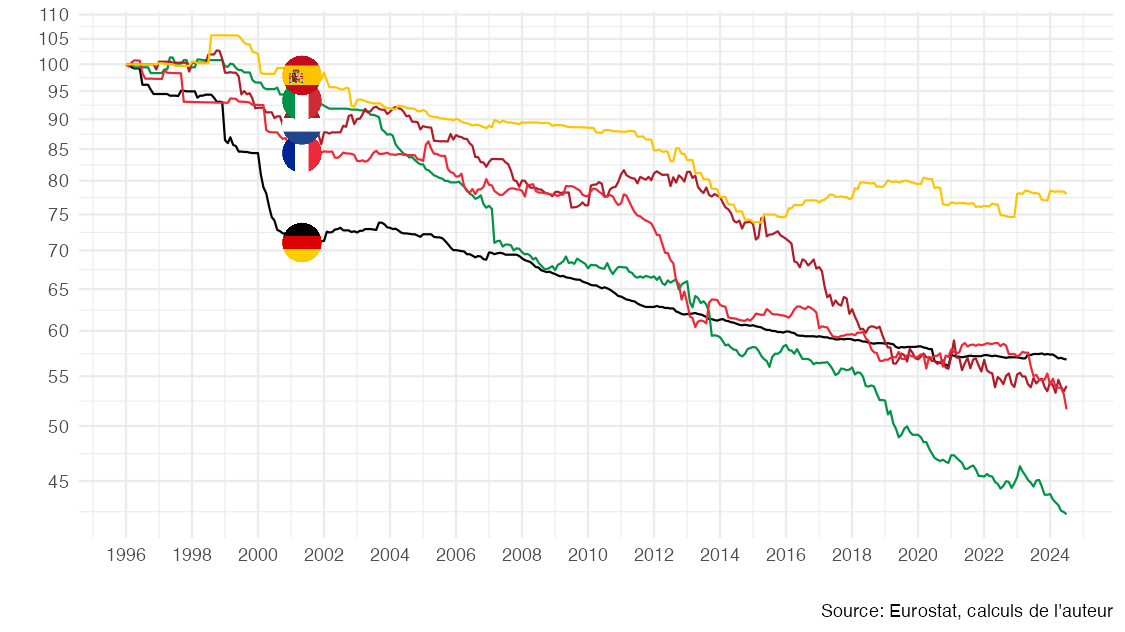

Déflateur de la consommation pour le COICOP 08

IPCH pour la communication (COICOP 08)

État des lieux méthodologique

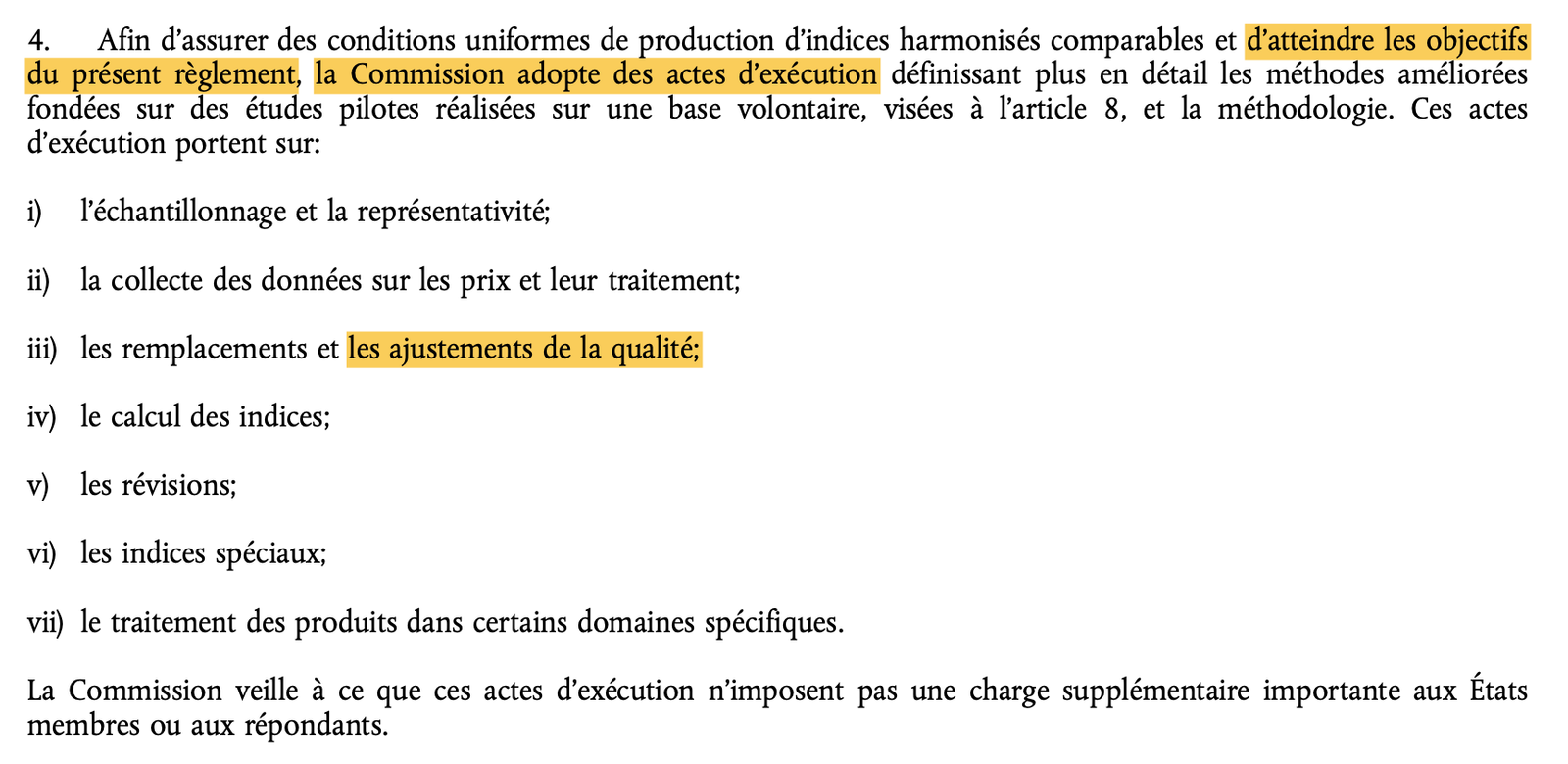

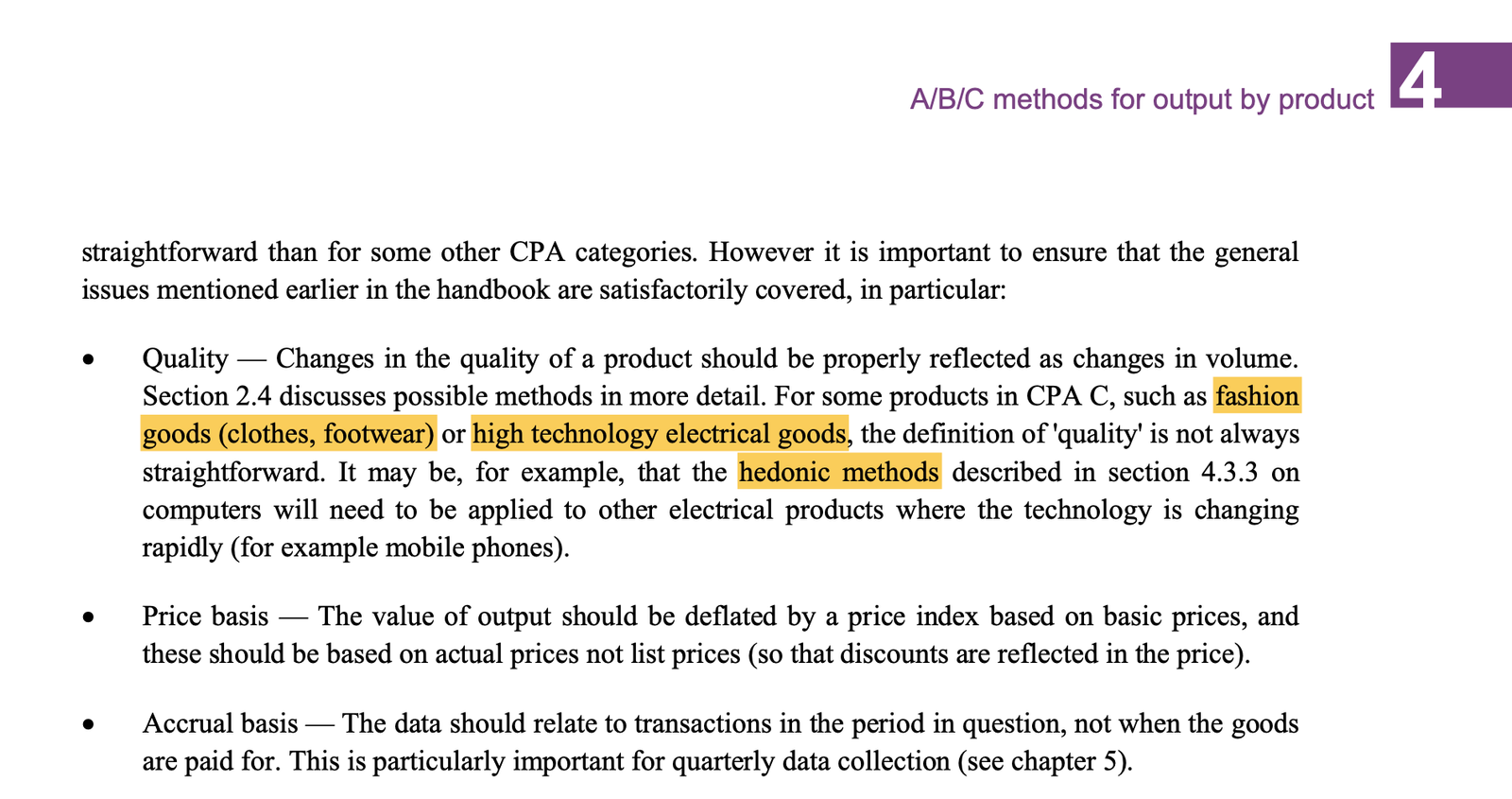

L’harmonisation des méthodes est insuffisante :

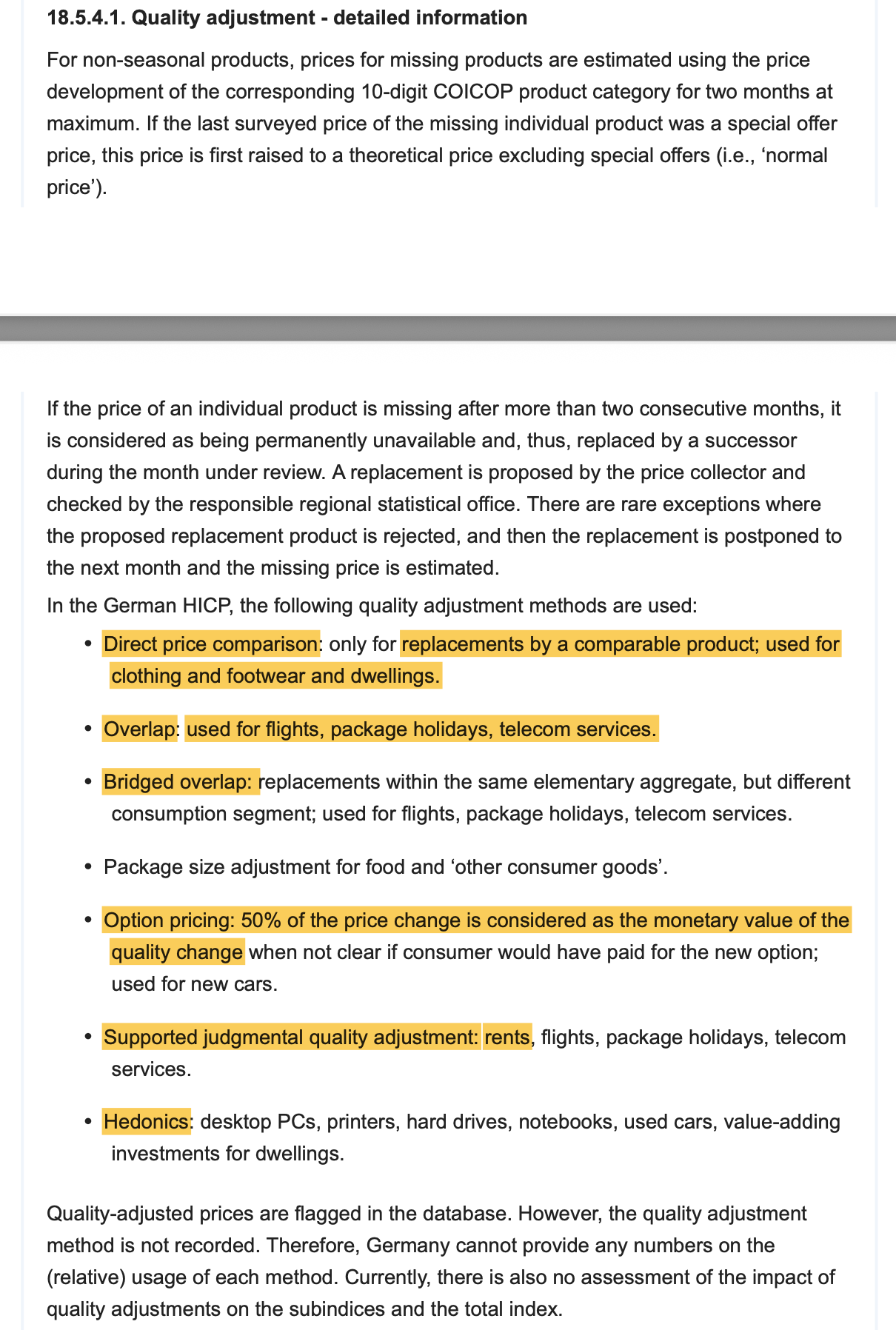

- France : recours dominant à la méthode par bridged overlap / recouvrement (surévalue souvent les gains de qualité) ; US/Allemagne : davantage de méthodes hédoniques.

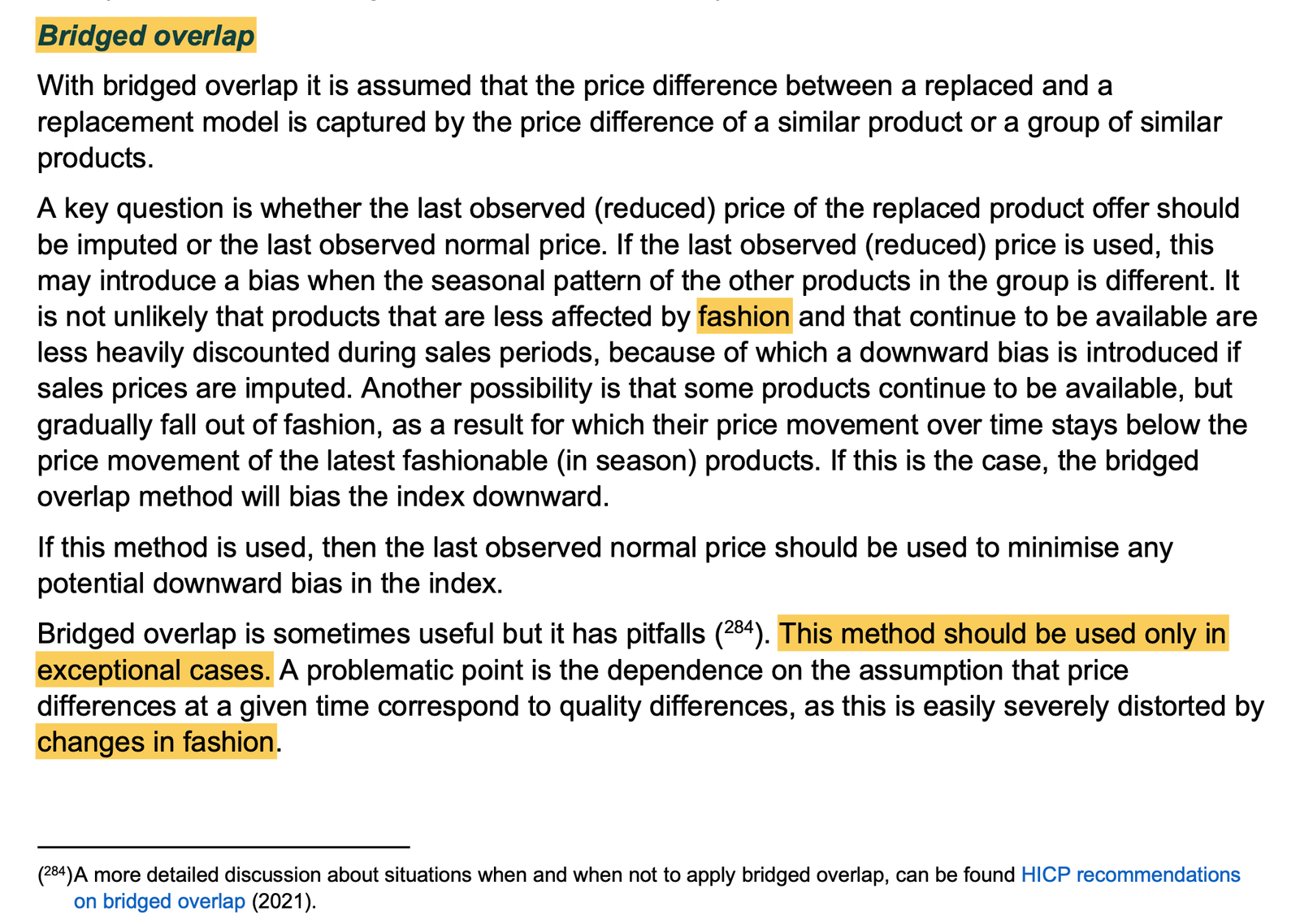

Les nouveaux smartphones sont lancés plus chers pour des raisons marketing (discrimination tarifaire), pas seulement pour une meilleure qualité. Vrai aussi dans l’habillement, et plus généralement…

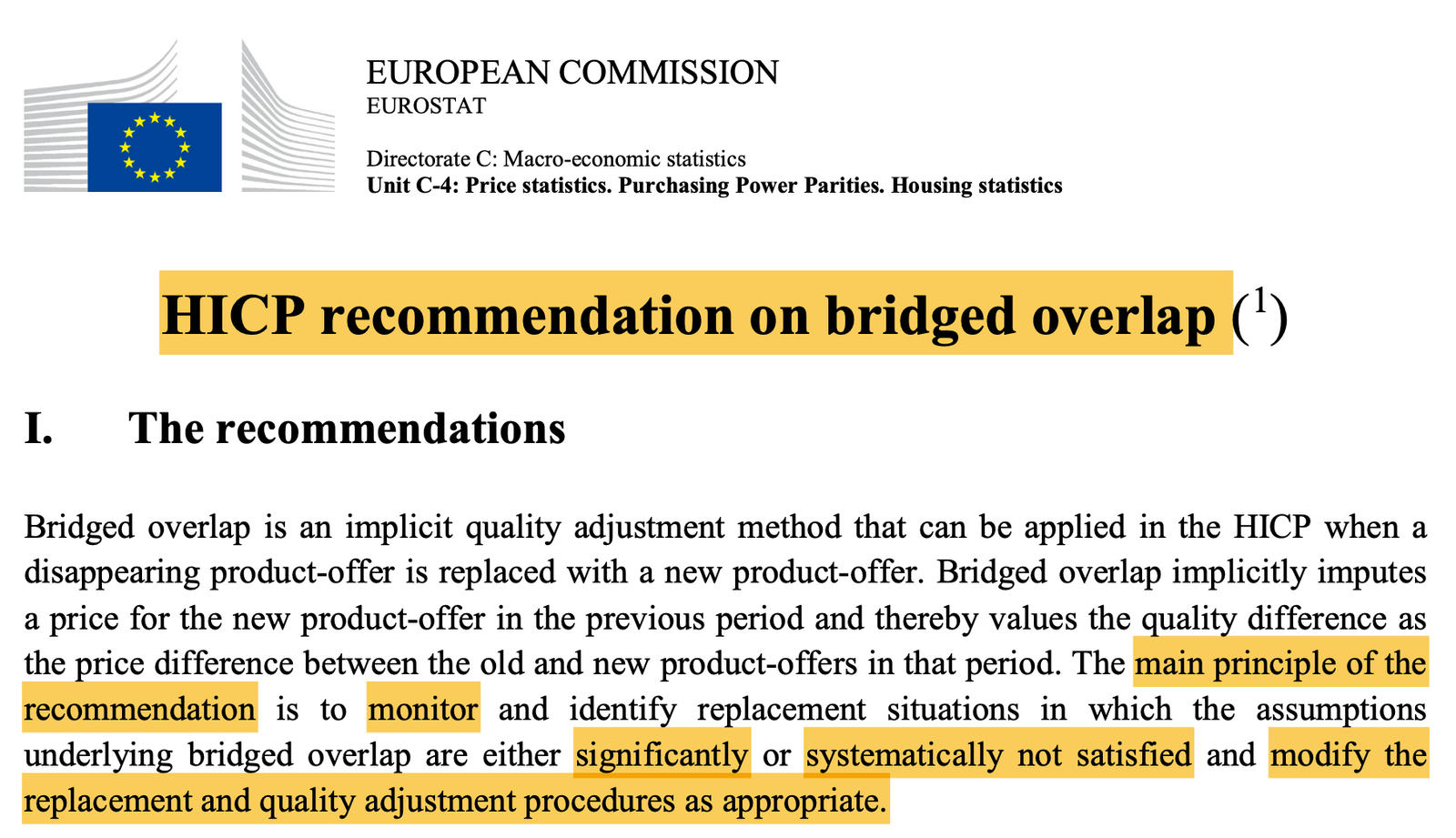

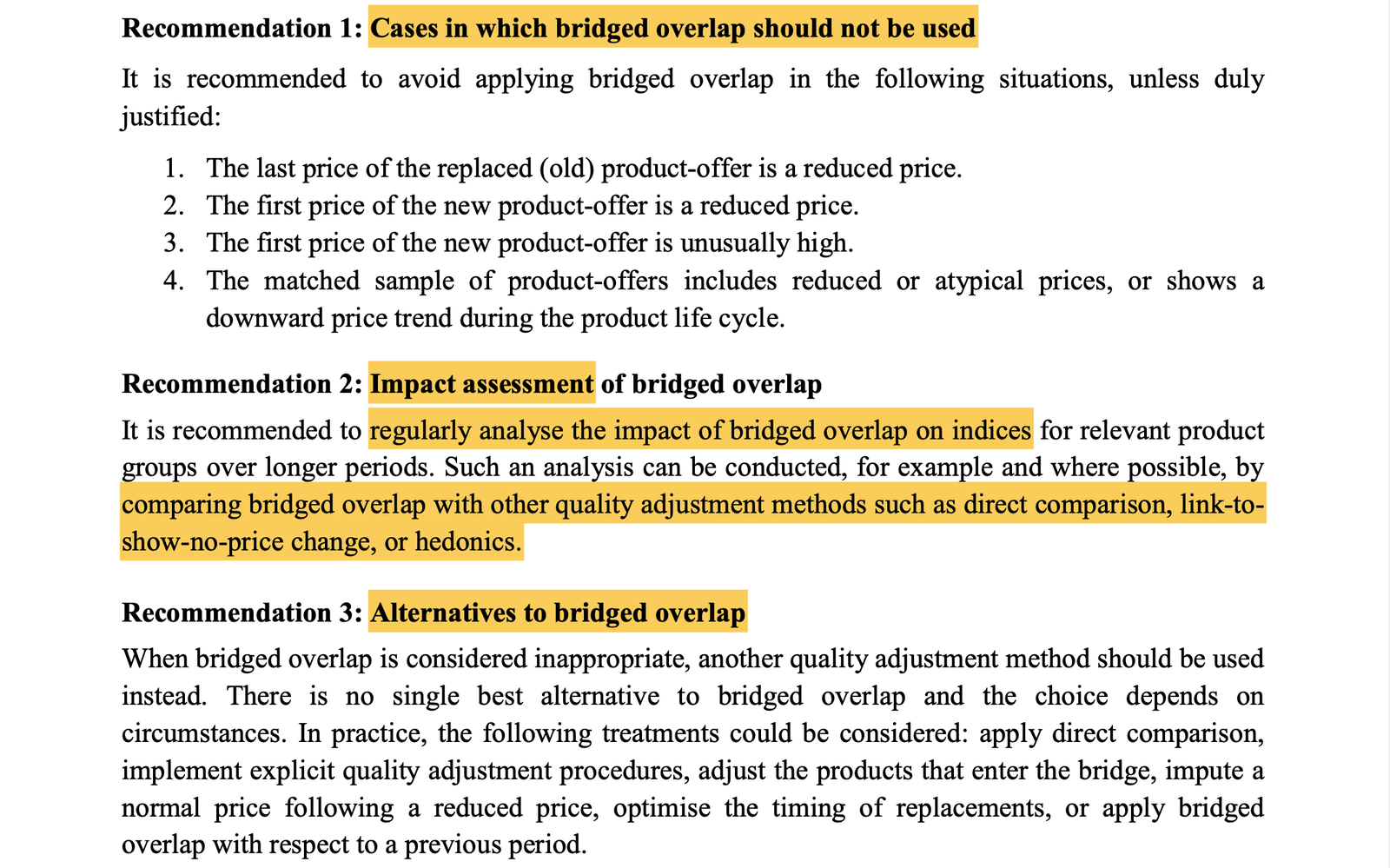

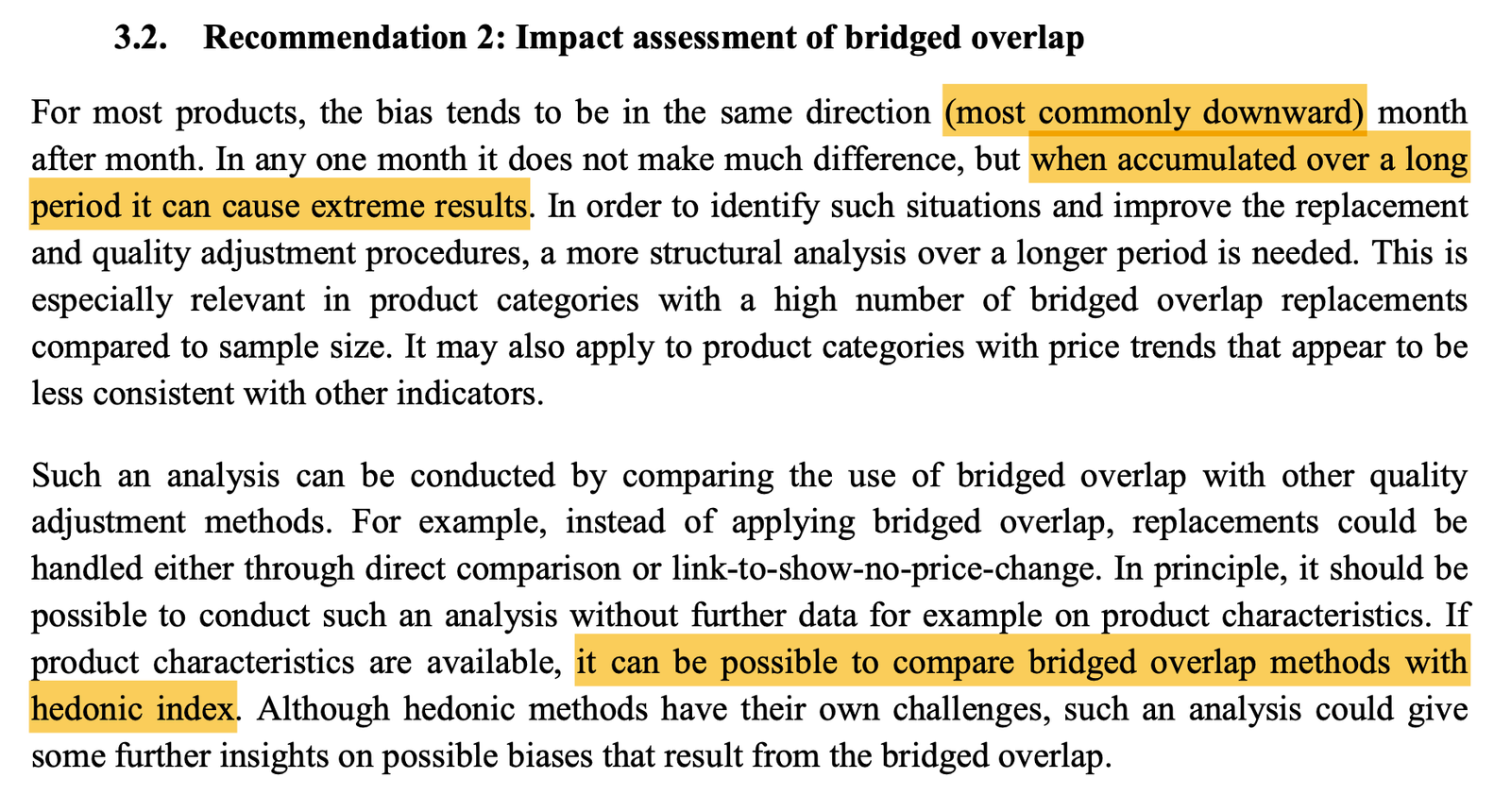

Eurostat met en garde contre l’utilisation systématique de la méthode par bridged overlap / recouvrement. Il existe une recommandation spécifique d’Eurostat en juin 2021 sur le sujet.

Les recommandations Eurostat établissent des bonnes pratiques pour l’établissement des IPCH. « Elles ne sont donc pas juridiquement contraignantes », mais « elles occupent une place prépondérante dans la mesure où elles sont officiellement approuvées par les directeurs des statistiques macroéconomiques du système statistique européen (SSE) ». La France ne semble pas respecter ces bonnes pratiques.

Metadata Eurostat: recours quasi systématique en France

Beaucoup moins en Allemagne

Et même en Italie…

Eurostat: attention à la méthode par recouvrement 1/3

Eurostat: attention à la méthode par recouvrement 2/3

Eurostat: attention à la méthode par recouvrement 3/3

Biais de la méthode par recouvrement 1/3 - Bière

Biais de la méthode par recouvrement 2/3 - Ordinateurs

Biais de la méthode par recouvrement 3/3 - Habillement

Pas conforme aux « bonnes pratiques » Eurostat

L’utilisation aussi fréquente de la méthode par recouvrement n’est en tout cas pas conforme aux bonnes pratiques.

Attention à la méthode par recouvrement…

Attention à la méthode par recouvrement…

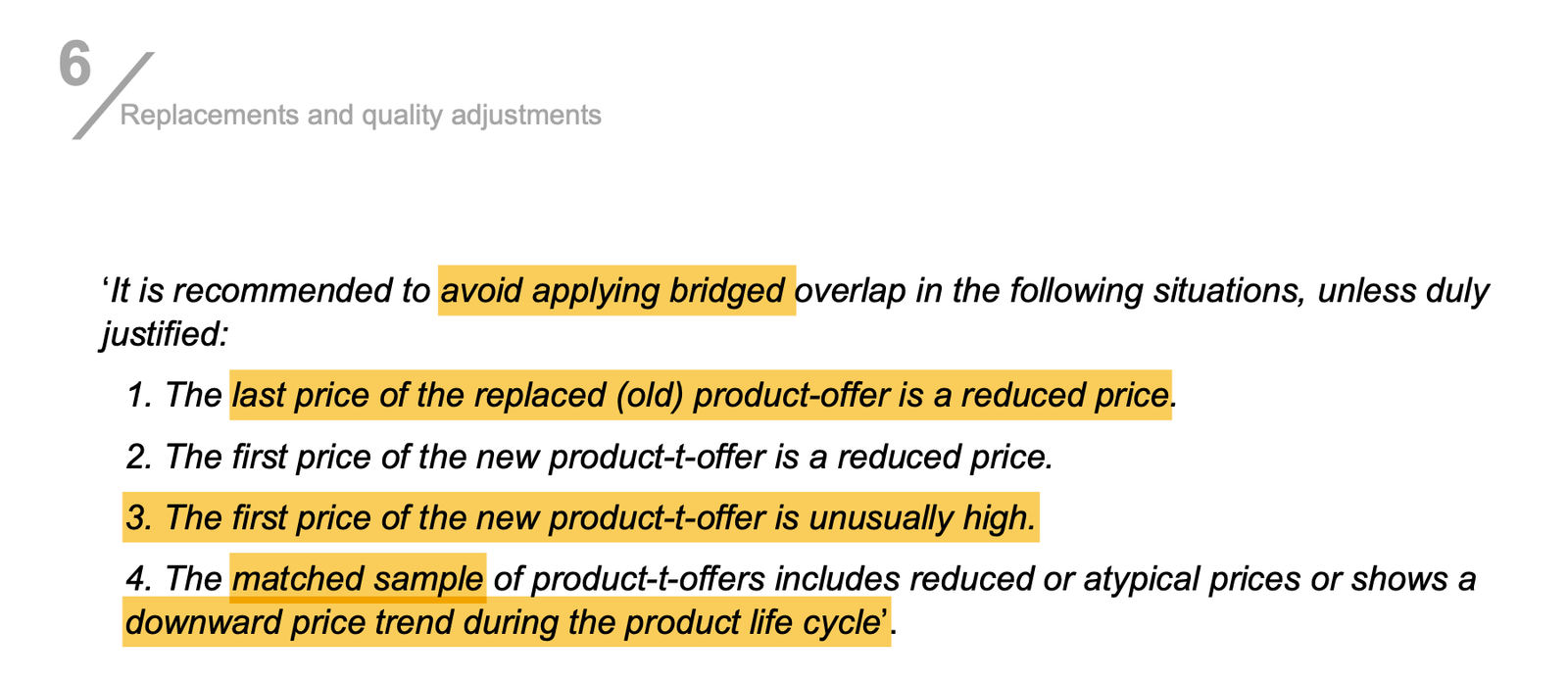

Eviter la méthode par recouvrement quand il y a une baisse de prix avant le remplacement, le prix du produit remplaçant est anormalement élevé, etc.

France: utilisation (quasi?) systématique de cette méthode…

Attention à la méthode par recouvrement…

Attention à la méthode par recouvrement…

Méthode par recouvrement = méthode implicite

Habillement

“only in exceptional cases”…

Habillement

“downward bias in the index”…

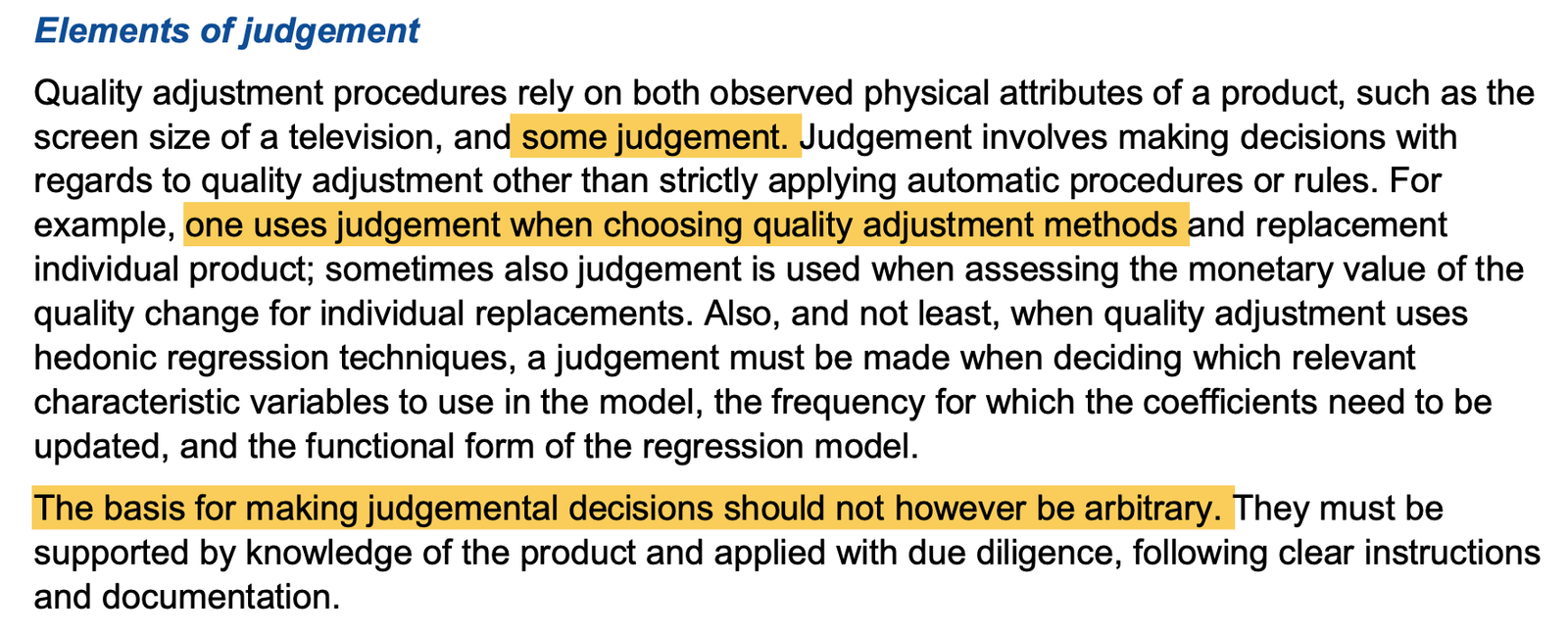

Jugement, choix discrétionnaire

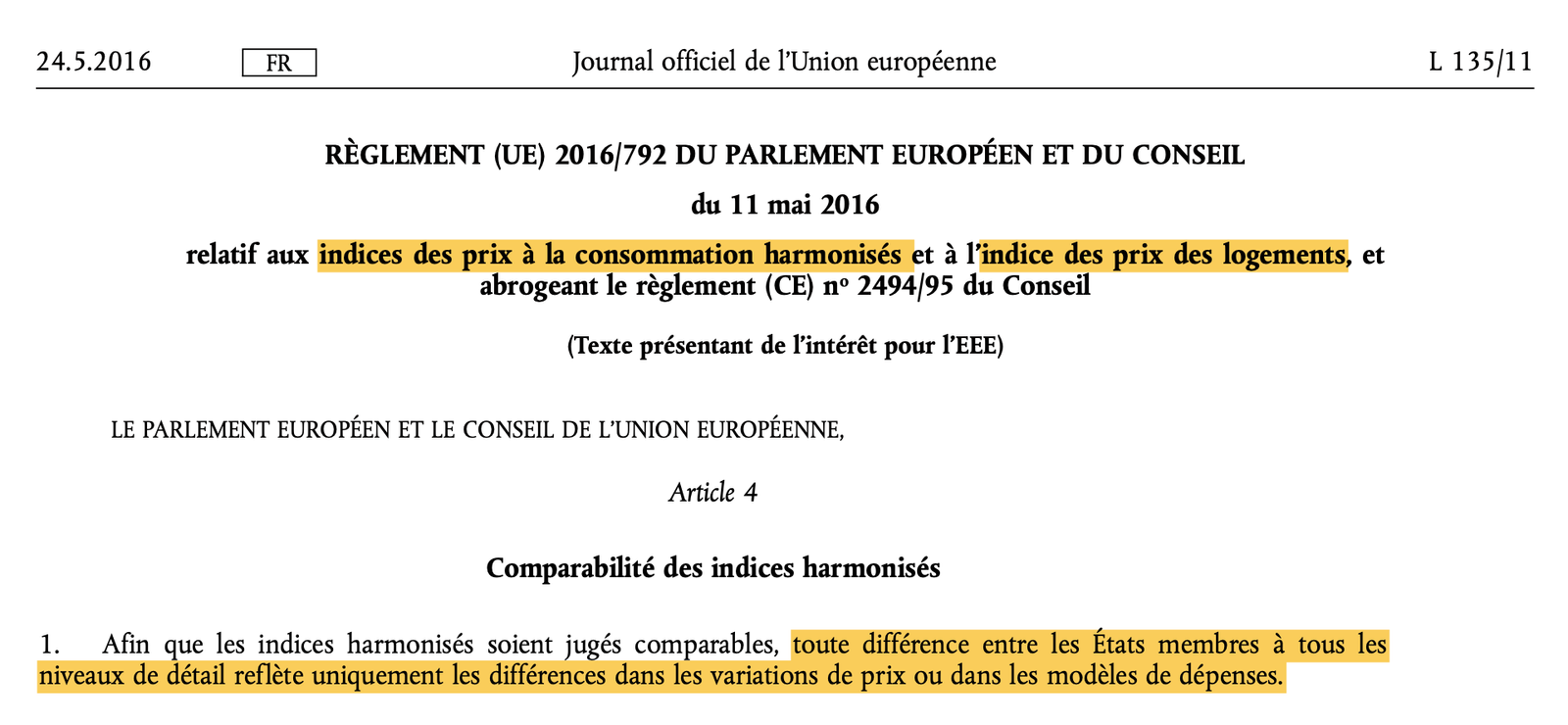

Principe: comparabilité des IPCH

« Toute différence entre les Etats membres à tous les niveaux de détail reflète uniquement les différences dans les variations de prix ou dans les modèles de dépenses. » => Ce n’est pas le cas aujourd’hui, et le fait que la France ne respecte pas les « bonnes pratiques » n’aide pas.

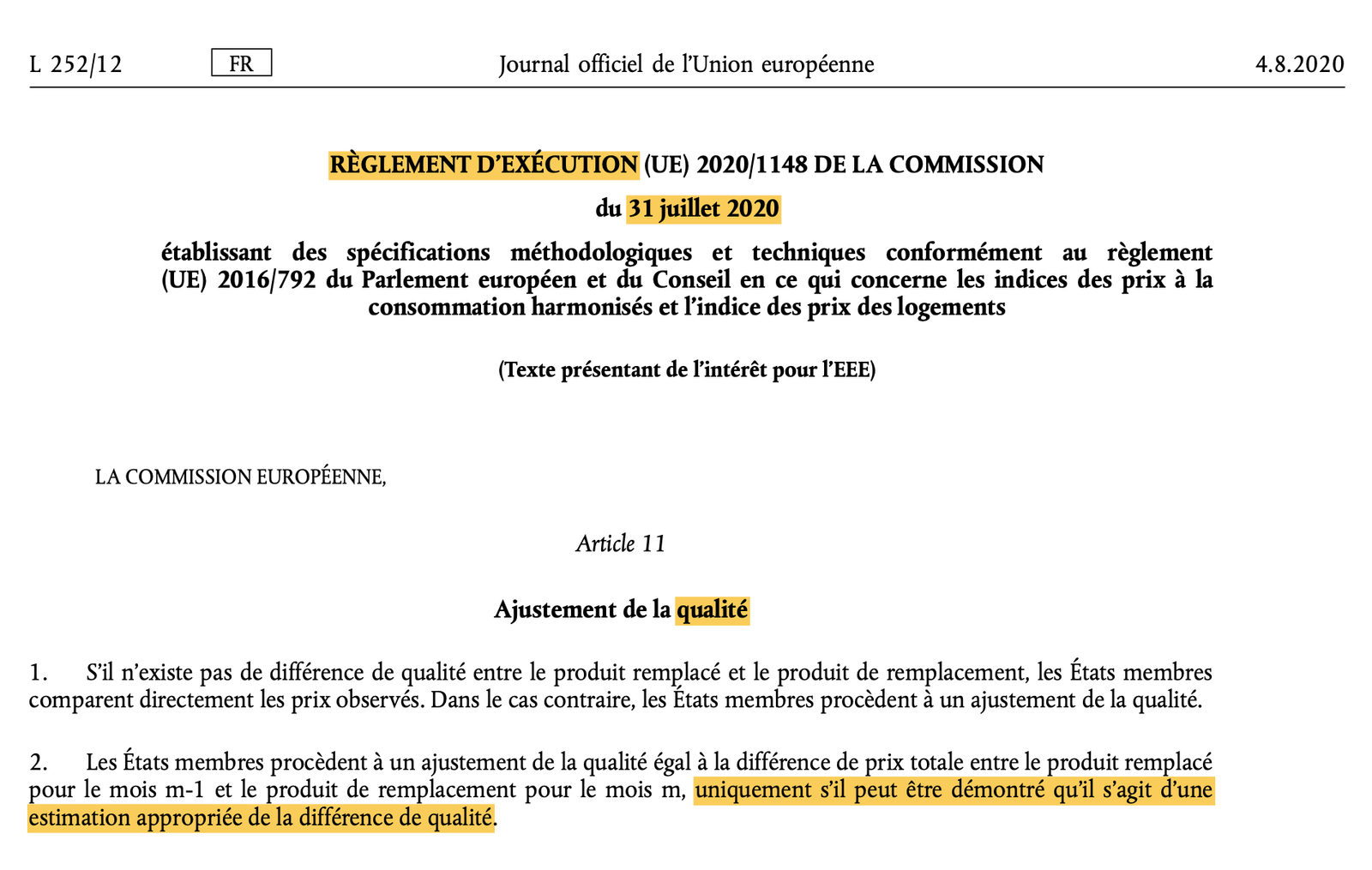

Règlement d’exécution de la Commission Européenne (2020)

Bridged overlap aussi visé

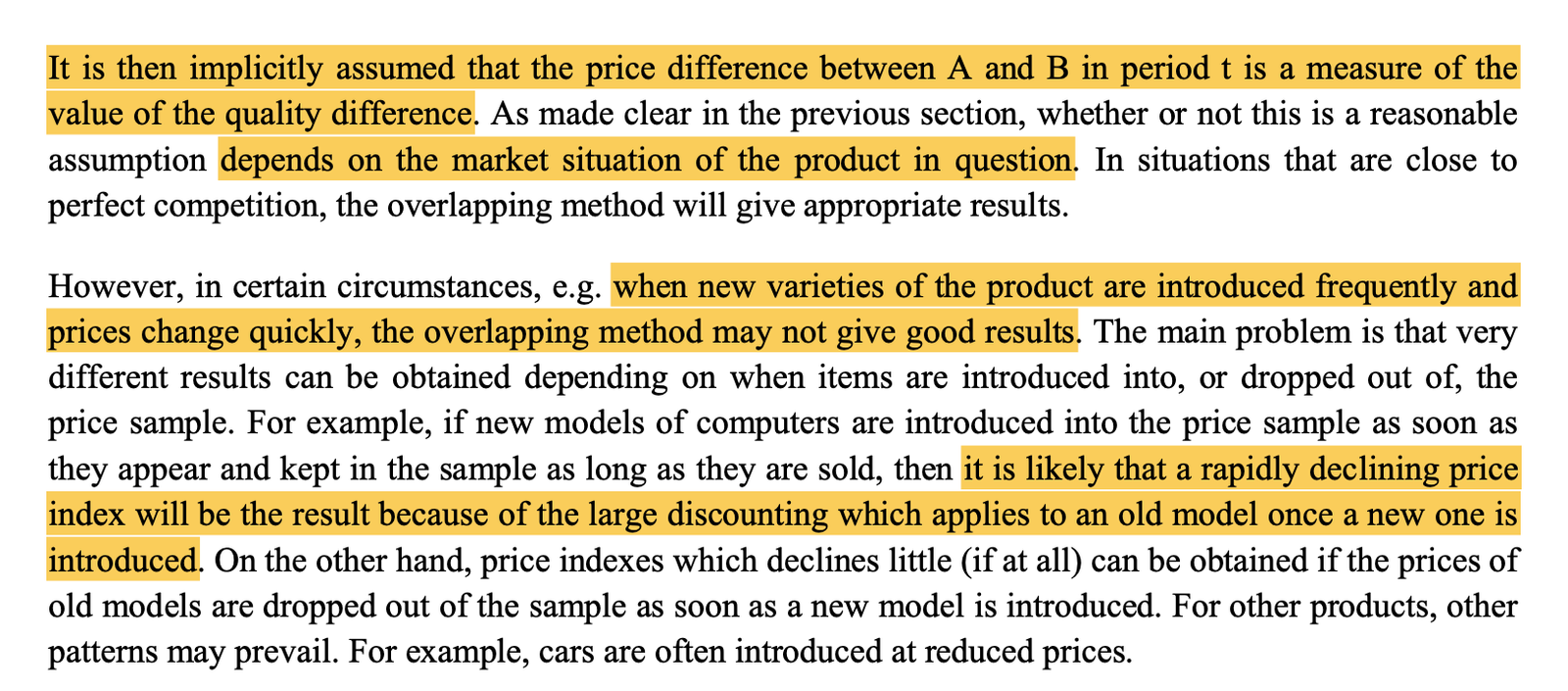

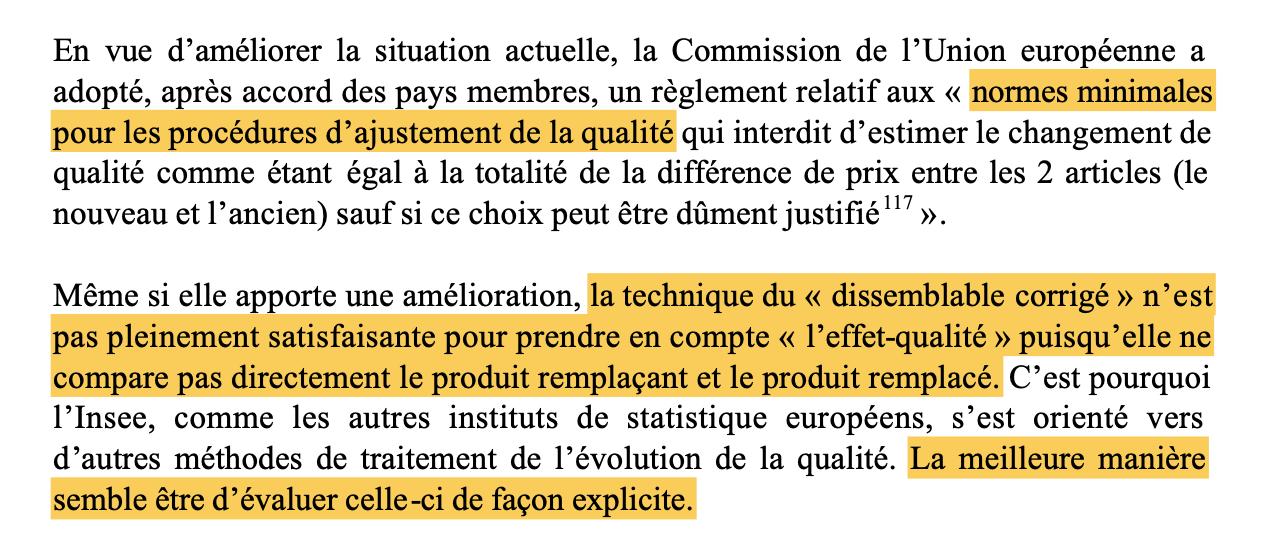

« Les États membres procèdent à un ajustement de la qualité égal à la différence de prix totale entre le produit remplacé pour le mois \(m-1\) et le produit de remplacement pour le mois \(m\), uniquement s’il peut être démontré qu’il s’agit d’une estimation appropriée de la différence de qualité. »

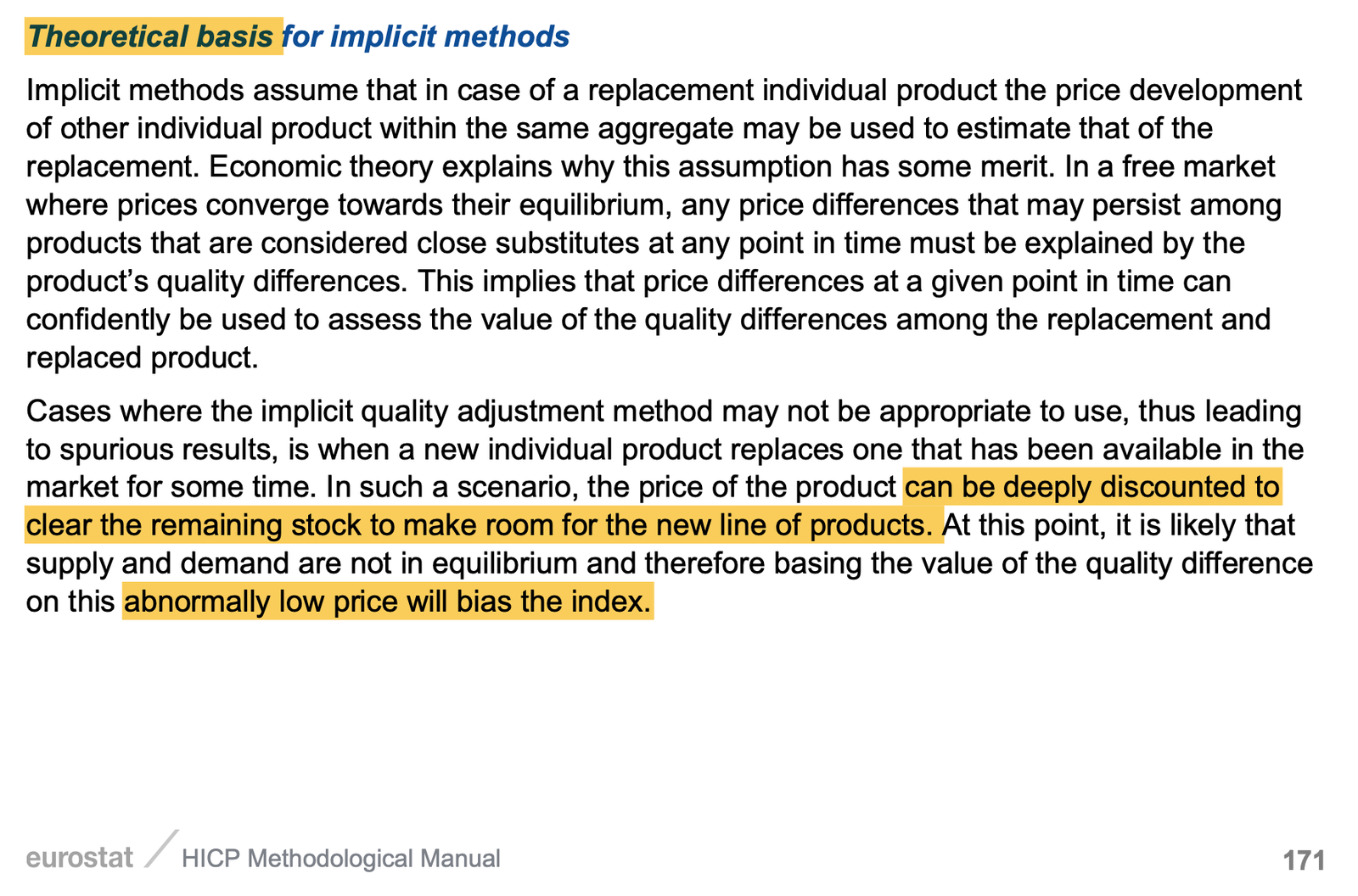

Dans la méthode par recouvrement, la différence de prix à un même instant entre le produit remplacé et le produit de remplacement est justement une estimation de leur différence de qualité.

En pratique, cette différence de prix ne peut être observée faute de disposer des prix au cours de la même période des produits remplacé et remplaçant (par définition le produit remplacé ayant disparu, on ne peut plus observer son prix en même temps que celui du produit remplaçant lorsque celui-ci a été choisi) Dans le bridged overlap, le prix passé du produit remplaçant est alors estimé sur la base des évolutions de prix des produits présents aux deux périodes de la même variété d’où l’idée de “bridged”.

Quand les prix baissent au cours du cycle de vie, ceci renforce en pratique l’ajustement qualité… (cas des smartphones, mais aussi de l’habillement, etc.) Voir le cas de la bière.

Statut du règlement d’exécution

Eurostat, comptes nationaux: partage volume/prix

Source: Handbook on prices and volume measures in national accounts, 2016 edition.

Eurostat, comptes nationaux: partage volume/prix

Secteurs qui posent problème: habillement, ameublement, etc.

Eurostat, comptes nationaux: partage volume/prix

Méthode par recouvrement est moins appropriée en particulier pour les ordinateurs…

Eurostat, comptes nationaux: partage volume/prix

Insuffisante transparence sur les effets qualité

Rapport Lenoir-Prot 1979, L’information économique et sociale, p. 149: « La possession d’informations étant synonyme de pouvoir, l’accès à certaines informations a jusqu’ici été freiné par des pratiques de rétention de la part de ceux qui savaient. Ce sera de moins en moins vrai à l’avenir en raison de la législation très libérale dont la France vient de se doter. »

Il semble que la France utilise principalement, voire exclusivement, la méthode par bridged overlap / recouvrement. Ceci dit, la transparence des méthodes est insuffisante.

- Reco Eurostat : publier métadonnées et fréquences d’ajustements par méthode.

Littérature : écarts importants documentés (Banque de Suède (Tysklind 2020)) ; Insee plus de transparence hélas souvent après les controverses (Jany-Catrice 2019). Estimation ancienne, suite à la polémique avec Leclerc : ajustements qualité –0,3 pt/an sur l’inflation (Insee, 2004) - sous estimée et pas actualisée depuis ; mise à jour annoncée en 2020, à ce jour non parue.

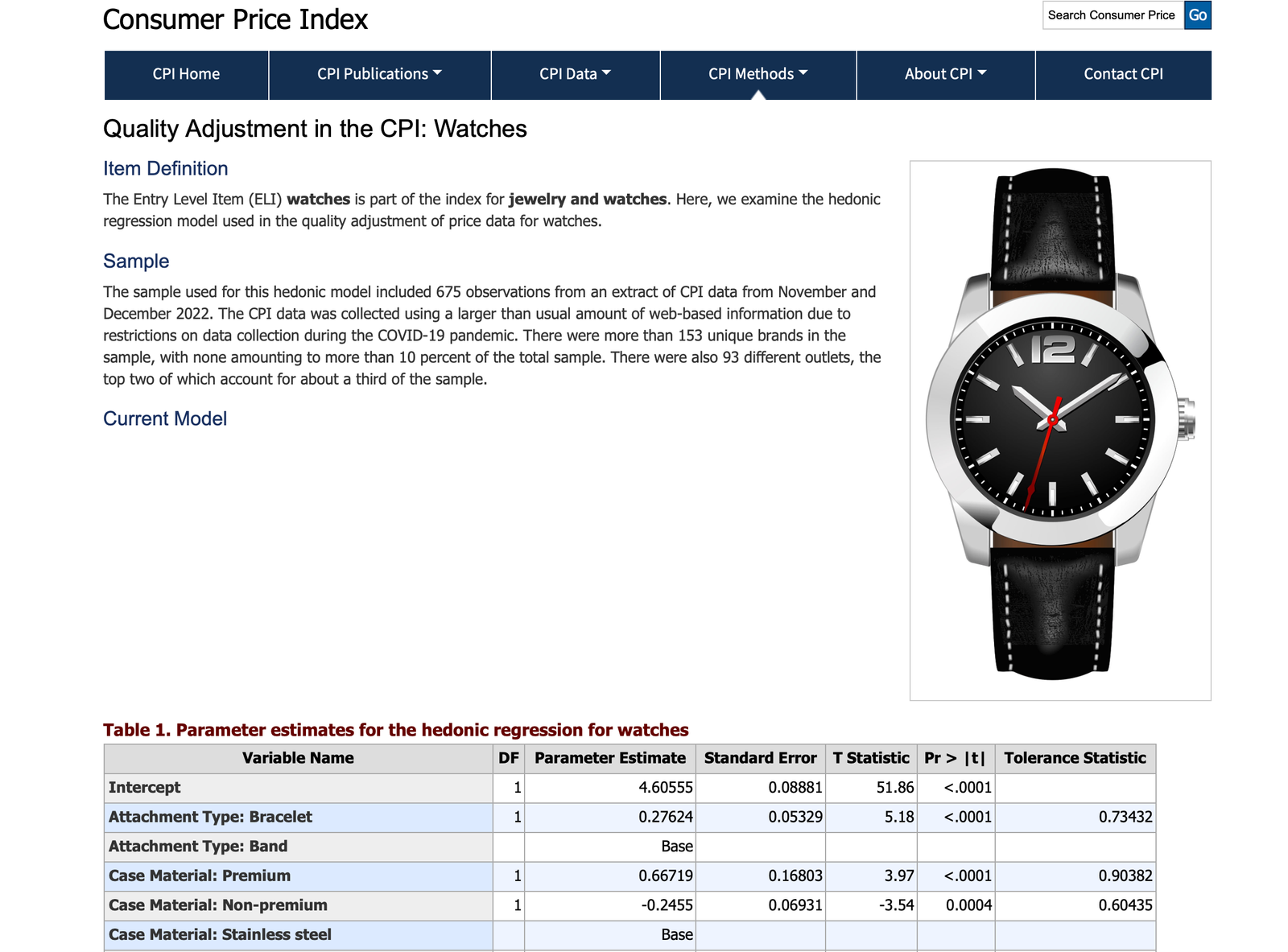

Rendre les méthodes d’ajustement qualité plus transparentes, comme le préconise d’ailleurs le manuel méthodologique d’Eurostat - sur le modèle du Bureau of Labor Statistics (BLS) américain ?

Eurostat demande la transparence pour les utilisateurs

Méthodes d’ajustement qualité utilisées par le BLS

Beaucoup de méthodes explicites…

Transparence du BLS: ordinateurs

Transparence du BLS: montres

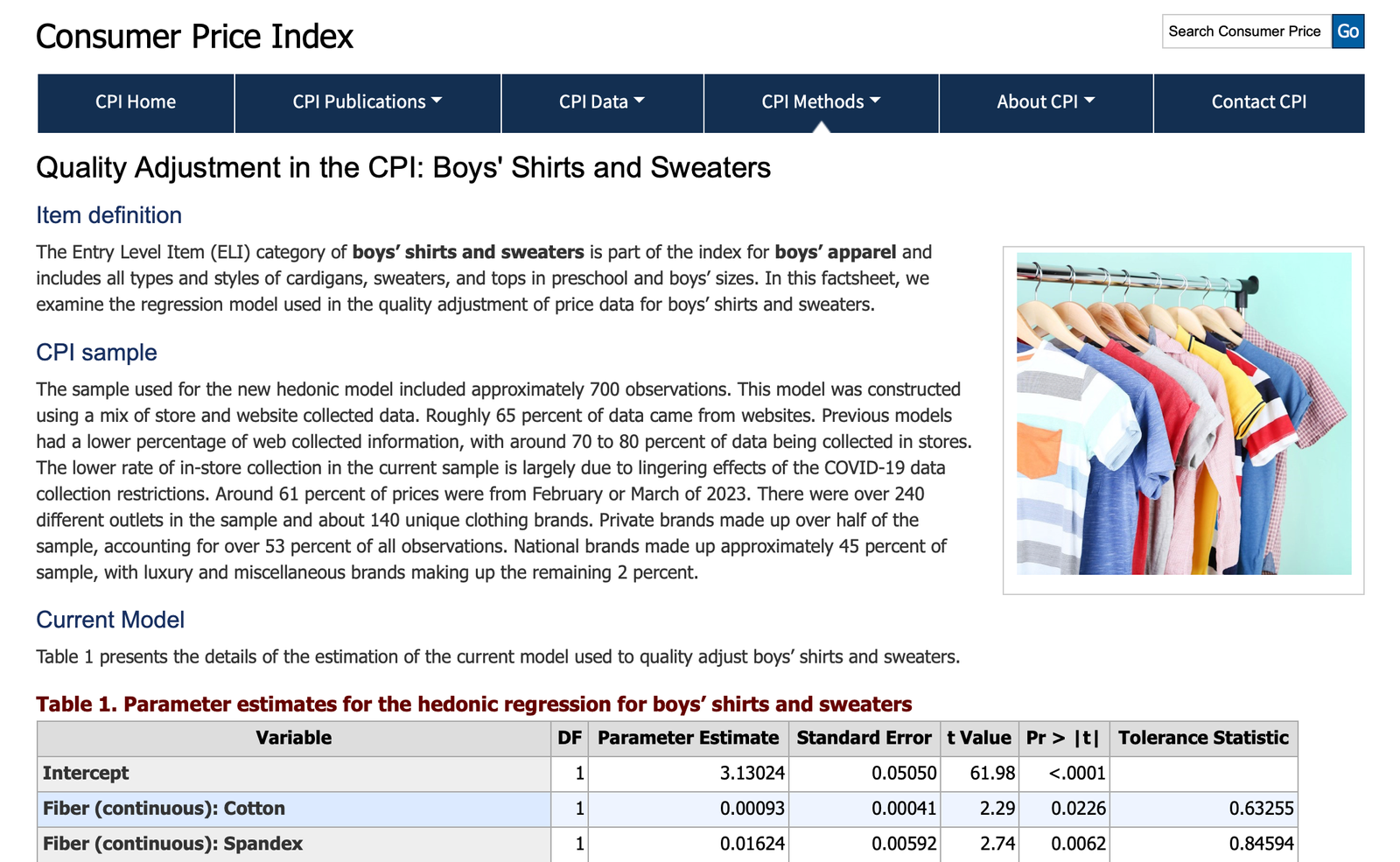

Transparence du BLS: T-shirts

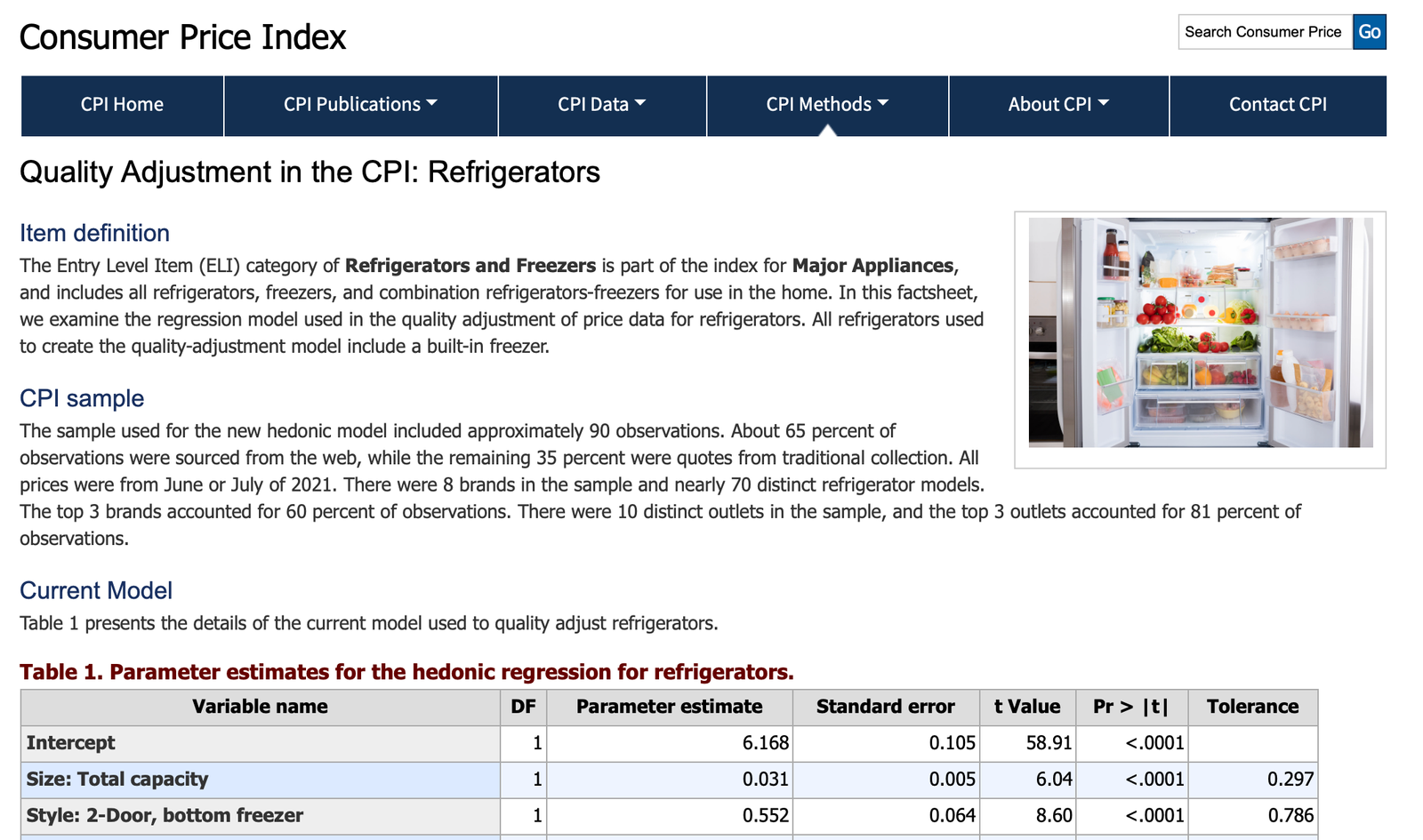

Transparence du BLS: réfrigérateurs

Méthodes d’ajustement qualité proposées par Eurostat

Information et communication

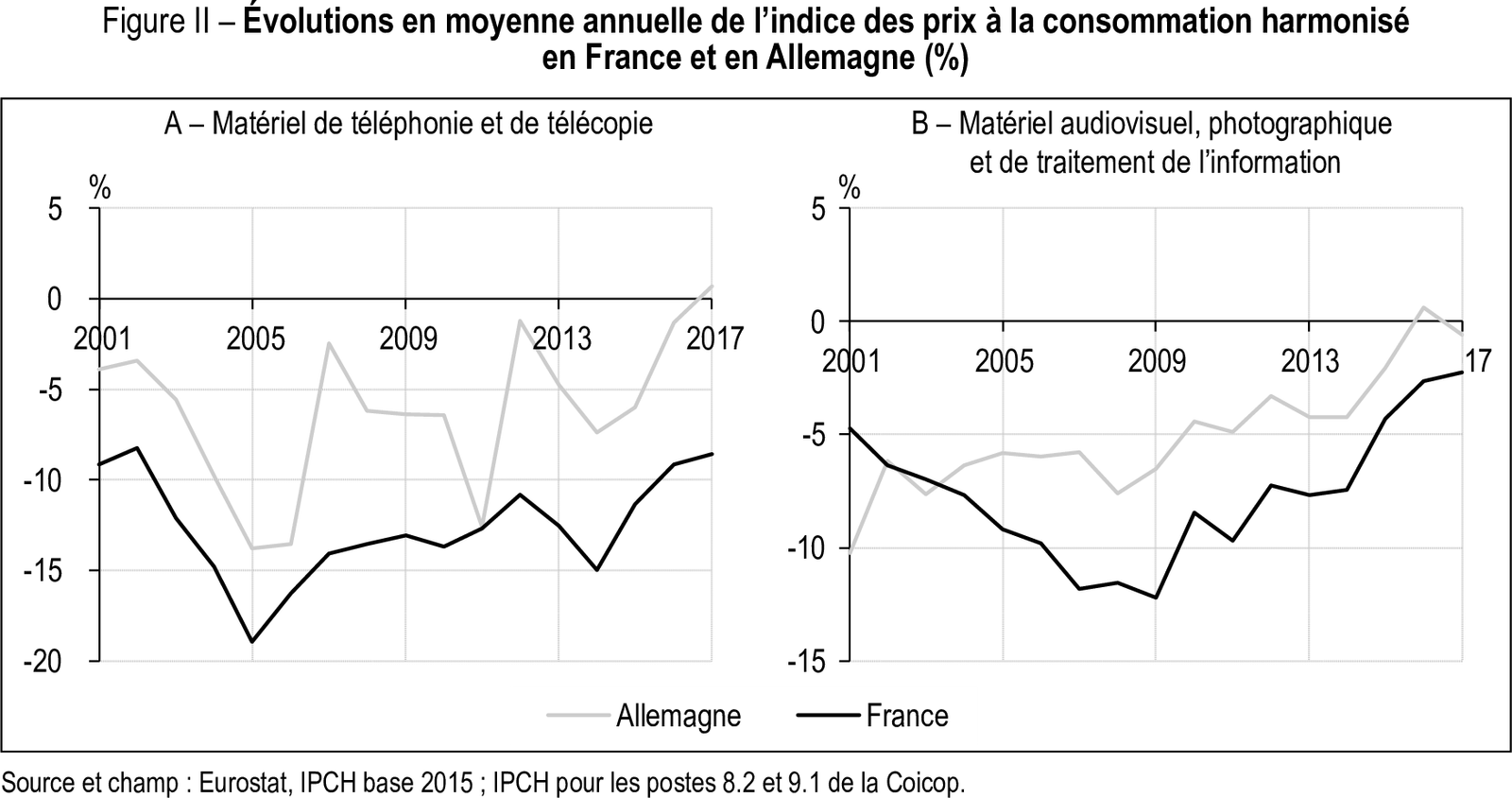

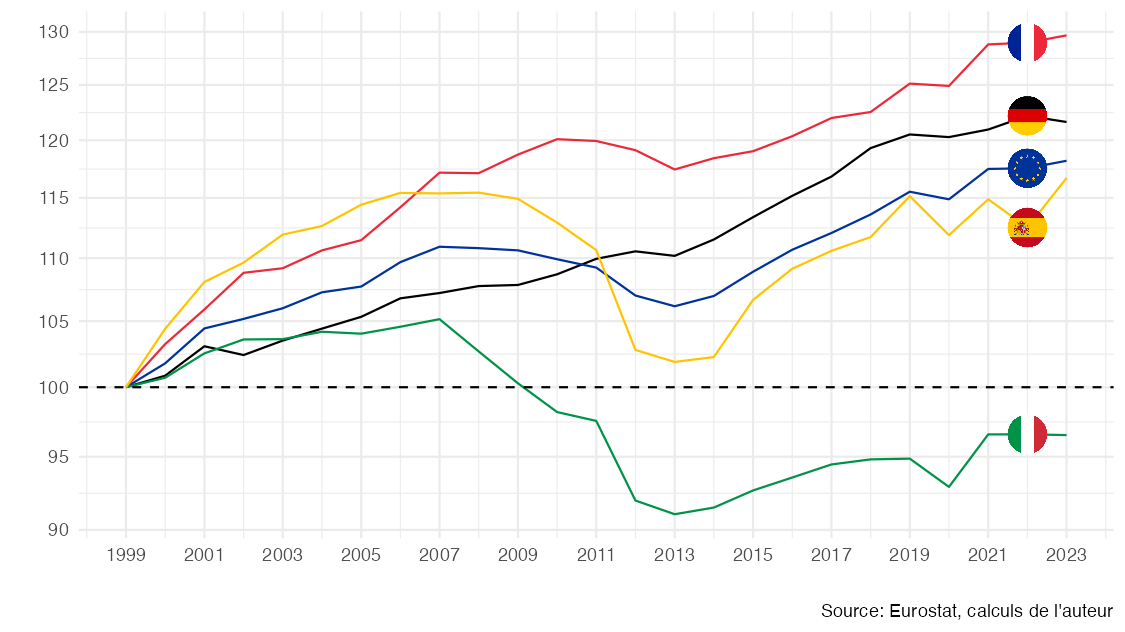

Selon Aeberhardt et al. (2020), sur les seuls biens de l’information et de la communication, l’écart entre les IPCH français et allemand depuis 2000 est :

- 6 points par an pour le matériel de téléphonie et de télécopie

(incluant les téléphones portables) ; - près de 3 points par an pour le matériel audiovisuel, photographique et de traitement de l’information (incluant les ordinateurs et tablettes).

- 6 points par an pour le matériel de téléphonie et de télécopie

Dans cet article — comme dans d’autres portant sur les comparaisons de PIB, l’importance de cette différence est minimisée, car ce qui importe est l’effet sur le PIB : ces biens étant importés, l’effet sur les importations annule celui sur la consommation.

Mais pour la mesure du pouvoir d’achat, cette différence est capitale : la consommation inclut évidemment les biens importés (voir aussi Aeberhardt et Bidault (2018) ; Abdirahman et al. (2022)).

La comparaison France-Allemagne sur les chiffres de hausse du pouvoir d’achat, présentée dans le graphique précédemment mentionné, est donc invalidée, selon l’Insee lui-même, qui reconnait dans cette publication que les chiffres ne sont pas comparables…

Aeberhardt et al. (2020)

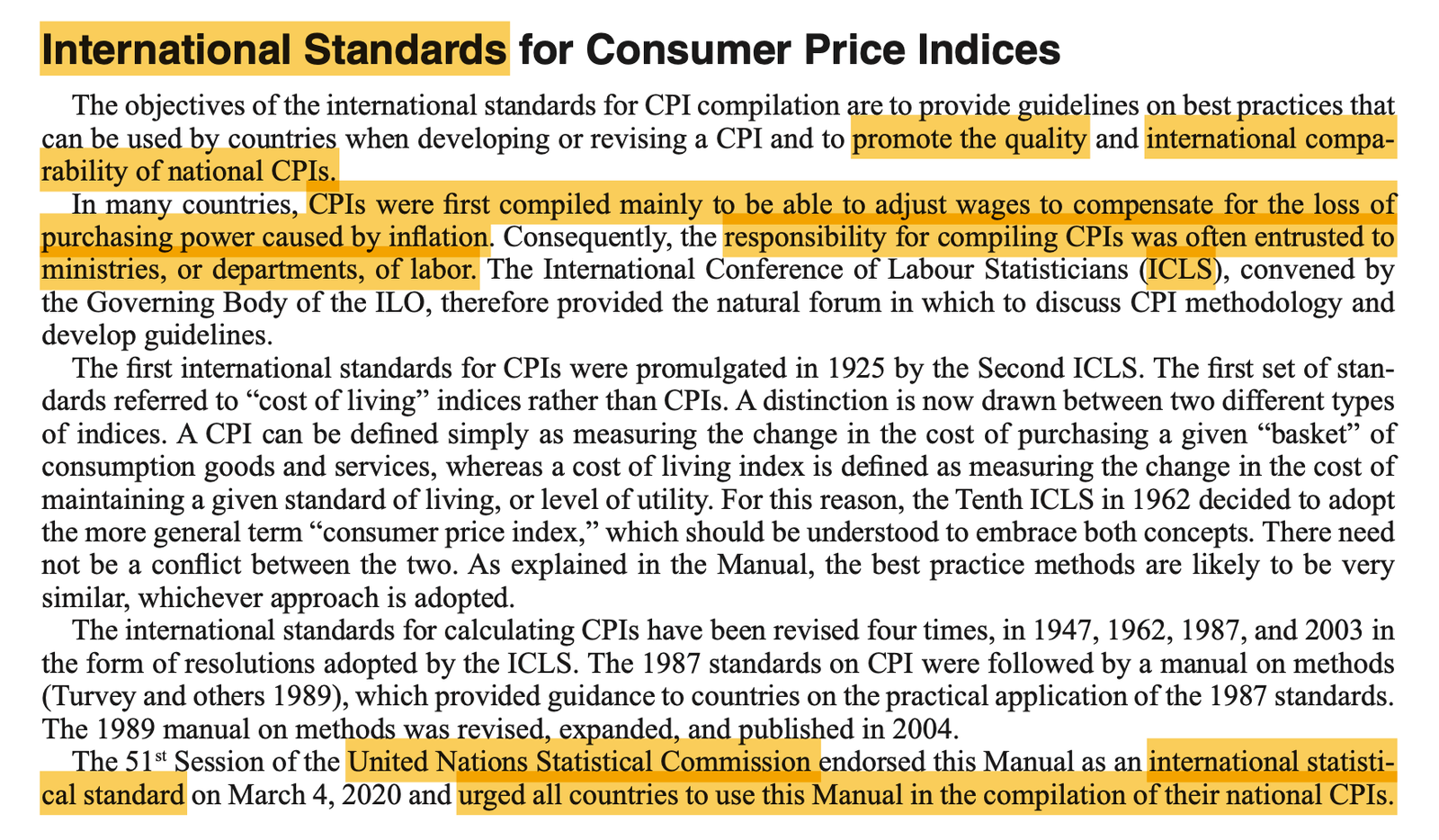

Recommandations internationales 2004 1/2

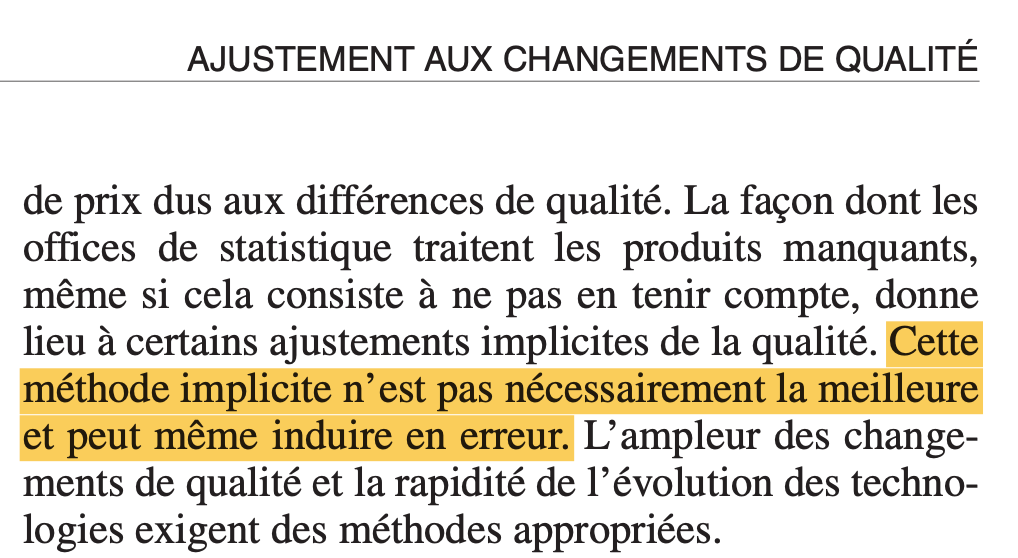

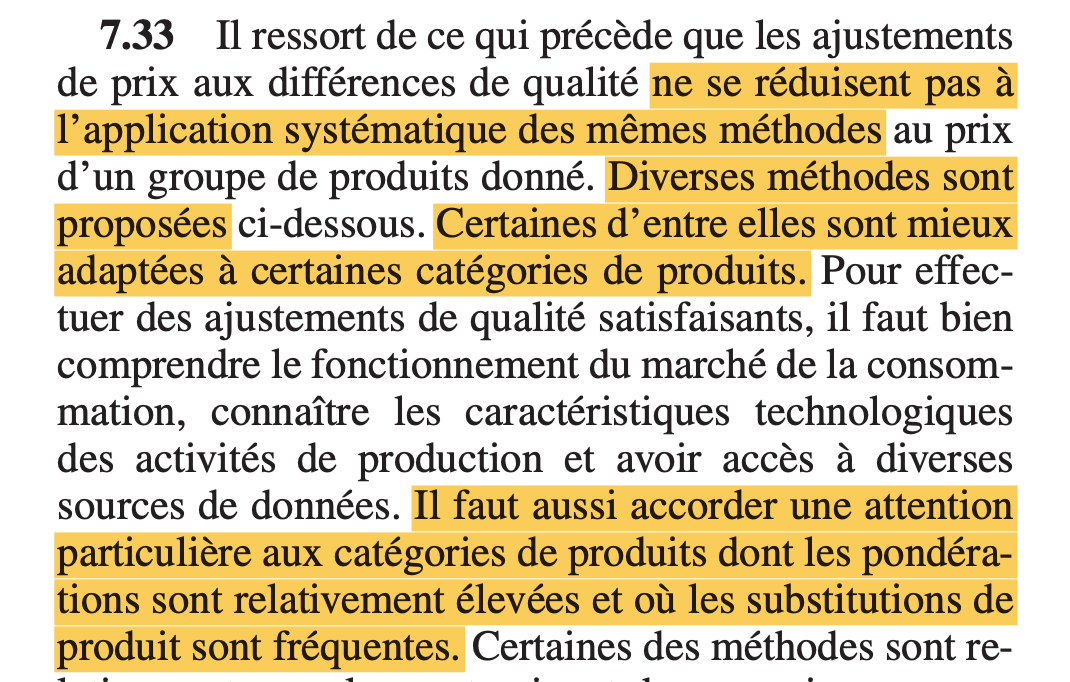

Manuel méthodo du FMI 2004: méthodes implicites (dont overlap) pas nécessairement la meilleure…

Recommandations internationales 2004 2/2

Ne pas appliquer une seule méthode systématiquement (overlap). Attention aux substitutions de produit fréquentes…

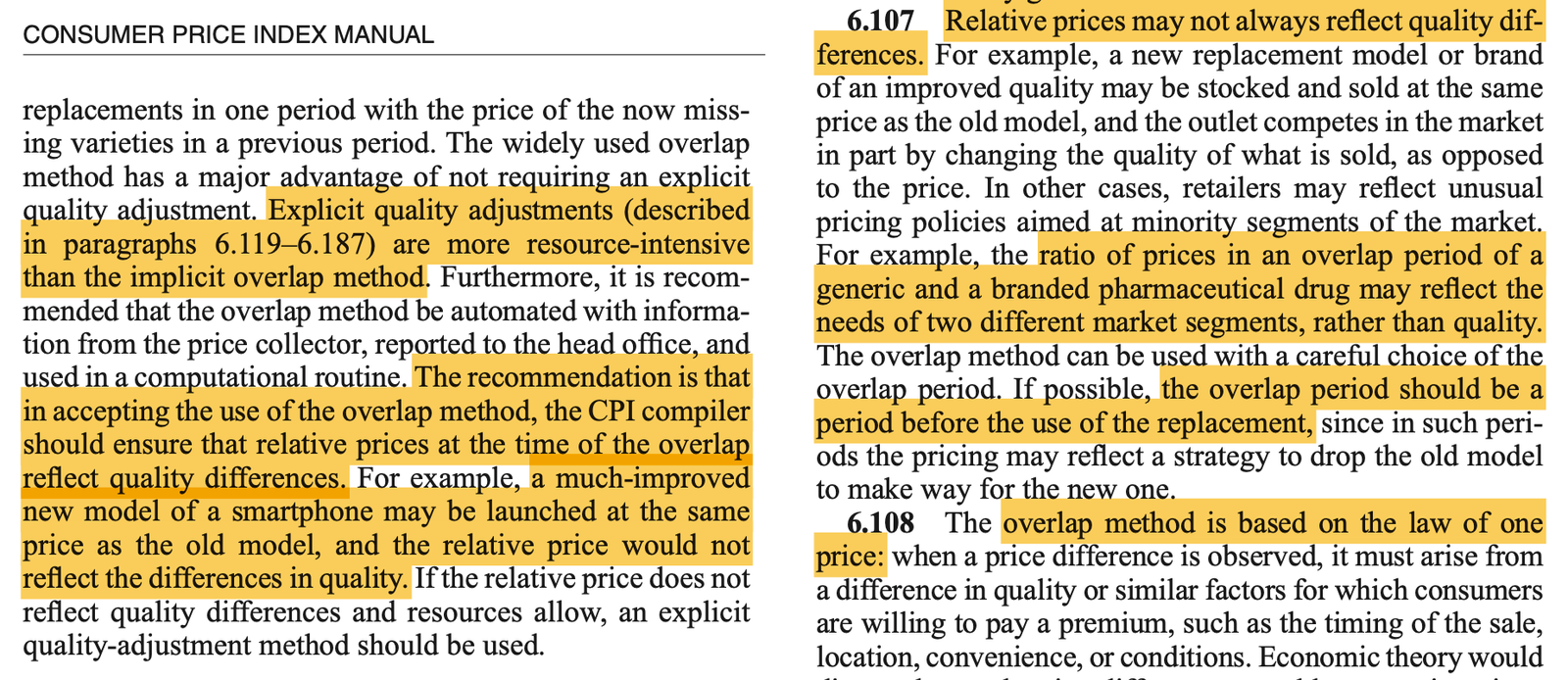

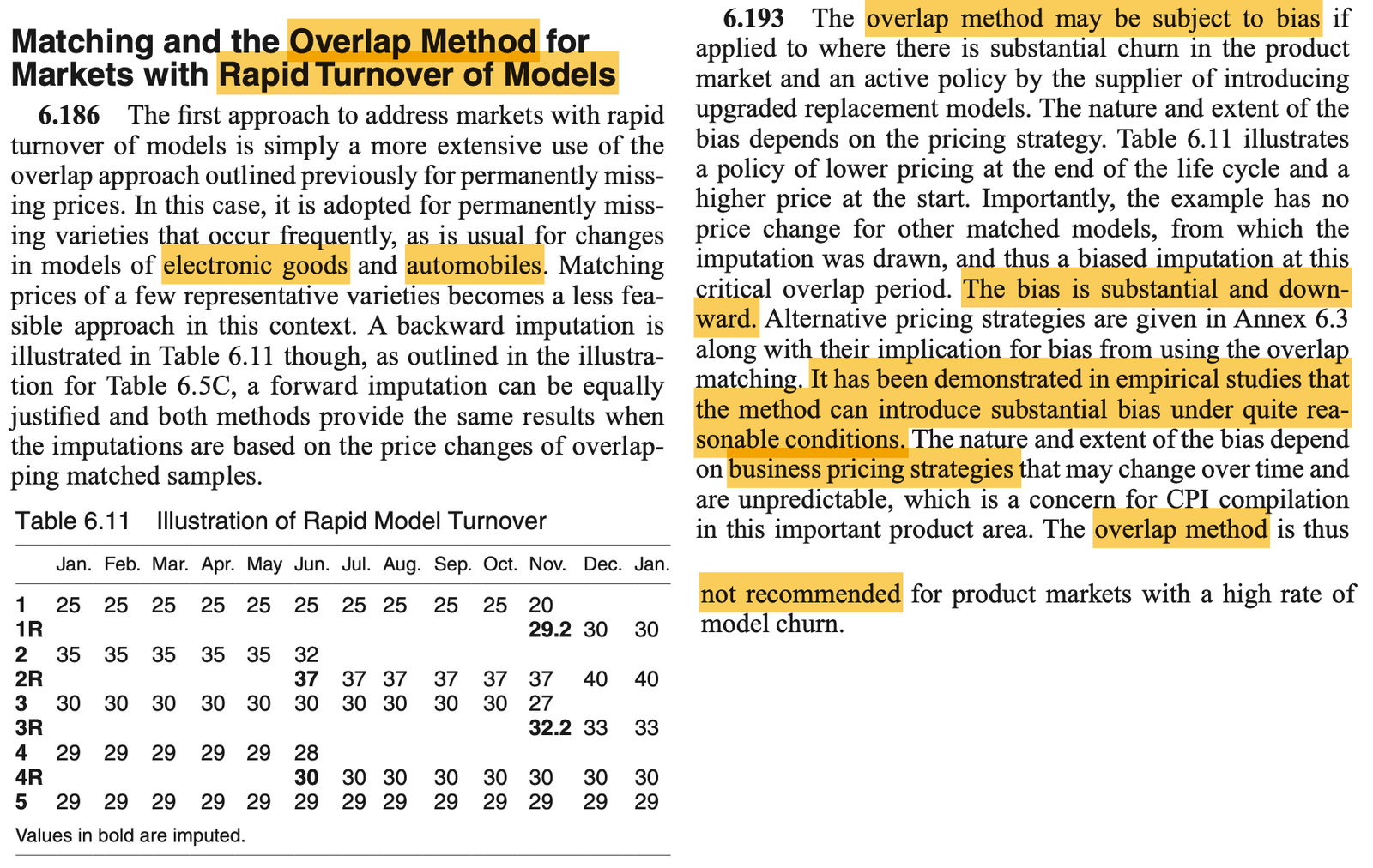

Recommandations internationales 2020 1/5

Le manuel du FMI 2020 (OIT, Banque Mondiale, OCDE et Eurostat) met aussi en garde contre les méthode de type overlap / recouvrement, notamment pour les téléphones portables…

Recommandations internationales 2020 2/5

Recommandations internationales 2020 3/5

Au niveau international, les méthodes explicites (ex: hédoniques) sont clairement préférées aux méthodes implicites. (ex: overlap/recouvrement)

Or, l’Insee utilise (quasiment?) que des méthodes implicites… Pourquoi ?

Recommandations internationales 2020 4/5

Recommandations internationales 2020 5/5

- L’Insee cite pourtant le manuel international comme faisant autorité, voir ici:

« Au sujet du Blog de l’Insee: “Mais si, l’Insee prend bien en compte le logement dans l’inflation !” », F. Geerolf, 22 février 2022. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

- Autres exemples de non respect de ces recommandations: dépenses de santé remboursées par la sécurité sociale. Voir ici:

« Inflation en France : IPC ou IPCH ? », F. Geerolf, 9 juillet 2024. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

- Conséquence: puisque l’IPC français ne respecte pas les recommandations internationales, l’IPC français n’est singulièrement pas comparable aux autres pays. Pareil pour la croissance du pouvoir d’achat… et la croissance du PIB ?

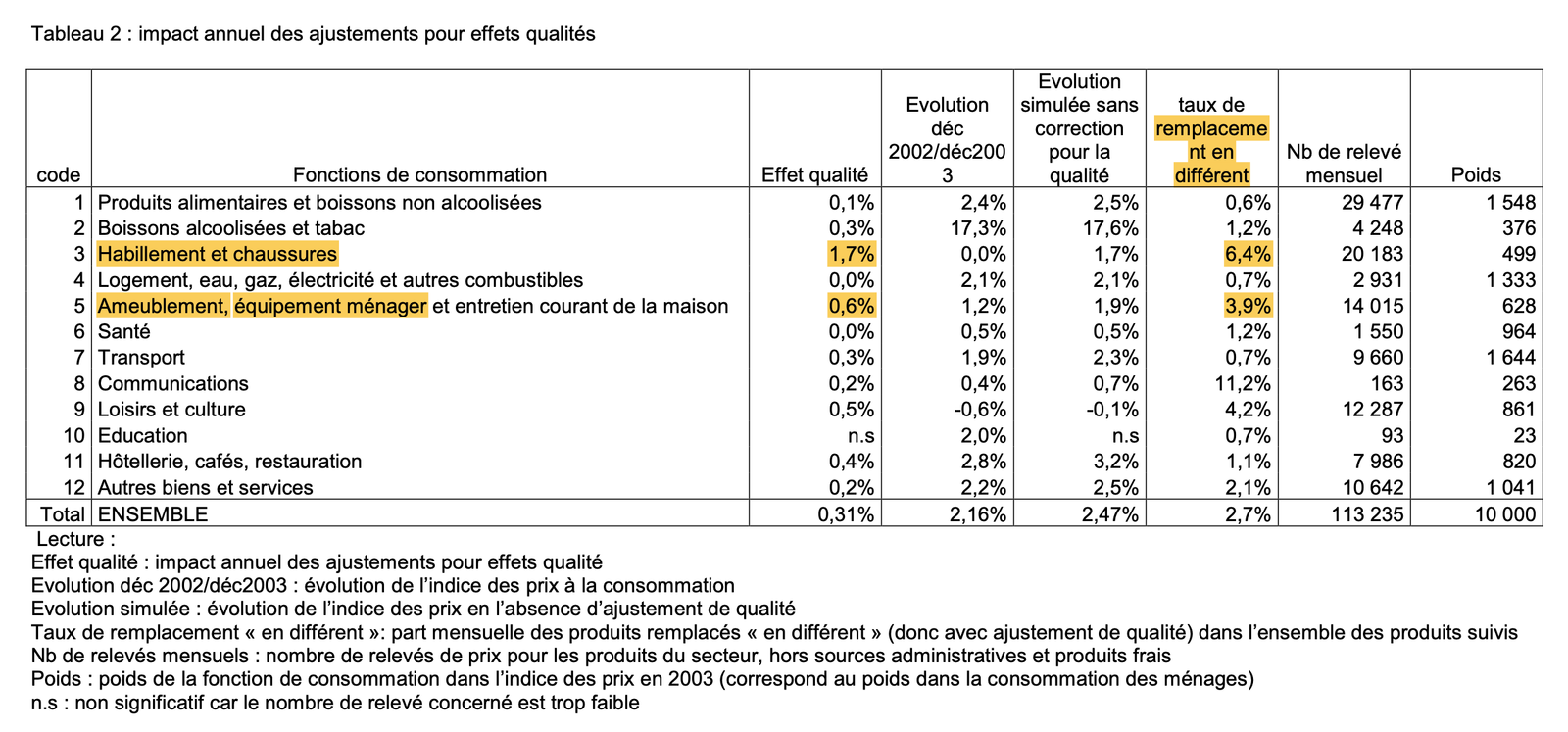

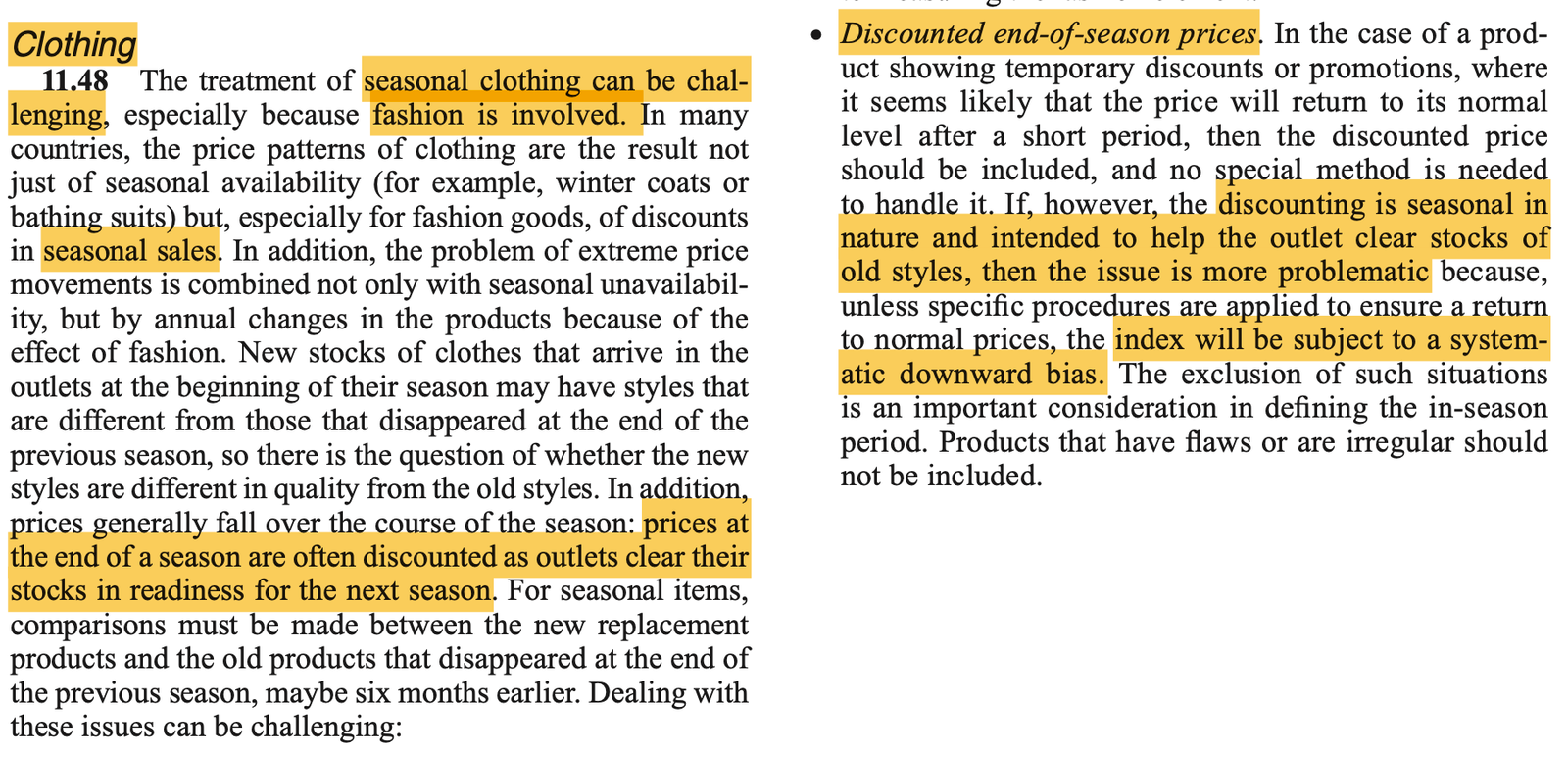

Pas seulement les biens technologiques…

… mais aussi habillement, électroménager, etc. Taux de remplacement (“en différent”) élevé. Estimation de 2004 ne prend en compte que les remplacements infra-annuels…

Autre exemple: habillement

Baisse de prix en fin de saison ne reflète pas une moindre qualité par rapport au nouveau modèle suivant. Idem: ameublement, etc.

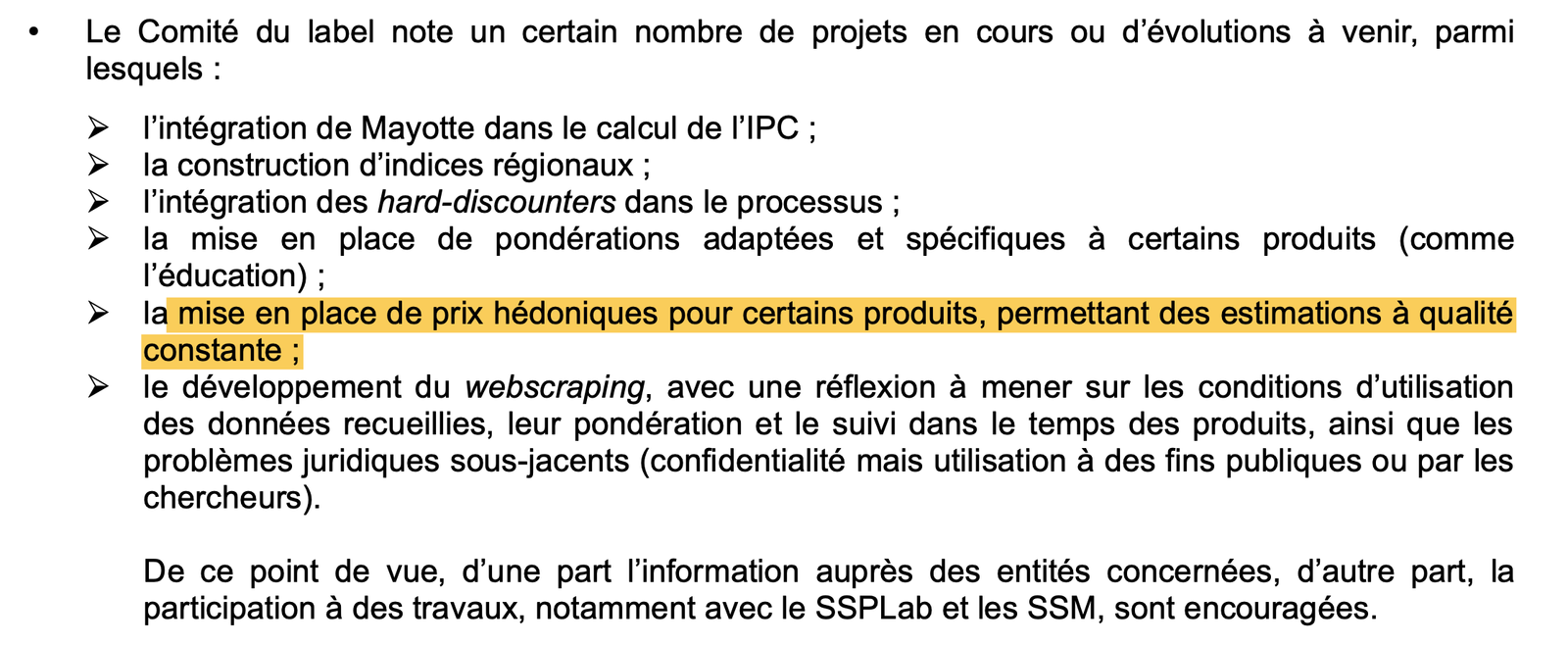

Comité du Label, 2019

Promesse ancienne (Comité du Label, 2019) de mettre en place des méthodes hédoniques pour ajuster la qualité de certains produits…

Manuel méthodologique de l’Insee

Même le manuel méthodologique de 1998 publié par l’Insee est critique de la méthode par recouvrement / du dissemblable corrigé ! Et recommande les méthodes explicites…

Et Boskin ?

Historiquement, les critiques ont porté à la fois sur des risques de surestimation et de sous-estimation, notamment depuis le rapport Boskin.

Le rapport Boskin avait une visée explicitement politique, selon Mankiw lui-même (pas du complotisme…): celui de montrer que l’inflation était surestimée…

Il n’existe pas de mesure parfaitement objective des effets qualité : leur estimation implique inévitablement une part de jugement.

Les débats sur les effets qualité dans l’absolu (valeur de Wikipedia, Netflix, etc.) sont souvent philosophiquement intéressants mais empiriquement/scientifiquement stériles.

Ce qu’on peut viser au moins: une harmonisation internationale des méthodes, au moins au niveau européen, en particulier pour les biens homogènes importés.

Rapport Boskin: une visée principalement politique

“Mankiw expressed the view that the current debate about the CPI was really a political debate about how, and by how much, to cut real entitlements.”

Rappel du BLS à l’époque

Pourquoi le déflateur sous-estime l’inflation : la mesure des loyers (3)

- Problème du partage volume-prix des loyers évoqué dans une publication précédente:

« Au sujet du Blog de l’Insee: “Mais si, l’Insee prend bien en compte le logement dans l’inflation !” », F. Geerolf, 22 février 2022. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

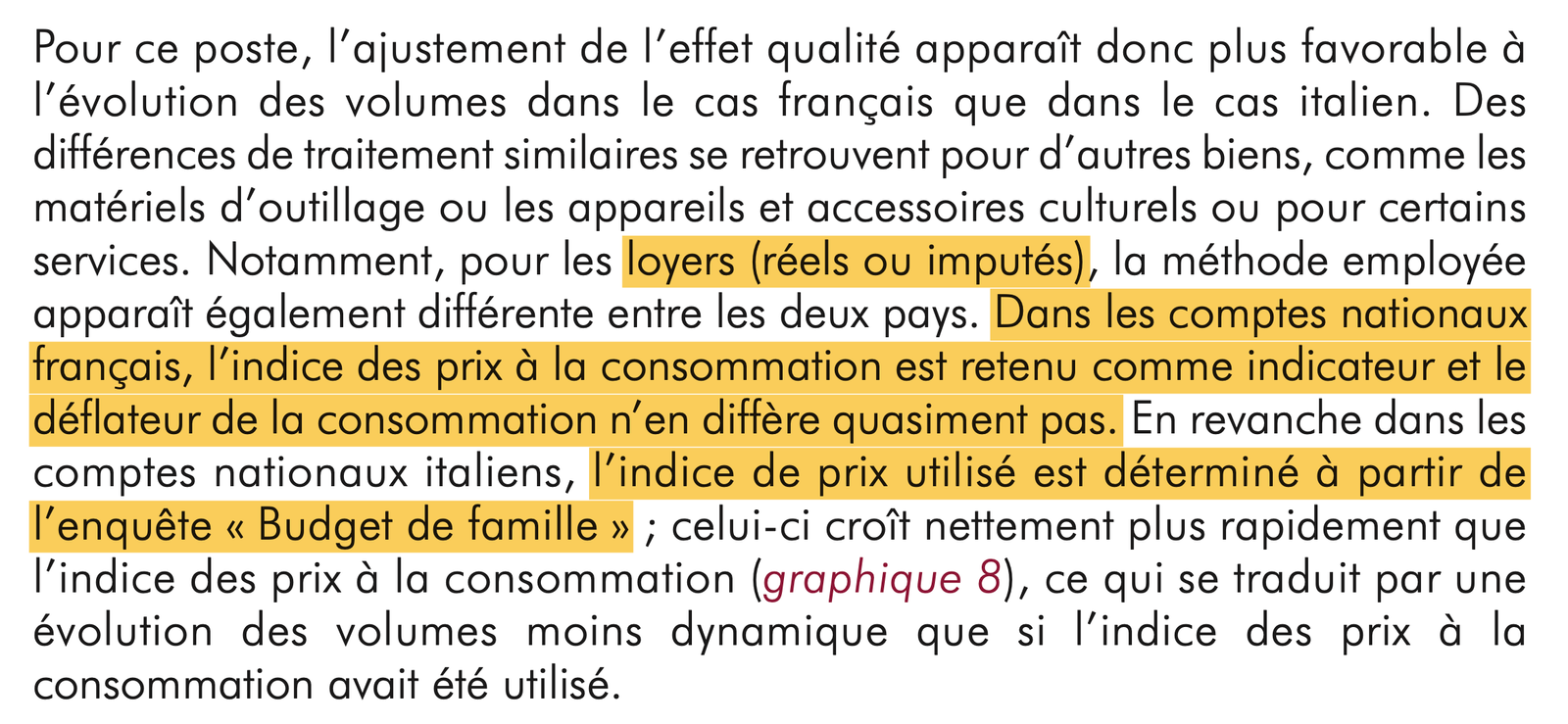

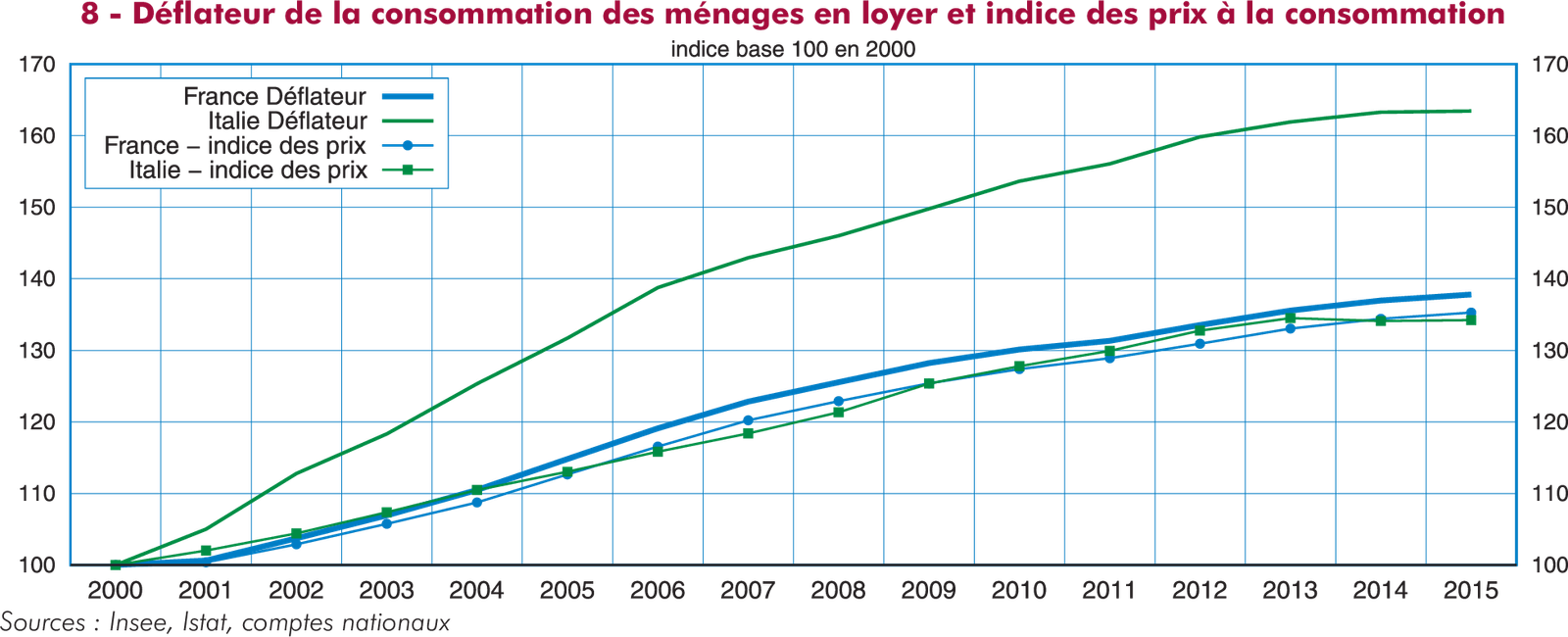

Par rapport à l’Italie: le déflateur utilisé en comptabilité nationale pour l’Italie diffère très fortement de l’IPC, comme expliqué dans Giraud et Quévat (2017).

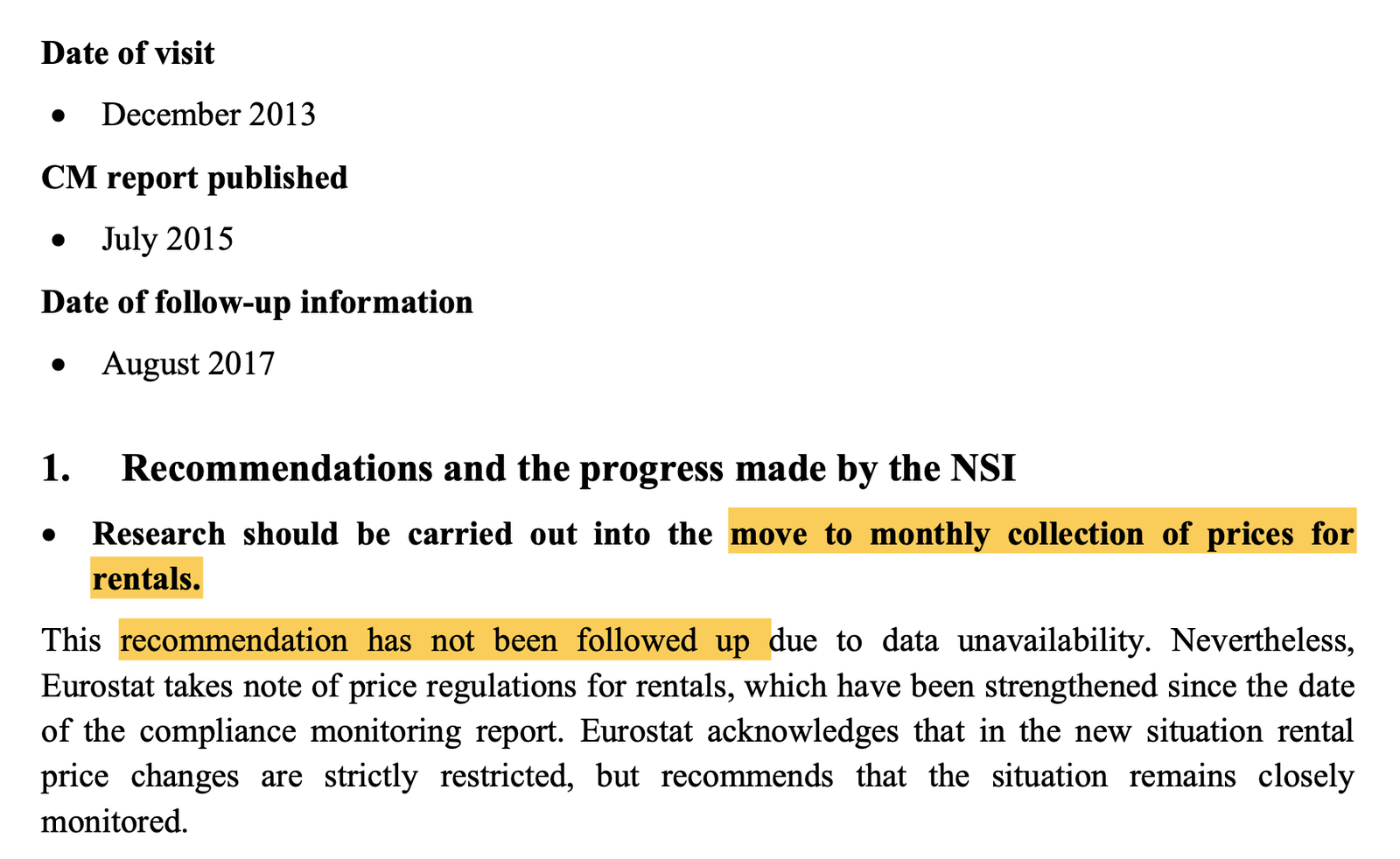

Problème des meublés, de l’insuffisante prise en compte des sauts de loyers à la relocation. Pas de collecte mensuelle des loyers contrairement aux recommandations Eurostat. (cf. visites de conformité)

Question de transparence: vue la différence France-Italie, est-ce la France qui est particulière ou alors l’Italie ?

Bridged overlap pour les loyers déconseillé par Eurostat…

Recommendation sur les loyers: Juin 2015

Contrôle des loyers: supported judgement approach

Contrôle des loyers: supported judgement approach

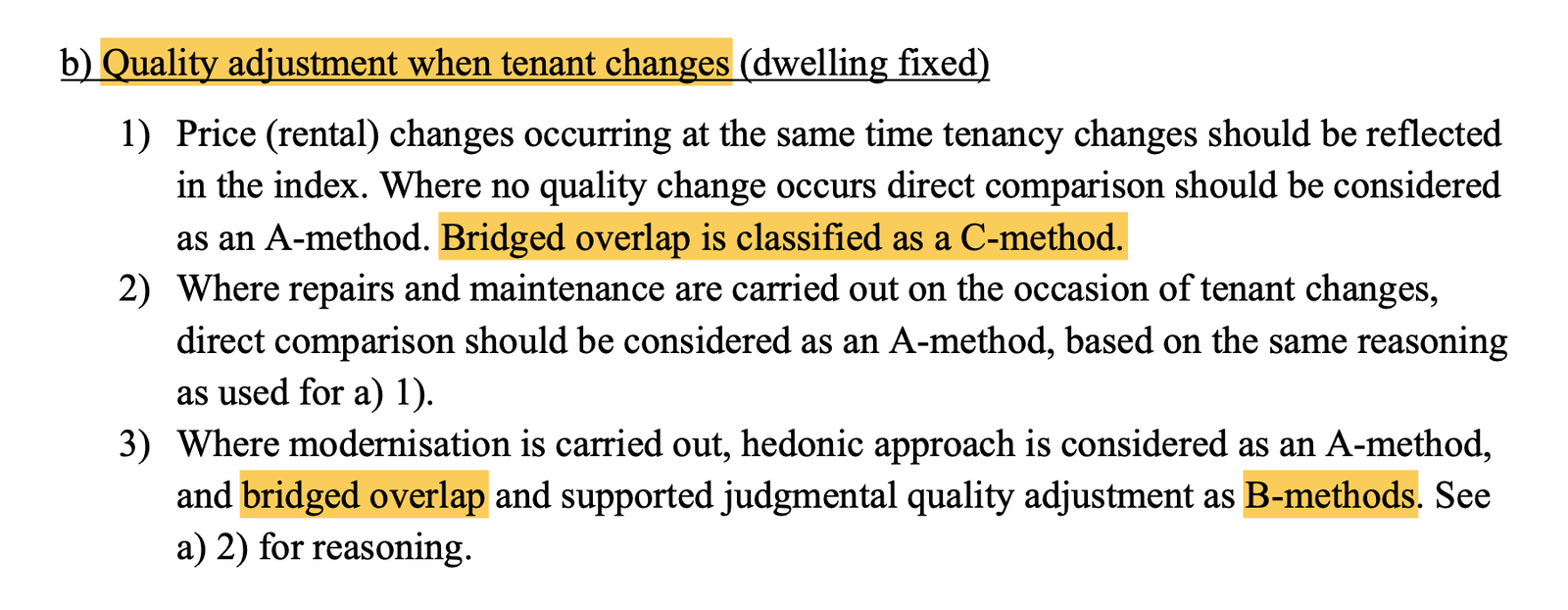

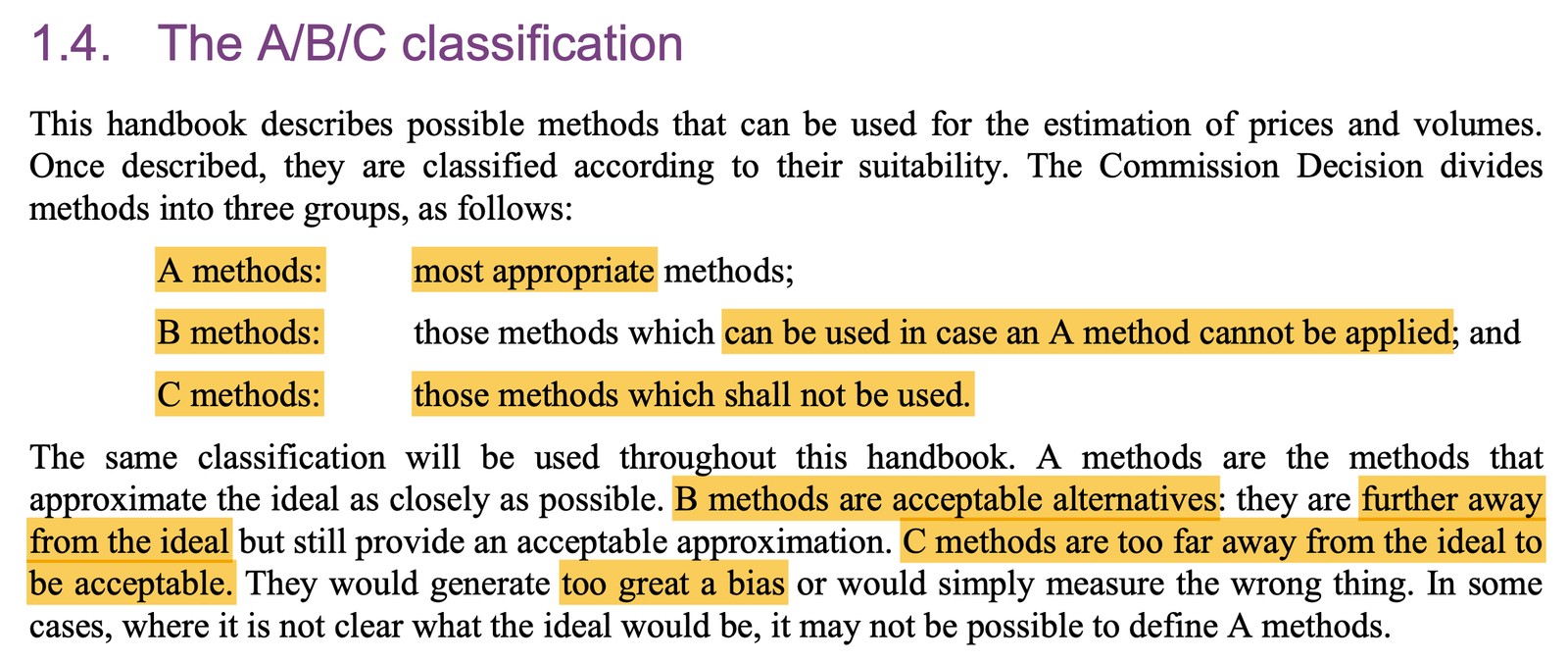

La classification A/B/C

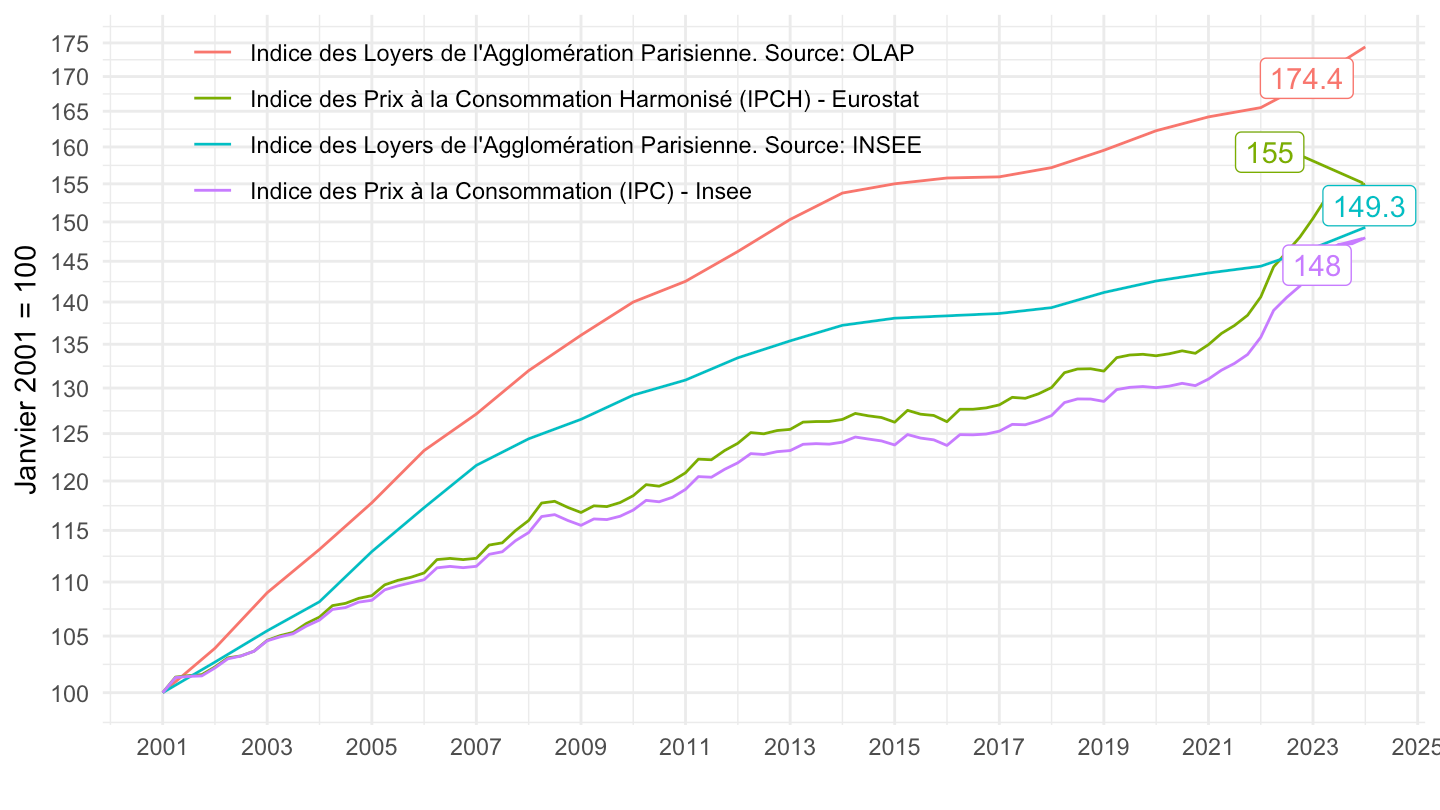

Observatoire des loyers vs. Insee (ILH)

+74,2 % (OLAP) vs +49,3 % (Insee) sur 23 ans en agglomération parisienne : un écart de 25 points qui pose une question centrale de mesure.

Au total

Méthode d’ajustement qualité peut-être conforme juridiquement, mais non conforme aux recommandations, ni au manuel méthodologique donc aux « bonnes pratiques » Eurostat…

Biais méthodologique

En droit français, les travaux d’amélioration constituent un levier juridique permettant un repositionnement du loyer au marché lors d’une relocation.

La hausse effective dépasse souvent la valeur imputable aux travaux.

Vrai si le locataire est présent dans les lieux, mais surtout au moment d’une relocation. La hausse observée est alors mixte: \[\Delta \text{loyer} = \text{effet qualité} + \text{effet remise au marché}.\]

La méthode Insee fait comme s’il n’y avait que l’effet qualité, donc neutralise toute la hausse de loyer. Prendre comme référence les hausses de loyers sans travaux (avec ou sans relocation) amène à un biais systématique…

C’est la justification statistique de la recommandation Eurostat: ne pas faire d’imputation / bridged overlap quand les loyers sont encadrés…

Comparaison France-Italie

Comparaison France-Italie

Reproche d’Eurostat, visite de compliance

Effets qualité sur les loyers

Zéro (0) dans l’étude de 2004 ?…

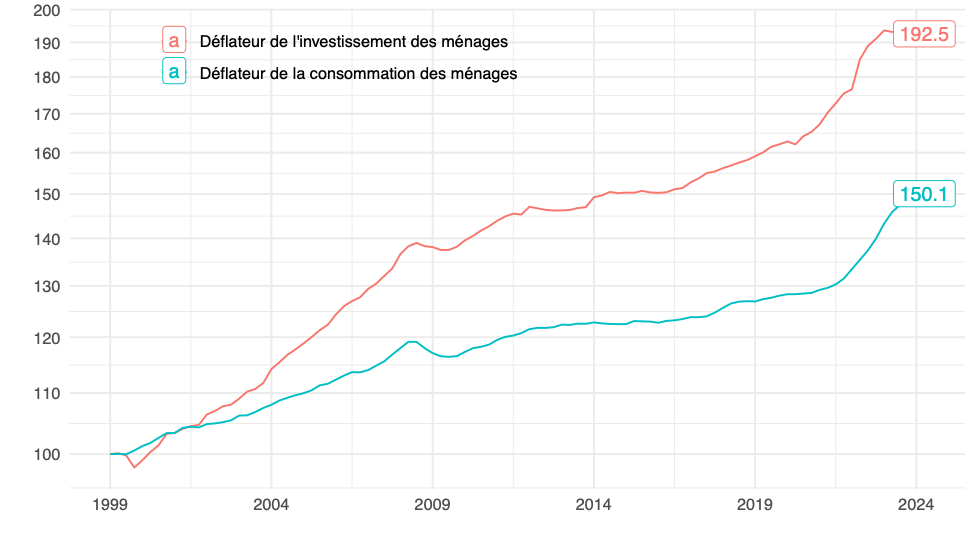

Pourquoi le déflateur sous-estime l’inflation : le logement comme investissement (4)

L’Insee calcule « le » pouvoir d’achat avec le déflateur de la consommation des ménages (comptes nationaux).

Problème de cohérence avec le numérateur (RDB) : le déflateur exclut l’investissement logement neuf, pourtant financé par le RDB.

Sur longue période, l’inflation du neuf >> inflation du déflateur de conso. Depuis 1999 : déflateur investissement ménages +102 % vs déflateur consommation +44,8 %.

→ Si l’on voulait un « RDB réel » en comptabilité nationale, il faudrait moyenner (au dénominateur) déflateur conso & déflateur investissement.

Il faudrait de surcroit ajouter l’augmentation du prix des terrains, non pris en compte dans l’investissement logement.

Déflateur de la consommation et de l’investissement des ménages

Pourquoi le déflateur sous-estime l’inflation : la transition écologique (5)

- Problème qu’on avait abordé dans le rapport thématique « Inflation » du rapport Pisani-Mahfouz, sorti en 2023:

« Les incidences économiques de l’action pour le climat. Rapport thématique: inflation » S. Dees, E. Bellevrat, A. de Gaye, F. Geerolf, M. Lequien, R. Schweizer, A. Tettaravou & O. Wegner. France Stratégie, mai 2023. [ pdf] [ html] [ github]

La méthode de recouvrement assimile des achats plus coûteux liés à la transition écologique (véhicules électriques, logements rénovés) à des produits de meilleure qualité.

Cette approche peut être trompeuse : ces dépenses sont souvent contraintes réglementairement et peuvent réduire le pouvoir d’achat plutôt que l’améliorer.

Comme souligné dans le rapport Pisani–Mahfouz, ces investissements n’impliquent pas nécessairement une hausse du niveau de vie.

Rapport Inflation (Dees et al. 2023)

Rapport Inflation (Dees et al. 2023)

Rapport Principal Pisani-Mahfouz 2023

Nuance: les normes internationales et européennes ne sont pas si affirmatives sur ce sujet. La France utilise la méthode par recouvrement bien davantage que d’autres pays au moment du renouvellement de produits…

La rénovation thermique des logements

Idem pour l’indice du coût de la construction: performance énergétique n’est pas de l’inflation, mais de la qualité.

Mais pas rénovations énergétiques ne génèrent en moyenne pas les économies suffisantes pour compenser leur coût initial, contrairement à ce que suppose cette méthode d’ajustement de l’inflation…

Pourquoi le déflateur sous-estime l’inflation : les données de caisses (6)

Données de caisses : introduites en France dès 2020 → inflation mesurée plus faible. Adoption hétérogène en zone euro - seuls l’Italie, la Belgique, les Pays-Bas et le Luxembourg.

Dans la plupart des pays: données de caisses = Indice à Utilité Constante (IUC), au lieu de Laspeyrien. En France a priori l’indice reste Laspeyrien, mais logique de prix moyen pondéré par les quantités…

Effets minimisés par l’Insee lors de l’introduction des données de caisse (2019), la baisse de l’inflation était faible, mais l’inflation était proche de 0. Pas d’évaluation de leur impact pendant la période inflationniste. Pourtant les données sont disponibles ?

Écart illustré par les révisions successives de l’Insee :

- d’abord sans données de caisse (Base 2014, septembre 2023),

- puis avec données de caisse pour estimer l’évolution en volume de la consommation alimentaire en période inflationniste. (Base 2014, octobre 2023 puis Base 2020)

- d’abord sans données de caisse (Base 2014, septembre 2023),

Très forte révision de la consommation alimentaire

Inflation alimentaire en Europe

Conséquences pour les comparaisons internationales

Les biais multiples du déflateur de conso → pouvoir d’achat « officiel » non comparable entre pays.

Dans la lettre de la Banque de France, l’« avantage » français provient surtout d’un déflateur moins dynamique, pas de revenus plus dynamiques.

Conclusion : éviter d’affirmer que « le pouvoir d’achat a significativement progressé en France » sur la base de ratios sensibles au déflateur local.

Même hausse du revenu nominal…

… mais moindre inflation selon les chiffres officiels

RDB par habitant déflaté par le « déflateur de la conso »

=> Cela vient entièrement de l’inflation qui serait plus basse en France.

À retenir

Incohérence de périmètre (RDB vs déflateur de conso) + Paasche + effets qualité = inflation sous-estimée.

Mieux vaut privilégier des indicateurs alternatifs (ex. salaire net déflaté IPCH) => Les comparaisons UE sont fragilisées.

Hélas, c’est vrai aussi pour l’indice IPCH qui n’est pas aussi harmonisé qu’on ne peut le croire à partir du H = Harmonisé…

Nécessaires : harmonisation européenne, publication des méthodes et mises à jour régulières des impacts des ajustements qualité.

La France parait relativement isolée dans ses choix méthologiques au niveau européen, sinon pointée du doigt: voir la note méthodologique sur le bridged overlap.

Un revenu surestimé par le « revenu disponible brut »

Un revenu surestimé par le « revenu disponible brut »

Si le déflateur pose problème au dénominateur, le revenu disponible brut (RDB) du numérateur n’est pas neutre non plus.

En période d’inflation élevée (depuis 2021), la principale source de biais vient de la taxe inflationniste :

- Hausse nominale des revenus du capital (livrets A, LDDS, assurances vie, comptes à terme…) liée à la remontée des taux nominaux.

- Mais cette hausse ne compense pas la perte réelle sur les stocks financiers non indexés.

- Paradoxe : les revenus du capital semblent croître alors que le taux réel diminue.

- Hausse nominale des revenus du capital (livrets A, LDDS, assurances vie, comptes à terme…) liée à la remontée des taux nominaux.

Cette illusion découle de conventions de la comptabilité nationale :

→ surestimation de la croissance du RDB et donc du pouvoir d’achat officiel (Geerolf (2024b)).

→ En miroir : déficit public sous-estimé.

Un RDB biaisé par la concentration des revenus

Les revenus du patrimoine sont très concentrés :

- Les dividendes nets et, dans une moindre mesure les loyers imputés profitent à une minorité de ménages.

- Leur progression augmente le RDB moyen, mais pas celle du Français médian.

- Les dividendes nets et, dans une moindre mesure les loyers imputés profitent à une minorité de ménages.

Distinction moyenne vs médiane cruciale pour les revenus du capital, dont la distribution est à queue très épaisse (coefficient de Pareto entre 1 et 2) : la moyenne est entièrement tirée vers le haut par les très hauts revenus.

Pour les salaires, l’Insee publie systématiquement la médiane, précisément pour éviter cet effet - alors même que la queue de la distribution salariale est moins épaisse (coefficient de Pareto > 2). L’Insee a d’ailleurs consacré un billet de blog à ce problème de représentativité de la moyenne.

Ces éléments renforcent l’idée qu’il faudrait retirer les revenus du capital de la mesure officielle du pouvoir d’achat, puisqu’ils déforment mécaniquement les évolutions moyennes.

Non-représentativité de la moyenne

L’Insee dit que les plus hauts salaires augmentent la moyenne sans que la situation de la majorité des salariés soit affectée. Encore plus vrai pour les plus hauts revenus du capital, vu qu’ils sont bien plus concentrés pour les hauts revenus…

Les remboursements immobiliers

- Les remboursements immobiliers sont comptabilisés en nominal, pas en réel.

→ En théorie, il faudrait corriger par le taux réel du crédit. Voir par exemple:

« Au sujet du Blog de l’Insee: “Mais si, l’Insee prend bien en compte le logement dans l’inflation !” », F. Geerolf, 22 février 2022. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

- Cet effet compense partiellement la taxe inflationniste, également non pris en compte dans la mesure du pouvoir d’achat, mais dans une moindre mesure, car :

- Le patrimoine financier net des ménages est positif ;

- Une grande part de la dette est publique, détenue directement ou indirectement par les ménages. Voir ici:

- Le patrimoine financier net des ménages est positif ;

« La taxe inflationniste, le pouvoir d’achat, le taux d’épargne et le déficit public », F. Geerolf, 9 juillet 2024. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

D’autres limites structurelles du RDB

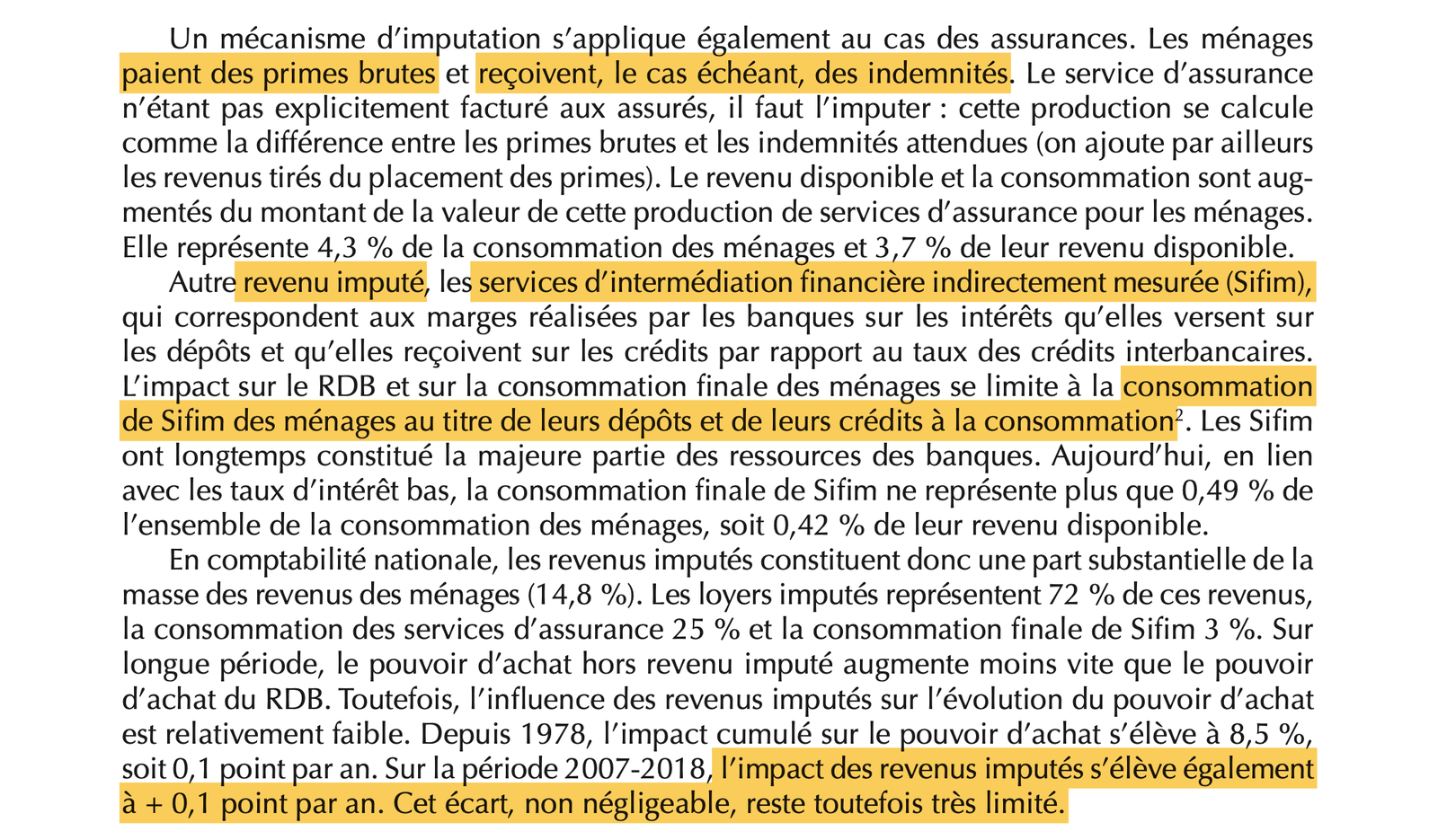

Le RDB inclut des revenus imputés non ressentis (assurances, loyers fictifs, Sifim) ≈ 3,7 % du RDB (Billot et Bourgeois 2019).

- Assurance: dommages = revenus, profits assureurs = revenu.

- Loyers imputés.

- Sifim = les ménages sont censés consommer des services bancaires égaux à la différence entre les taux interbancaires et les taux obtenus sur leurs dépôts. Environ 0.1% / an de hausse supplémentaire du pouvoir d’achat.

Ne tient pas compte de la consommation de capital fixe :

→ Le revenu disponible net (RDN), privilégié en Allemagne, serait plus pertinent.- Des effets de structure : vieillissement, hausse du niveau d’éducation → hausse mécanique du salaire moyen. Les indicateurs à structure constante (salaire corrigé âge/diplôme) sont moins publiés qu’autrefois :

→ RDB = agrégat macroéconomique difficile à interpréter comme pouvoir d’achat individuel.

- Des effets de structure : vieillissement, hausse du niveau d’éducation → hausse mécanique du salaire moyen. Les indicateurs à structure constante (salaire corrigé âge/diplôme) sont moins publiés qu’autrefois :

Revenus imputés (Billot et Bourgeois 2019)

Effets de structure plus publiés depuis 2012

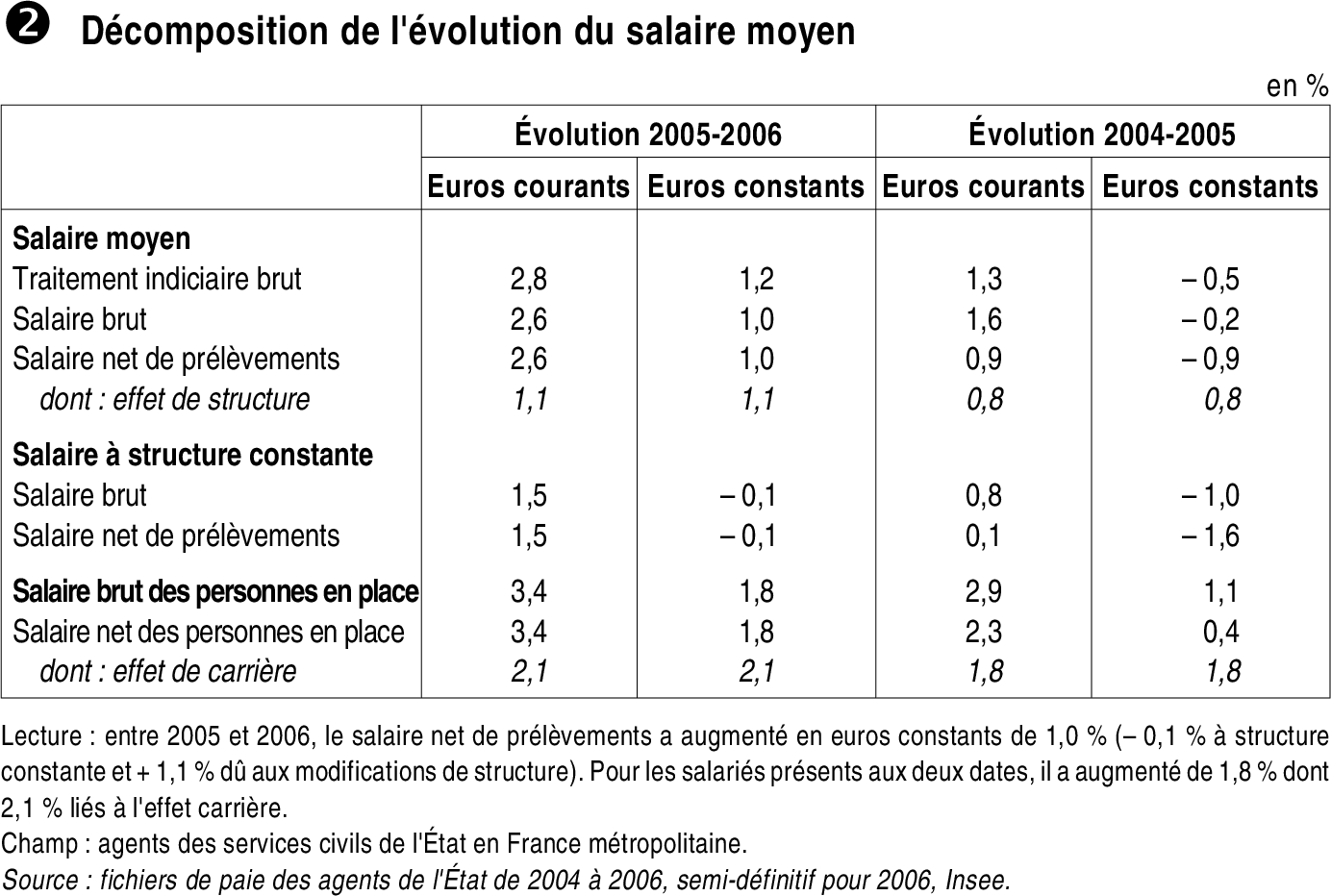

Effets de structure: 2005-

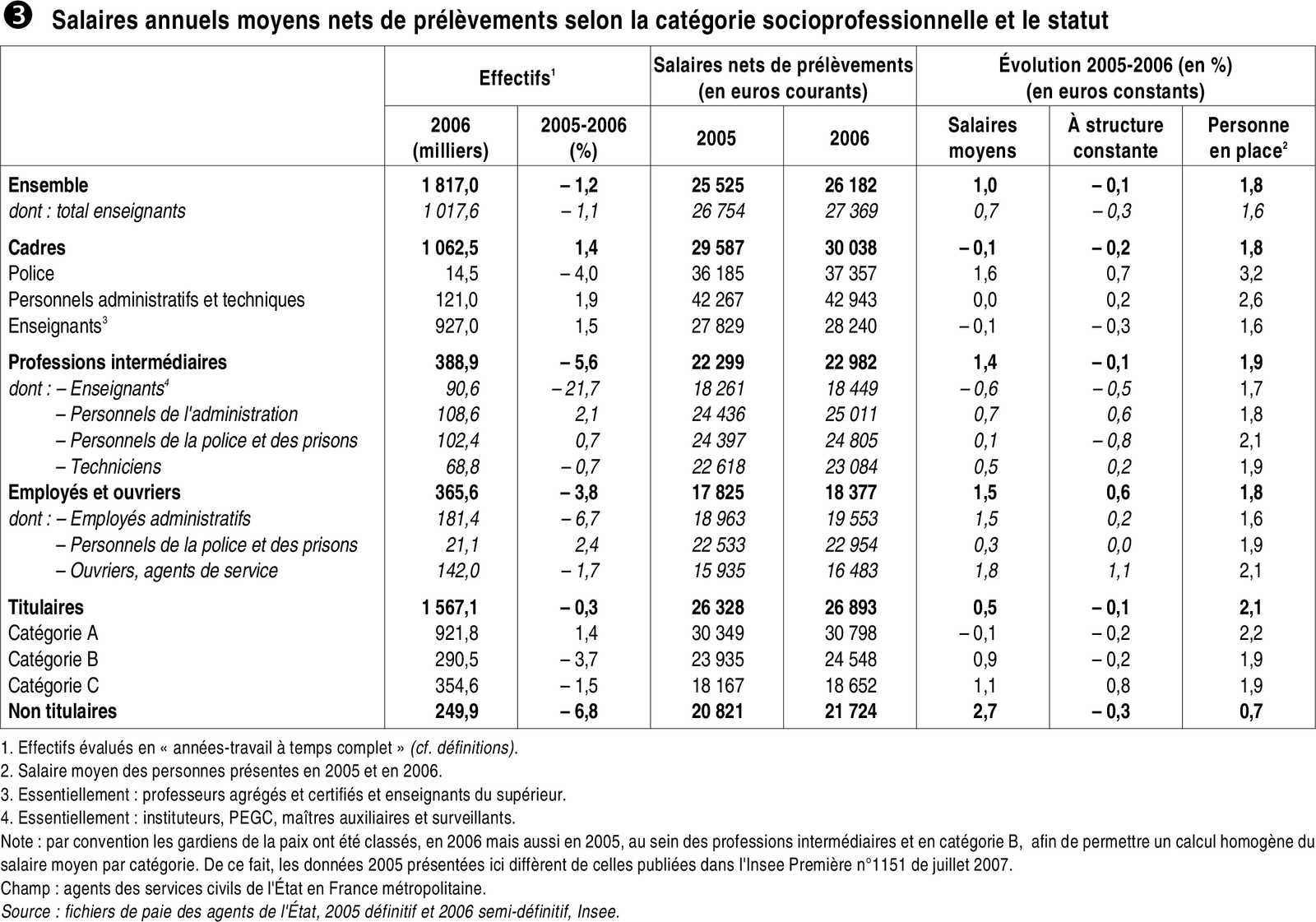

Effets de structure par profession

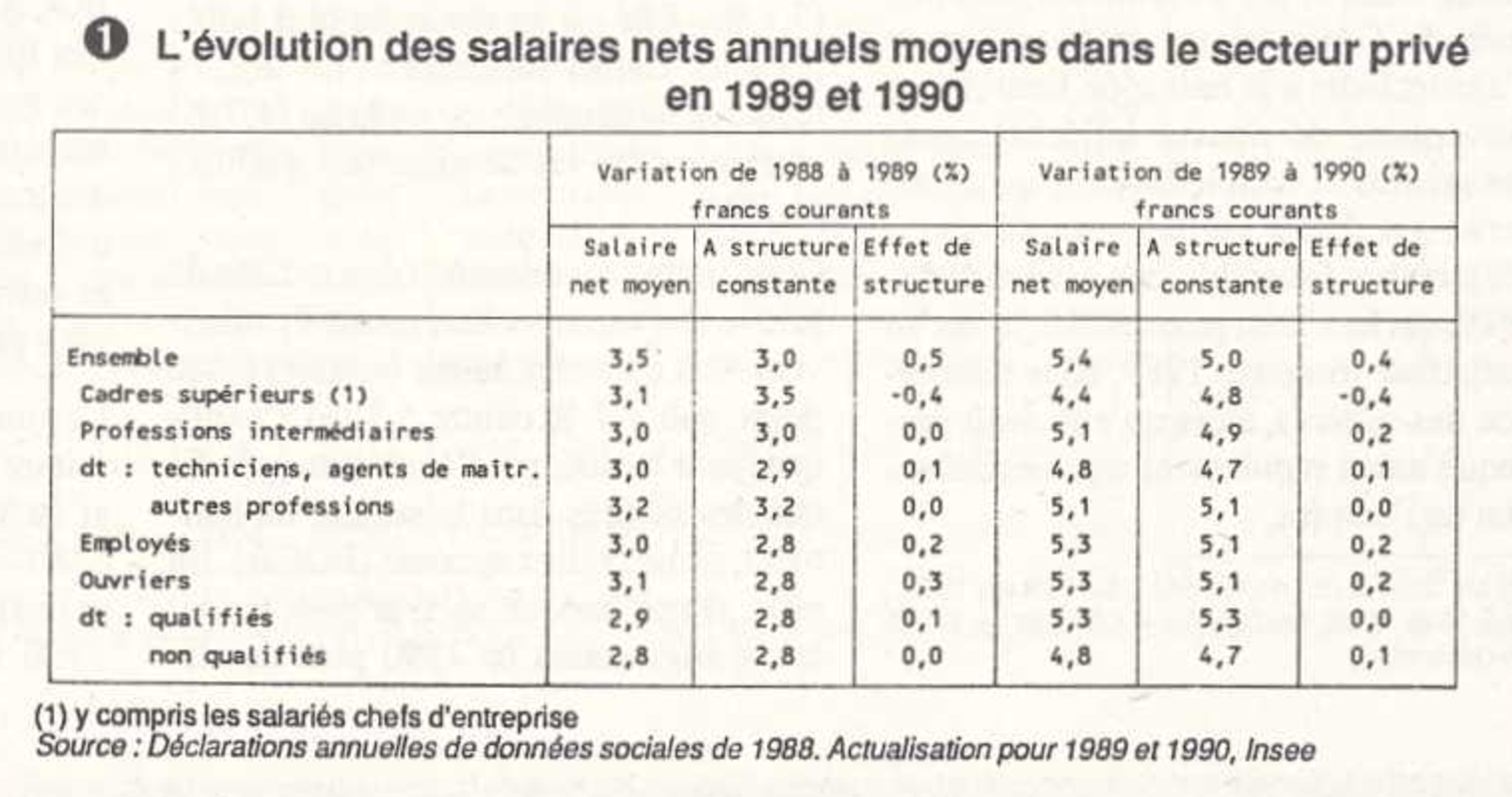

Effets de structure 1990

Conclusion

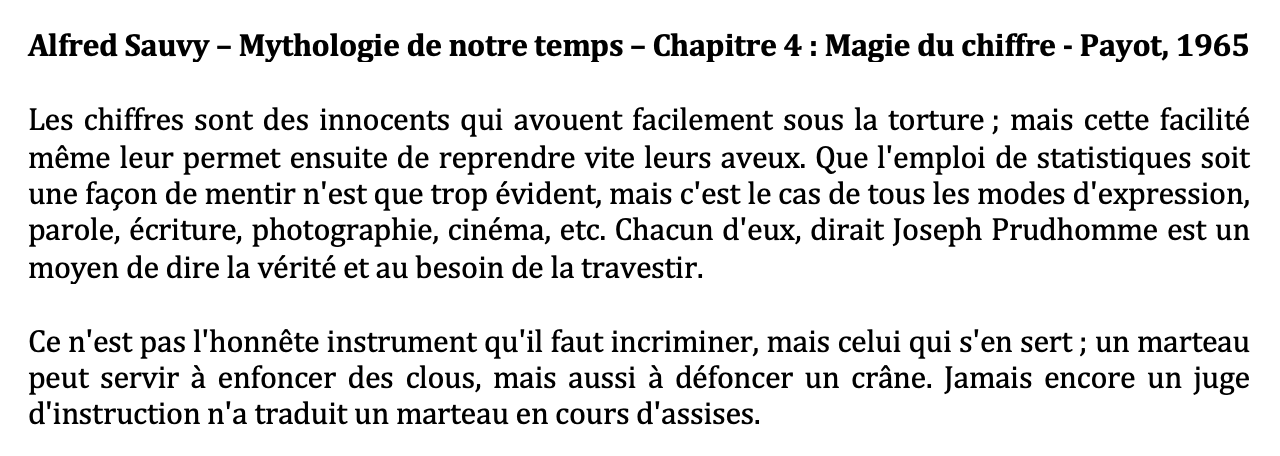

Les chiffres sont des innocents

Les chiffres officiels montrent une hausse du pouvoir d’achat, même pendant l’épisode inflationniste 2021-2024, confirmant qu’ils « sont des innocents qui avouent facilement sous la torture ». « Mais cette facilité même leur permet ensuite de reprendre vite leurs aveux » ajoutait Alfred Sauvy (1965).

Conclusion : comment mieux mesurer le pouvoir d’achat ?

- Les chiffres officiels affichent une hausse du pouvoir d’achat même pendant 2021-2024, mais cette hausse est biaisée dans les deux sens :

- Inflation sous-estimée (déflateur de conso).

- Revenus surestimés (RDB et taxe inflationniste)

- Pour une petite partie, ces biais sont conjoncturels - notamment la hausse récente des revenus du capital consécutive à la hausse des taux:

- Très concentrée dans le haut de la distribution: problème d’insister autant sur la moyenne du pouvoir d’achat, avec un coefficient de Pareto < 2…

- Oublie la taxe inflationniste, source d’appauvrissement de ce même capital.

- Très concentrée dans le haut de la distribution: problème d’insister autant sur la moyenne du pouvoir d’achat, avec un coefficient de Pareto < 2…

- Pour une grande partie, ces biais sont structurels, non conjoncturels.

- Inflation: effets qualité, transition écologique, biais de l’enquête Loyers et Charges, indice de Paasche, données de caisse (en comparaison européenne) etc.

- Revenu: éléments imputés, moyenne et non médiane, etc.

- Inflation: effets qualité, transition écologique, biais de l’enquête Loyers et Charges, indice de Paasche, données de caisse (en comparaison européenne) etc.

Vers une pluralité d’indicateurs

Il n’existe pas de mesure unique et universelle du pouvoir d’achat. Il faut accepter de discuter au cas par cas.

En remplacement de son indicateur monolithique, ou au moins en complément l’Insee devrait publier :

- Le pouvoir d’achat du salaire net (déflaté par l’IPCH, cf. Geerolf (2024a)) ;

- Le pouvoir d’achat des salaires et des prestations (sans les revenus du capital) avec l’IPCH en indice des prix.

- Le pouvoir d’achat du salaire net (déflaté par l’IPCH, cf. Geerolf (2024a)) ;

L’IPCH, indice de Laspeyres chaîné, doit être préféré au déflateur de conso (indice de Paasche). La méthode par recouvrement devrait être utilisée avec plus de parcimonie, conformément aux recommendations Eurostat…

Idéalement : créer un IPCH-logement, incluant les services de logement des propriétaires occupants (Geerolf (2022)). En corrigeant le partage volume / prix sur les loyers, et les biais de l’enquête Loyers et Charges: absence des logements meublés, insuffisante prise en compte de la hausse de loyer entre 2 locataires, etc.

Harmonisation et transparence

Les ajustements qualité doivent être harmonisés entre pays européens. Lequiller (1997) recommandait déjà il y a plus de 25 ans la « mise en commun des moyens de recherche sur les effets-qualité des instituts de statistique européens ».

Les IPCH et IPC français devraient appliquer des corrections comparables à la moyenne européenne. En l’état, les comparaisons internationales (Eurostat/Insee) sur le pouvoir d’achat sont biaisées.

Davantage de données doivent être publiées par l’Insee: les méthodes d’ajustement qualité, la part des remplacements “en différent”, notamment. Les mettre à la disposition des chercheurs indépendants et extérieurs à l’Insee et à l’administration, conformément au rapport Lenoir-Prot 1979, L’information économique et sociale, p. 142: « Des institut indépendants de l’administration doivent avoir accès comme elle aux statistiques de l’Insee. (…) On ne peut libérer les prix et retenir l’information. »

Lequiller (1997)

Message final

Non, il n’existe pas de mesure officielle ou consensuelle du pouvoir d’achat au niveau international, contrairement aux dires de l’Insee. Non, les comptes nationaux ne définissent pas « le » pouvoir d’achat.

Diversifier les indicateurs officiels du pouvoir d’achat est donc urgent :

Ne plus affirmer comme l’Insee qu’il augmente en continu, même lors de la crise inflationniste de 2021-24.

Cesser de dire que la France est le pays où le pouvoir d’achat a le plus progressé. « Oser dire non à l’Insee », selon l’expression d’Emmanuel Todd (2020) :

→ aucune base méthodologiquement comparable ne le prouve.

→ la France surestime clairement la hausse du niveau de vie par rapport aux autres pays, via la sous-estimation de l’inflation.

Enjeu : la crédibilité de la statistique publique, la confiance des citoyens et la qualité du débat démocratique.

« Oser dire non à l’Insee »

« L’Insee est, à parité avec la presse écrite ou audiovisuelle, un acteur majeur de la fausse conscience nationale. » (Emmanuel Todd, Les luttes de classes en France au XXIe siècle)

Bibliographie: travaux reliés

« Mesurer “le” pouvoir d’achat », F. Geerolf, 9 juillet 2024. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« La taxe inflationniste, le pouvoir d’achat, le taux d’épargne et le déficit public », F. Geerolf, 9 juillet 2024. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« Inflation en France : IPC ou IPCH ? », F. Geerolf, 9 juillet 2024. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« L’analyse de l’inflation par catégorie de ménages : quelques problèmes méthodologiques », F. Geerolf, Blog de l’OFCE, 18 décembre 2023. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« Au sujet du Blog de l’Insee: “Mais si, l’Insee prend bien en compte le logement dans l’inflation !” », F. Geerolf, 22 février 2022. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

Les références

Bibliographie

Abdirahman, Mo, Diane Coyle, Richard Heys, et Will Stewart. 2022. « Quel déflateur pour les services de télécommunications ? Une question de pondération / Telecoms Deflators: A Story of Volume and Revenue Weights ». Économie et Statistique 530-31: 45‑63. https://doi.org/10.24187/ecostat.2022.530.2063.

Aeberhardt, Lorraine, et Claire Bidault. 2018. Système français de comptabilité nationale – Le partage volume prix – Base 2014. No. 1. https://tinyurl.com/5ax4bbbs.

Aeberhardt, Lorraine, Florian Hatier, Marie Leclair, Benoît Pentinat, et Jean-Denis Zafar. 2020. « L’économie numérique fausse-t-elle le partage volume-prix du PIB ? L’expérience française / Does the Digital Economy Distort the Volume-Price Split of GDP? The French Experience ». Économie et Statistique 517-518-519: 147‑65. https://doi.org/10.24187/ecostat.2020.517t.2027.

Banque de France. 2024. Lettre au Président de la République, par François Villeroy de Galhau, gouverneur de la Banque de France – La France et l’Europe : de la gestion des crises à une ambition de plus long terme. https://tinyurl.com/3f6xn5tj.

Berthier, Jean-Pierre. 2005. Introduction à la pratique des indices statistiques. https://tinyurl.com/58xrdcz3.

Billot, Sylvain, et Alexandre Bourgeois. 2019. « Quelle(s) mesure(s) du pouvoir d’achat ? » In L’économie française – Comptes et dossiers. Insee références, Édition 2019. https://tinyurl.com/3tyxxtae.

Dees, Stéphane, Elie Bellevrat, Annabelle de Gaye, et al. 2023. Les incidences économiques de l’action pour le climat. Inflation. France Stratégie. https://hal.science/hal-05498714.

Eurostat. 2013. Système Européen des Comptes - SEC 2010. Union Européenne. https://tinyurl.com/yc3drhm6.

France Stratégie. 2023. « Qui a vu son niveau de vie augmenter dans les années 2010 ? » La Note d’analyse de France Stratégie, nᵒ 116. https://tinyurl.com/bdfnnuff.

Geerolf, François. 2022. Au sujet du Blog de l’Insee « Mais si, l’Insee prend bien en compte le logement dans l’inflation ! ». février. https://hal.science/hal-05506014.

Geerolf, François. 2024a. Inflation en France : IPC ou IPCH ? juillet. https://hal.science/hal-05502577.

Geerolf, François. 2024b. La taxe inflationniste, le pouvoir d’achat, le taux d’épargne et le déficit public. juillet. https://hal.science/hal-05506068.

Giraud, Charles-Julien, et Benjamin Quévat. 2017. « Dossier: Pourquoi la croissance de l’Italie a-t-elle décroché depuis 2000 comparée à la France ? » In Note de conjoncture de l’Insee, Juin 2017. https://tinyurl.com/mrym4d4w.

Herlin, Philippe. 2018. Pouvoir d’achat : le grand mensonge. Eyrolles.

IMF, OECD, ILO. 2020. Consumer Price Index Manual : concepts and methods. International Monetary Fund. International Labour Office. Organisation for Economic Co-operation; Development. Statistical Office of the European Communities (Eurostat). United Nations. The World Bank. https://www.imf.org/-/media/files/data/cpi/cpi-manual-concepts-and-methods.pdf.

Insee. 1999. Pour comprendre l’indice des prix. Edition 1998. Nos. 81-92. https://tinyurl.com/534znxsr.

Insee. 2019. Comprendre le calcul du pouvoir d’achat : perceptions individuelles et mesure statistique. https://www.insee.fr/fr/information/3707563.

Jany-Catrice, Florence. 2019. L’indice des prix à la consommation. La Découverte. https://doi.org/10.3917/dec.catri.2019.01.

Lequiller, François. 1997. « L’indice des prix à la consommation surestime-t-il l’inflation ? » Économie et Statistique 303: 3‑32. https://doi.org/10.3406/estat.1997.2542.

OFCE. 2022. Une analyse macro et microéconomique du pouvoir d’achat des ménages en France. Bilan du quinquennat mis en perspective. No. 104. https://www.ofce.sciences-po.fr/pdf/pbrief/2022/OFCEpbrief104.pdf.

Sauvy, Alfred. 1965. Mythologie de notre temps. Payot. Paris.

Todd, Emmanuel. 2020. Les luttes de classes en France au XXIème siècle. Seuil.

Tysklind, Oskar. 2020. Quality adjustments and international price comparisons. Sveriges Riksbank Staff memo. https://tinyurl.com/4an8thrv.