Au sujet du Blog de l’Insee « Mais si, l’Insee prend bien en compte le logement dans l’inflation ! »

inflation

pouvoir d’achat

immobilier

méthodologie

[🌐 Présentation HTML] [🎞️ Présentation PDF] [📄 Article PDF]

Dans un Blog de l’Insee1 s’intitulant « Mais si, l’Insee prend bien en compte le logement dans l’inflation »2, le directeur de cabinet du directeur général de l’Insee, répondait le 4 février 2020 à l’ouvrage d’Emmanuel Todd (2020) « Les luttes des classes en France au 21ème siècle » qui mettait en cause le calcul des indices de prix (et donc des niveaux de vie) par l’Insee, et en particulier l’insuffisante prise en compte du logement dans ces indices (Ourliac (2020))3. Plusieurs arguments étaient mobilisés pour défendre les choix de l’Insee, et en particulier le faible poids de 6% qui est accordé aux loyers dans l’Indice des Prix en France.

Au sujet du « manuel méthodologique au niveau international »

Le Blog de l’Insee utilise d’abord un argument d’autorité : les choix de l’institut statistique ne seraient pas spécifiques à la France ; ils suivraient les recommandations d’un « manuel méthodologique au niveau international » (IMF (2020)). Le Blog affirme ainsi :

Les choix de l’Insee ne sont pas spécifiques à la France : il existe au niveau international un manuel méthodologique réalisé par l’ensemble de ces organisations et au niveau européen un règlement qui définissent la manière de calculer l’IPC, partagés par l’ensemble des homologues de l’Insee à l’étranger.

Ce passage sous-entend que la non prise en compte du logement des propriétaires en particulier, l’objet principal du post de Blog, ferait partie des recommandations dans les manuels méthodologiques internationaux. Or, il n’en est rien : le manuel méthodologique auquel il est fait référence dans le Blog est bien consultable en ligne . Et nulle part dans ses 509 pages ne préconise-t-il d’exclure le logement des propriétaires du calcul de l’Indice des Prix à la Consommation, c’est-à-dire de suivre la méthode de l’Insee… Ce manuel présente au contraire 5 méthodes différentes pour traiter du problème du logement des propriétaires dans l’Indice des Prix à la Consommation : quatre manières de le prendre en compte, une cinquième méthode consistant à ne pas le prendre en compte. Il ne donne pas de recommandation.

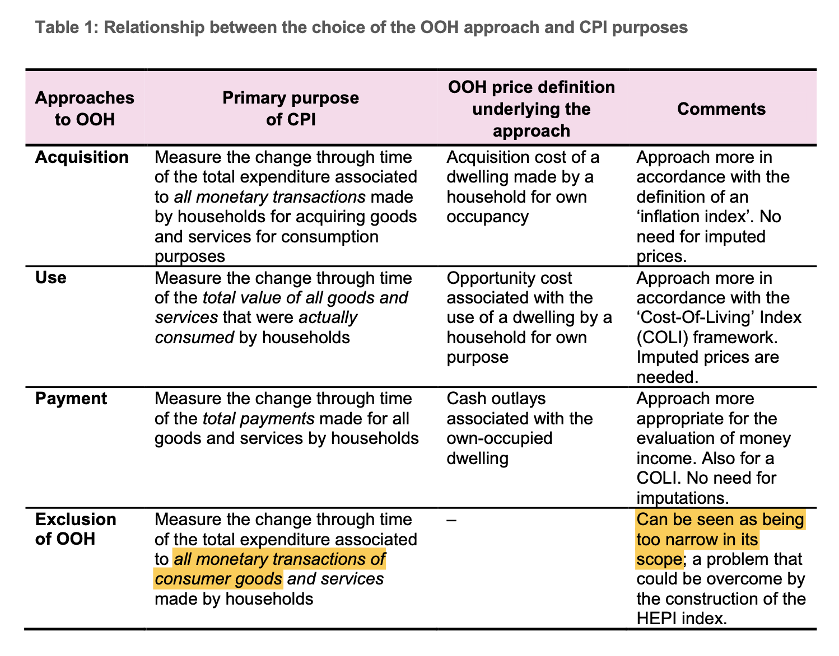

Le manuel méthodologique mentionné n’est d’ailleurs pas ce qui se fait de plus complet sur ce sujet précis de la prise en compte du logement dans l’Indice des Prix à la Consommation : il existe un manuel traitant plus spécifiquement de la question de la prise en compte du coût du logement dans l’Indice des Prix à la Consommation, publié par Eurostat (Eurostat (2017)) et qui s’intitule « Manuel technique des indices de prix du logement des propriétaires occupants et des prix de l’immobilier ». Or, que dit ce manuel ? Il est plutôt critique de la non-prise en compte du logement dans l’Indice des Prix, retenue par la statistique publique française, comme on peut le voir dans la Figure 1 ci-après (page 12) : selon ce manuel, ne pas prendre en compte le logement des propriétaires peut être considéré comme amenant à un indice « trop étroit » (« too narrow ») dans son champ et ailleurs dans le manuel, il recommande par exemple d’utiliser cette méthode dans le cas d’un appareil statistique insuffisant. Et pour cause, la France est un des rares pays en Europe à ne pas inclure le logement de propriétaires occupants dans l’Indice des Prix pour son indice national.

Par ailleurs, comme on le voit dans ce tableau, le choix d’exclure les dépenses des propriétaires occupants dans l’IPC correspondrait au choix de ne comptabiliser dans l’IPC que les « transactions monétaires ». Or, l’IPC français ne remplit pas non plus ce cahier des charges. En effet, l’Insee inclut dans l’IPC les dépenses de santé remboursées par la sécurité sociale, qui ne font pourtant pas partie de la « consommation des ménages » mais de la « consommation individualisable des administrations publiques ». Ceci n’a pas de justification théorique (à ce compte, pourquoi ne pas inclure aussi les autres consommations individualisables de services publics, qui sont « gratuites » pour l’usager : l’enseignement, la culture, l’action sociale ?). Ainsi, le champ de l’Indice des Prix à la Consommation ne correspond même pas aux « transactions monétaires » qui est décrit ici dans le manuel d’Eurostat, et qui aurait pu à la rigueur justifier l’exclusion des loyers imputés – par exemple, si l’IPC était utilisé uniquement pour la politique monétaire, et pas comme un indice de mesure du coût de la vie. L’IPC français apparait ainsi comme un indice hybride, qui à notre connaissance n’a pas d’équivalent. Notons par ailleurs que cette prise en compte des dépenses de santé contribue aussi à sous-estimer l’inflation en France, parce que les prix des médicaments remboursés tendent à baisser, en particulier grâce aux « effets qualité ». On peut avoir une mesure de cette sous-estimation en le comparant à l’Indice des Prix à la Consommation Harmonisé calculé au niveau européen, qui n’a pas ce problème (la différence est d’environ +5% depuis 1996)

Le Blog affirme également que:

Les choix de l’Insee ne sont pas spécifiques à la France.

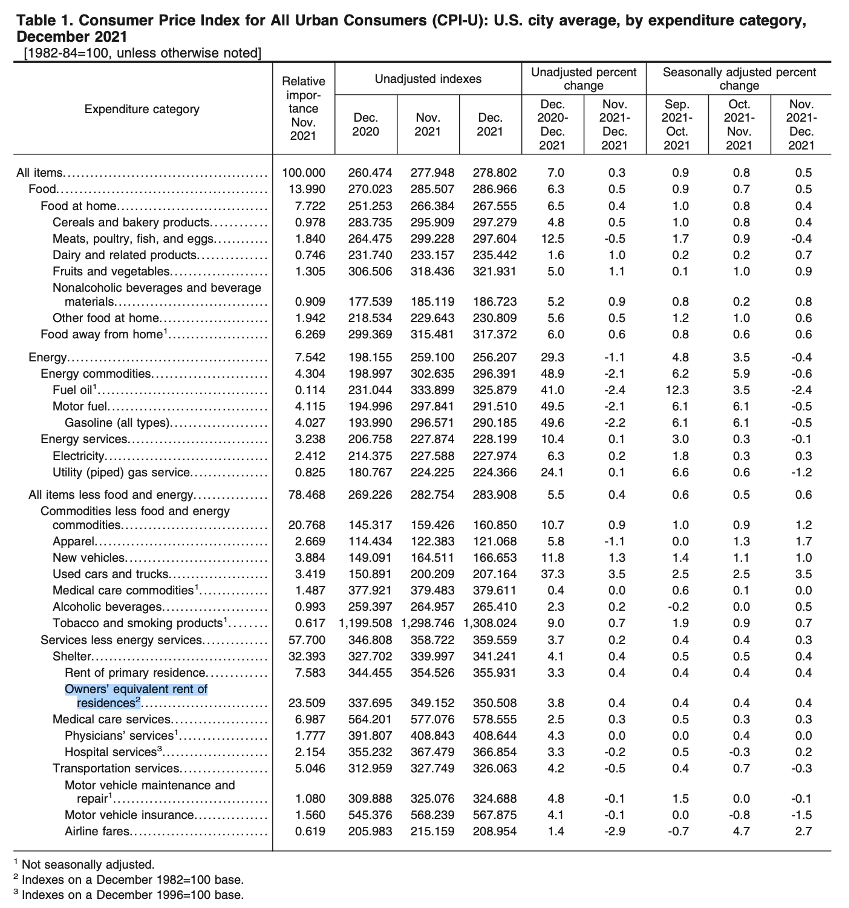

Là encore, un examen de ce qui se fait ailleurs révèle que l’exclusion complète du coût du logement des propriétaires est un choix très minoritaire au niveau international : la plupart des pays (par exemple, les États-Unis, ou encore l’Allemagne) incluent les loyers imputés dans leur indice des Prix à la consommation. Dans l’indice des prix états-uniens, les loyers imputés sont inclus, comme on peut le vérifier dans le dernier communiqué de presse du Bureau of Labor Statistics concernant l’indice des prix et reproduit Figure 2 : l’Indice des Prix des ménages urbains inclut les loyers imputés à hauteur de 23.5%, ce qui ajouté aux 7.6% de loyers réels fait 30.1%.

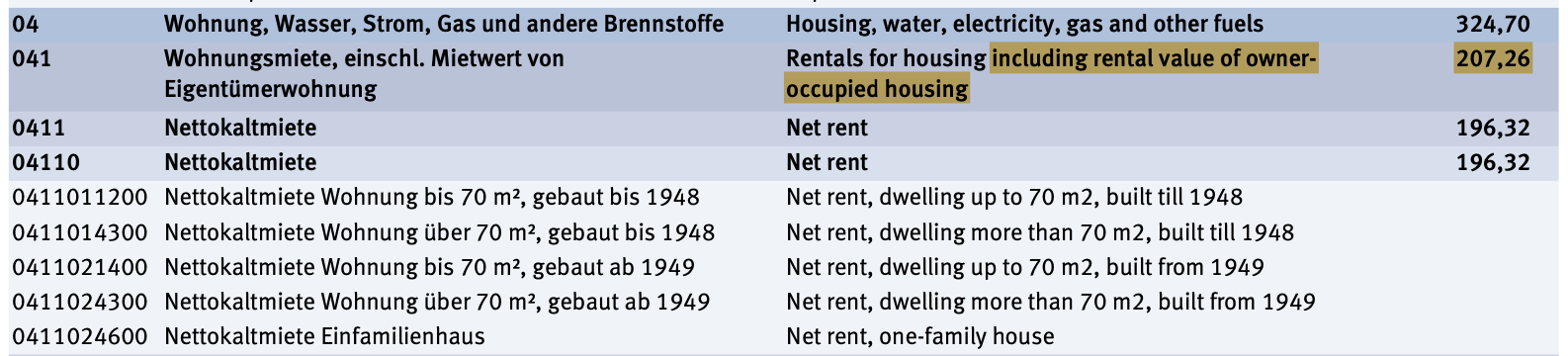

De même, le poids des loyers est de 20.7% dans l’indice des prix allemand et il inclut les loyers imputés des propriétaires-occupants, ce qu’on peut vérifier en consultant le dernier communiqué de presse de l’institut statistique allemand Destatis concernant l’indice des prix pour janvier 2022, reproduit Figure 3. En France, si on incluait les loyers imputés, le poids des loyers dans l’IPC serait aussi de 21% environ, et non de 6%.

L’Insee s’appuierait également sur un règlement au niveau européen, qui là encore justifierait son choix. Il est en effet exact de dire qu’au niveau européen, l’Indice des Prix à la Consommation Harmonisé (IPCH) d’Eurostat n’inclut pas pour l’instant le coût du logement pour les propriétaires (les loyers imputés). Mais ça n’est pas la preuve d’un consensus européen sur le sujet, qui n’existe pas : comme le détaille le manuel méthodologique d’Eurostat à ce sujet, exclure le logement des propriétaires de l’IPC est considéré comme une méthode « étroite » par Eurostat lui-même. C’est pour cette raison que l’inclusion des logements des propriétaires dans l’Indice des Prix est d’ailleurs prévue de longue date, c’est à dire depuis que l’IPCH a été institué, et un indice expérimental allant dans ce sens a récemment été calculé au niveau européen. Enfin, et surtout, comme il a déjà été dit, la plupart des pays européens incluent le logement des propriétaires dans leur indice des prix, au 1er rang desquels, l’Allemagne. La non inclusion des loyers imputés dans l’IPCH n’est donc pas le signe d’un consensus européen sur ce sujet, mais sans doute d’une logique de plus petit dénominateur commun. (Sans avoir d’information plus précise à ce sujet, on s’imagine que la France n’a pas dû pousser dans ce sens.) Enfin, l’objectif de l’IPCH n’est pas de toute façon le même que celui qui est assigné à l’IPC : l’IPCH sert à la politique monétaire en Zone €, et n’a pas vocation à être utilisé à des fins d’indexation. Destatis explique ainsi la différence entre un IPC national, qui est utilisé principalement à ces fins de compensation, de mesure du coût de la vie, et l’IPCH qui mesure l’inflation à des fins de politique monétaire.

La suspicion d’interférence exercée par le ministère de l’Économie et des Finances sur l’Insee pour le calcul de l’inflation est ridicule ; elle témoigne avant tout d’une méconnaissance totale des conditions dans lesquelles la méthodologie de l’IPC est élaborée.

Dans la mesure où ni les manuels méthodologiques, ni les règlements précités ne sont aussi définitifs que ne le prétend le Blog – bien au contraire - et où la France apparait plutôt isolée sur ce sujet au niveau international, il ne parait a priori pas exclu que le choix de telle ou telle méthode soit fait sur des motifs politiques, ou en tout cas pas strictement de la théorie de la construction des indices de prix.

Un objectif pourrait par exemple être de faire des économies sur les dépenses sociales, puisque l’Indice des Prix est utilisé pour indexer les retraites, les minima sociaux, etc. L’objectif de vouloir faire des économies n’est pas forcément critiquable en soi – mais au moins faudrait-il le reconnaitre et le cas échéant, en débattre démocratiquement. Par ailleurs, on peut se demander si la sous-évaluation de l’Indice des Prix officiel est une bonne manière faire des économies budgétaires, et s’il ne serait pas plus sain et plus transparent d’assumer des désindexations officielles, si c’est l’objectif politique recherché. Dans tous les cas, la suspicion d’interférence est-elle aussi « ridicule » que cela, et peut-on vraiment affirmer qu’elle témoigne d’une « méconnaissance totale » ?

L’achat d’un logement correspondrait à des dépenses d’investissement

Une fois passés en revue les arguments d’autorité, venons-en à l’argumentation sur le fond. Est-il économiquement justifié d’exclure le logement des propriétaires de l’IPC ? Selon le Blog, la décision de ne pas inclure les loyers dans l’IPC serait logique, dans la mesure où l’achat d’un logement correspondrait à des dépenses d’investissement. Ainsi, le Blog de l’Insee affirme que les propriétaires occupants n’ayant plus de crédits à rembourser n’auraient aucune dépense de logement en dehors des charges (eau, gaz, électricité).

Pour 8 ménages sur 10 (dont 4 locataires et 4 propriétaires n’ayant plus de crédits immobiliers à rembourser), les dépenses de logement sont exclusivement des dépenses de consommation (loyer, eau, gaz, électricité, travaux d’entretien courants), et donc intégralement prises en compte dans l’IPC ;

Selon cette affirmation, les 40% de propriétaires qui n’ont plus de crédits immobiliers à rembourser verraient leurs dépenses de logement intégralement prises en compte dans l’IPC, puisque pour eux, il ne s’agirait que des charges, c’est-à-dire de dépenses d’eau, de gaz d’électricité et de travaux d’entretien courants. Il s’agit là d’une erreur de raisonnement. En effet, l’occupant d’un logement « consomme » bien les loyers dont il devrait s’acquitter s’il était locataire du même logement : en occupant le logement dont il est propriétaire plutôt que de le louer, celui-ci subit bien un manque à gagner, qui est l’équivalent économique strict d’un loyer, et qui est bien une dépense de consommation. Une autre manière de le voir est qu’il subit également un manque à gagner par rapport à un placement boursier, ou sur une assurance vie, auquel cas il toucherait chaque année des dividendes, ou des intérêts. Par ailleurs, il ne paie pas de loyers, mais en contrepartie il doit s’acquitter des travaux d’entretien-amélioration du logement, s’acquitter des appels de fonds pour les travaux dans les copropriétés, etc. D’ailleurs, l’Insee calcule tous les ans les « loyers imputés » que les propriétaires-occupants se versent à eux-mêmes, et qui sont pris en compte comme des dépenses de consommation dans la comptabilité nationale.

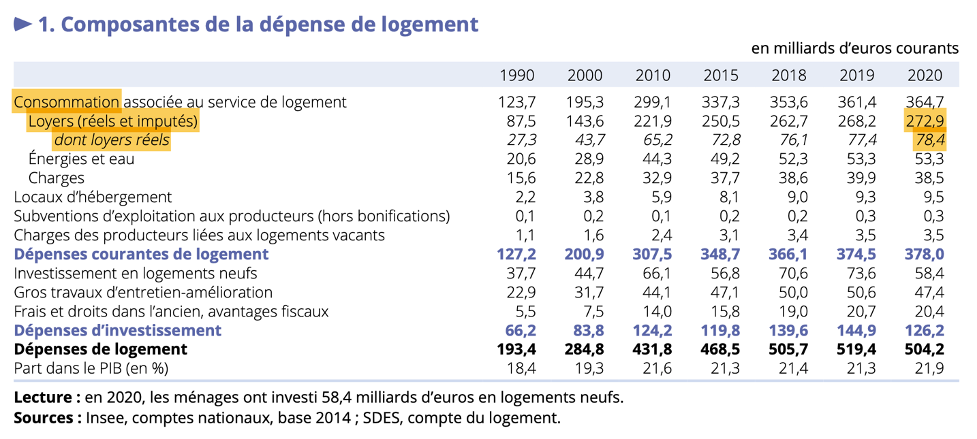

Par exemple, comme on le voit Figure 4 dans le tableau ci-dessous de France, Portrait Social 2021 (page 201), les loyers réels et imputés représentent 272.9 Md€ en 2020, dont 78.7 Md€ de loyers réels et 194.2 Md€ de loyers imputés - soit environ 2.5 fois plus de loyers imputés que de loyers réels. Ces loyers sont bien présentés comme une « consommation associée au service de logement », dont il est à ce titre difficile à justifier qu’ils ne soient pas inclus dans l’Indice des Prix à la Consommation : si les loyers réels pèsent 6% dans l’IPC, alors les loyers imputés devraient peser environ 2.5*6=15%, et le total des loyers réels et imputés 21%, ce qui correspond exactement à ce qu’on observe en Allemagne.

Ce choix d’attribuer un loyer imputé aux propriétaires occupants, et de le prendre en compte dans la consommation, peut sembler théorique, mais il n’a rien d’arbitraire : il apparait même comme le seul choix possible. Prenons 2 logements A et B en tous points similaires, détenus respectivement par Monsieur A et Monsieur B. La consommation de logement diffère-t-elle si Monsieur A loue le logement de Monsieur B, et réciproquement ; ou si chacun occupe son propre logement ? Non, bien sûr ! Or, si on suit l’argument de l’Insee, la consommation de logement serait nulle dans un cas, et de 2 loyers dans l’autre4. De même, on voit mal au nom de quoi la méthode de calcul de l’Indice des Prix devrait différer dans ces deux cas.

Inclure les loyers imputés : un effet négligeable sur la mesure de l’inflation ?

Le Blog affirme ensuite que de toute manière, augmenter le poids du logement dans l’IPC pour prendre en compte les loyers imputés n’aurait qu’un effet très limité sur la mesure de l’inflation :

Toute convention peut être questionnée (et devrait l’être régulièrement, la pensée économique, les normes sociales ou encore le contexte socio-économiques qui prévalaient au moment de leur adoption évoluant aussi). Dans le cas des dépenses de logement, on pourrait par exemple souhaiter rapprocher la situation des locataires et des propriétaires ou encore intégrer l’achat de logements. L’Insee l’a fait en toute transparence récemment, avec une publication qui aborde toutes ces questions ; elle montre notamment qu’au-delà des controverses théoriques et méthodologiques, des conventions différentes n’auraient qu’un effet négligeable sur la mesure de l’inflation.

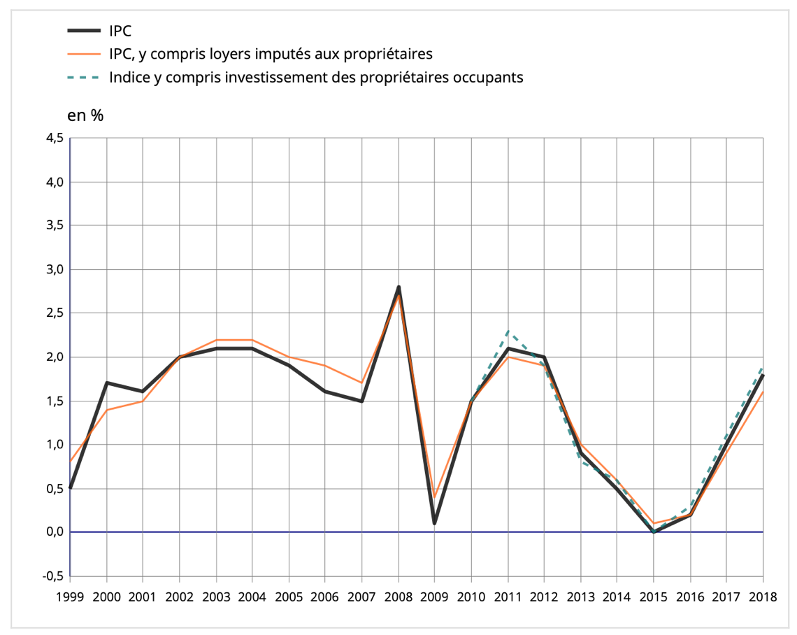

Cette publication de l’Insee (Leclair et al. (2019)) mériterait une discussion à elle seul, et une autre note. Quelques points très rapides néanmoins. D’abord, ni le choix de la période, ni la présentation des résultats ne sont neutres : cette publication affirme par exemple que les loyers évoluent à un rythme similaire à celui de l’IPC, montrant un graphique d’inflation qui rend la comparaison (visuelle) difficile - voir Figure 5. Il y a bien à l’œil nu quelques dixièmes d’écart entre l’IPC et l’IPC incluant les loyers imputés aux propriétaires, mais la faible différence est censée attester du fait que les loyers évoluent à peu près de la même manière que l’IPC.

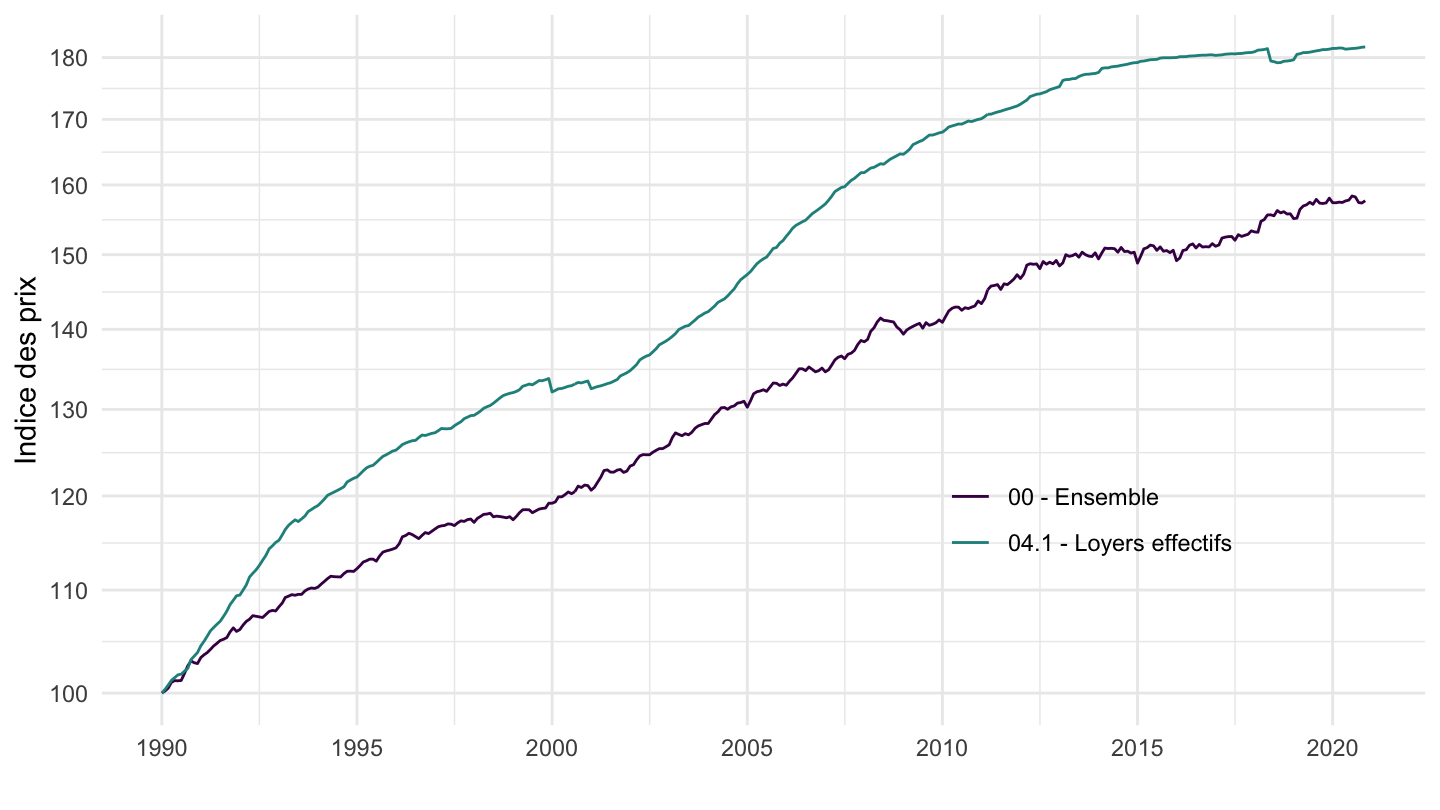

Si on examine l’indice des prix depuis 1990, fourni par l’INSEE, et qu’on le compare à l’évolution des loyers réels, le fait que les loyers augmentent de manière aussi dynamique que l’IPC n’a rien d’évident - voir Figure 6. Par exemple, en débutant en 1990 (première année pour laquelle l’IPC base 2015 est disponible), la différence sur 30 ans est d’environ 20 points : environ +60% pour l’Indice des Prix contre environ +80% pour les « loyers effectifs ». Cette comparaison le montre : il faudrait définir rigoureusement ce qu’on entend par « effet négligeable », avant d’affirmer que des conventions différentes n’auraient pas d’importance. Qu’est-ce qu’une différence significative ? En effet, même quelques dixièmes de points de différence chaque année finissent par faire une grosse différence quand ils s’accumulent sur plusieurs années.

Par ailleurs, l’Indice des Prix à la Consommation est utilisé de manière très large : l’indexation des retraites déjà liquidées, beaucoup de prestations sociales, le SMIC, mais aussi beaucoup de contrats privés (comme les pensions alimentaires, etc.) Même 2% sur 30 ans peuvent représenter quelques centaines d’euros chaque année pour des retraités modestes, ce qui n’est pas négligeable pour beaucoup de gens.

De surcroit, on peut s’interroger sur la question de savoir si l’évolution des « loyers effectifs » n’est pas sous-estimée par l’Insee. L’enquête « Loyers et Charges » qui est utilisée pour mesurer les loyers par l’Insee est en effet une enquête de qualité assez médiocre, notamment lorsqu’on la compare aux moyens déployés pour la mesure de l’Indice des Prix à la Consommation (4300 logements enquêtés seulement, dont le champ est restreint – par exemple, l’enquête n’inclut pas les logements meublés, alors qu’ils représentent une part croissante du parc locatif, en partie pour des raisons fiscales), qui serait probablement considérée comme inadmissible si le poids des loyers dans l’Indice des Prix était de 21% et non de 6% : on note d’ailleurs que le coût de cette enquête, 1,2 M€/an, rapporté au coût du calcul de l’Indice des Prix, environ 17 M€/an est d’environ 6%. En outre, on a des raisons de penser qu’elle amène à une sous-estimation de la hausse des loyers. D’abord, parce que l’Observatoire des Loyers de l’Agglomération Parisienne (OLAP) par exemple aboutit à des mesures de hausses de loyers supérieures à celle de l’enquête « Loyers et Charges », comme a été rapporté à plusieurs reprises dans des rapports administratifs (par exemple : CGEDD (2013)). A notre connaissance, ce problème n’a toujours pas été corrigé à ce jour. Si le poids des loyers était de 21% et non de 6%, on pourrait s’attendre à ce que la qualité de cette enquête soit augmentée de manière sensible (son échantillonnage notamment), à ce que les divergences avec l’OLAP soient expliquées, et à ce que les loyers meublés ne soient plus exclus du champ de l’enquête.

Enfin, calculer les loyers imputés à partir des loyers réels pose question dans un contexte français où les loyers des locataires sont fortement encadrés dans certaines agglomérations, où les revalorisations sont également encadrées. Dans ce contexte (c’est-à-dire, après 2010 environ), on peut se demander si les loyers du parc locatif peuvent encore servir de référence pour le parc de propriétaires, qui ne bénéficient pas du même gel et de l’encadrement des loyers.

Le cas des propriétaires accédants

L’objection principale réside dans la non prise en compte les loyers imputés par l’Insee, qui vaut pour tous les propriétaires. Mais pour être tout à fait complet, on peut enfin évoquer le cas spécifique des propriétaires accédants. A leur sujet, le Blog de l’Insee affirme la chose suivante :

Pour les 2 ménages sur 10 restant qui sont propriétaires accédants, le « coût du logement » prend aussi la forme des remboursements d’emprunts immobiliers ne sont effectivement pas pris en compte dans l’IPC ; toutefois, - la partie de ces remboursements correspondant aux intérêts est directement déduite de leur revenu, et donc bien prise en compte dans la mesure du pouvoir d’achat (pour un emprunt immobilier standard sur 20 ans au taux de 2 %, cela représente environ 1/6e des mensualités sur l’ensemble de la durée du prêt, près du double les premières années) ; - au final, seul le remboursement du capital emprunté n’entre pas dans la mesure du pouvoir d’achat, au motif qu’il s’agit de dépenses d’investissement ayant pour contrepartie la constitution d’un patrimoine immobilier (et d’ailleurs symétriquement le produit de la vente de biens immobiliers n’entre pas non plus comme un supplément de revenu dans la mesure du pouvoir d’achat).

Cet extrait du Blog entretient malheureusement beaucoup de confusions plutôt que de clarifier les choses, mais il est vrai que ce n’est pas un sujet facile. D’abord, la distinction faite par le Blog entre la partie de ces remboursements correspondant aux intérêts et celle correspondant au remboursement du principal n’a pas de sens. Selon cette convention comptable, seuls les remboursements d’intérêts viendraient grever le revenu, tandis que le remboursement du principal correspondrait à la constitution d’un patrimoine immobilier. Ceci est faux pour de nombreuses raisons. D’abord, parce que le « vrai » coût de l’emprunt est plus proche d’un taux d’intérêt réel (taux nominal moins l’inflation) que d’un taux nominal. Lorsque l’inflation est plus forte, les taux d’intérêt nominaux sont également plus élevés (comme dans les années 1980), ce qui vient augmenter les intérêts d’emprunt, alors qu’en réalité le coût du crédit est moins élevé. Par ailleurs, le niveau des intérêts d’emprunt dépend de l’apport initial et du capital encore à rembourser, alors que la consommation de logement correspond aux loyers imputés quel que soit le montant de l’emprunt encore à rembourser (en réalité plus proches du taux d’intérêt réel multiplié par la valeur totale de l’appartement ou de la maison).

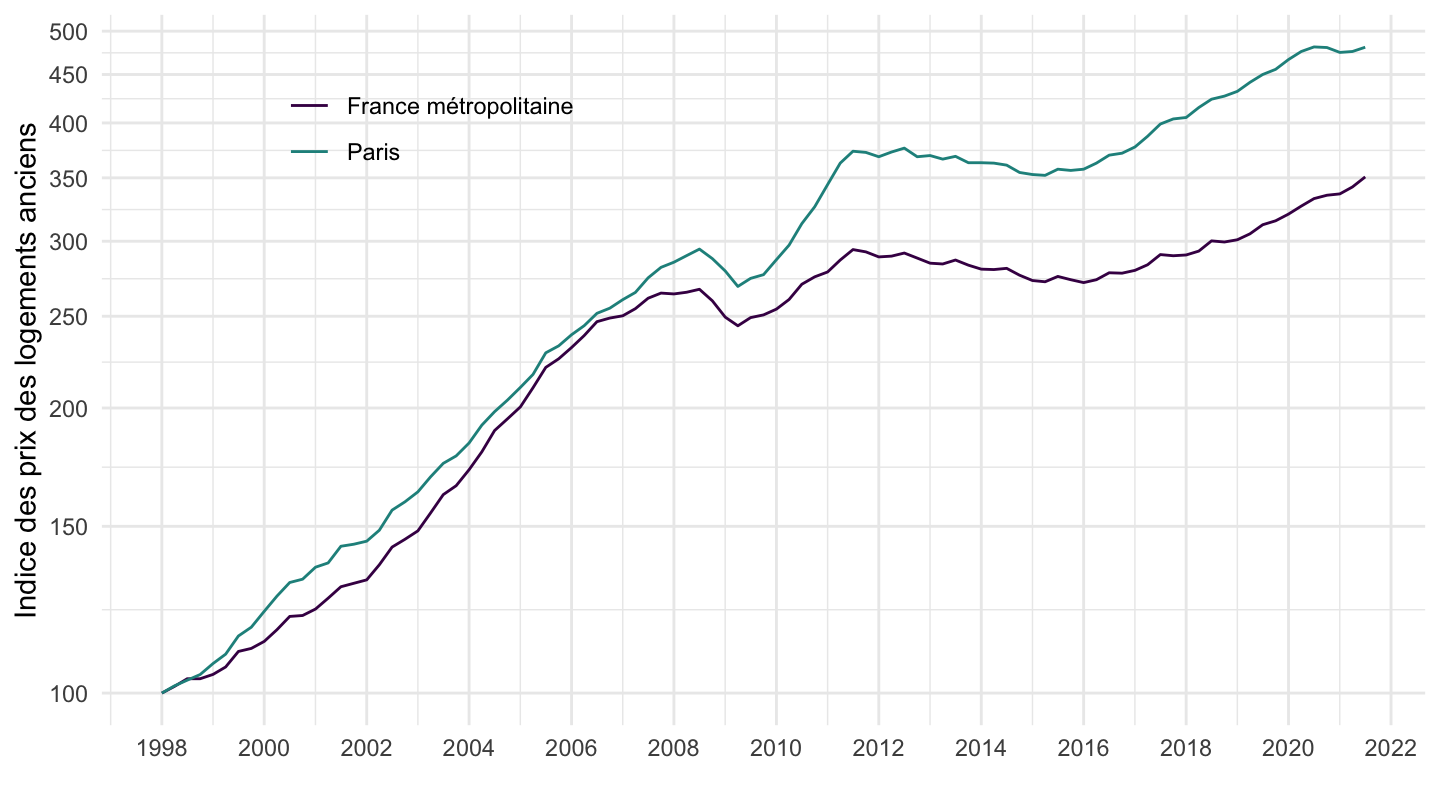

En revanche, il est exact de dire que tous les remboursements d’emprunts immobiliers ne correspondent pas à une consommation de logement, et que dans la théorie économique, on considère généralement qu’une partie de ces remboursements participe de la constitution d’une épargne (c’est sûrement ce qui est entendu dans le Blog par le terme de « dépenses d’investissement », même s’il n’y a pas d’investissement à proprement parler). A ce titre, il n’est pas légitime d’inclure l’intégralité des remboursements d’emprunts dans l’IPC, mais seulement la partie correspondant aux loyers imputés (ce qui n’est pas fait aujourd’hui). Fin de l’histoire ? Non, ce n’est pas si simple. En effet, le raisonnement ci-dessous suppose implicitement que personne n’est forcé d’acheter plutôt que de louer, et que l’acte d’achat est toujours un choix simultané de consommer une certaine quantité de loyers imputés (de services de logement) et d’épargner à un certain niveau. En pratique, l’achat immobilier n’est pas vu comme cela par la plupart des gens, ce qui créé une déconnexion entre son appréhension par les économistes et les statisticiens, et le ressenti de la majorité de la population. Par exemple, beaucoup d’acheteurs immobiliers ne réfléchissent pas au fait qu’acheter c’est se constituer une épargne d’autant plus grande que les prix sont élevés. Inversement, ils considèrent l’impossibilité d’acheter comme un déclassement, et considèrent l’achat immobilier comme un bien de consommation. En partie pour de bonnes raisons, d’ailleurs : le propriétaire a des droits que n’a pas le locataire, de sorte que la location et la propriété ne sont pas des substituts parfaits du point de vue de la consommation de services de logement. Une conséquence de cela c’est qu’à mesure que les prix de l’immobilier augmentent, le taux d’effort et donc l’épargne augmentent eux aussi ; puisque les primo-accédants continuent d’acheter plutôt que de louer, même quand le prix de l’achat augmente. Pour l’économiste, il y a une forme de paradoxe dans ce comportement : pourquoi la baisse des taux d’intérêt par exemple, qui augmente la valeur actualisée des loyers futurs, devrait-elle amener à une hausse de l’épargne des ménages, exactement égale à la hausse des prix de l’immobilier qu’elle occasionne ? On le voit bien : pour l’accédant à la propriété, le montant de l’épargne impliquée dans l’achat immobilier n’est pas une variable de choix. Dans ce contexte, exclure l’évolution des prix de l’immobilier de l’Indice des Prix à la Consommation peut sembler arbitraire. La difficulté, c’est qu’inclure les prix à l’achat dans l’Indice des Prix à la Consommation aurait potentiellement un effet majeur sur l’indice des prix des primo-accédant : depuis 1998, le prix à l’achat des logements anciens a augmenté de +250% environ en France, et de +375% à Paris - voir Figure 7. Au contraire, les vendeurs nets de logements ont vu leur niveau de vie augmenter du même montant que celui des primo-accédants s’est dégradé.

Enfin, l’Insee a récemment publié de nombreux travaux démontrant que la baisse des taux d’intérêt nominaux et la hausse des durées d’emprunts avaient permis de maintenir davantage la capacité d’achat immobilière, alors même que les prix des logements s’envolaient. Cependant, une grande partie de ce raisonnement procède à nouveau d’une erreur. Il est exact de dire que la baisse des taux d’intérêt réels correspond bien à une baisse du coût de l’emprunt dont bénéficie l’acheteur immobilier. Cependant, la partie de la baisse des taux d’intérêt nominaux qui ne provient pas de la baisse des taux réels mais de la baisse de l’inflation ne diminue pas le coût de l’emprunt (la baisse de l’inflation amène simplement à une moindre décrue du taux d’effort le long de la durée du prêt). De même, l’allongement des durées d’emprunt correspond aussi à une perte de pouvoir d’achat, dans la mesure où elle permet de maintenir constantes les premières mensualités dans un contexte où les prix augmentent, mais elle rallonge dans le même temps la durée durant laquelle le revenu disponible est grevé par un remboursement de crédit.

Bibliographie

CGEDD. 2013. Loyers et revenus depuis les années 1970. https://www.cgedd.fr/loyer-revenu-2013.pdf.

Eurostat. 2017. Technical manual on Owner-Occupied Housing and House Price Indices. Eurostat. https://tinyurl.com/3ye3j7t3.

Geerolf, François. 2018. The Phillips Curve: a Relation between Real Exchange Rate Growth and Unemployment. UCLA Working Paper. https://fgeerolf.com/phillips.pdf.

Herlin, Philippe. 2018. Pouvoir d’achat : le grand mensonge. Eyrolles.

IMF, OECD, ILO. 2020. Consumer Price Index Manual : concepts and methods. International Monetary Fund. International Labour Office. Organisation for Economic Co-operation; Development. Statistical Office of the European Communities (Eurostat). United Nations. The World Bank. https://www.imf.org/-/media/files/data/cpi/cpi-manual-concepts-and-methods.pdf.

Leclair, Marie, Catherine Rougerie, et Hélène Thélot. 2019. « Le logement dans l’indice des prix à la consommation ». Insee Focus n°152, avril. https://www.insee.fr/fr/statistiques/4126450.

Moati, Philippe, et Robert Rochefort. 2008. Mesurer le pouvoir d’achat. No. 73. Conseil d’Analyse Économique. https://www.cae-eco.fr/staticfiles/pdf/073.pdf.

Ourliac, Benoît. 2020. « Mais si, l’Insee prend bien en compte le logement dans l’inflation ! » In Blog de l’Insee. https://blog.Insee.fr/mais-si-linsee-prend-bien-en-compte-le-logement-dans-linflation-et-au-bon-niveau/.

Quinet, Alain. 2008. Rapport de la commission « Mesure du pouvoir d’achat des ménages » : rapport remis à madame Christine Lagarde, ministre de l’économie, des finances et de l’emploi. Ministère de l’économie, des finances et de l’emploi. https://www.vie-publique.fr/files/rapport/pdf/084000066.pdf.

Todd, Emmanuel. 2020. Les luttes de classes en France au XXIème siècle. Seuil.

Notes de bas de page

Suite à une discussion le 3 février 2022 sur Twitter qui avait mis en cause ma « bonne foi » (tweet), j’essaie ici sinon de convaincre mon interlocuteur sur le fond, au moins de le persuader de ma « bonne foi ». Ayant travaillé sur ce sujet de la prise en compte du logement dans l’Indice des prix depuis longtemps (Geerolf (2018)), je me sens légitime à remettre en cause les affirmations dans ce Blog.↩︎

Initialement, le titre ajoutait « (et au bon niveau) », comme en témoigne encore l’URL du blog https://blog.insee.fr/mais-si-linsee-prend-bien-en-compte-le-logement-dans-linflation-et-au-bon-niveau/, une version archivée, ou le site Wayback Machine.↩︎

En réalité, ce débat est bien plus ancien, et ni Emmanuel Todd, ni Philippe Herlin (2018) ne sont les premiers à le soulever. Le 23 octobre 2007, Christine Lagarde, alors ministre de l’Économie, avait mis en place une commission sur la mesure du pouvoir d’achat, présidée par Alain Quinet qui s’était soldée par un rapport où il était déjà fait mention de ce problème (Quinet (2008)). Ce rapport s’appuyait d’ailleurs sur le rapport n°73 du Conseil d’Analyse Économique, cité dans le livre de Philippe Herlin (Moati et Rochefort (2008)).↩︎

Seul l’achat de logements neufs correspond bien à de l’investissement au sens économique. Elles s’élèvent à 58.4 Md€ en 2020, un montant inférieur aux loyers implicites et aux loyer réels (ce qui reste vrai avant 2020, avant la Covid-19). En revanche, l’achat d’un logement ancien n’est pas de « l’investissement » à proprement parler, même si le mot est employé abusivement dans le langage courant : « investissement » n’a pas la même signification en macroéconomie (et en comptabilité nationale), où il signifie un accroissement du stock de capital que dans le langage courant. L’achat d’un logement ancien ne correspond pas à une dépense d’investissement, pas plus qu’à une dépense de consommation, d’ailleurs, de même que l’achat d’une action LVMH sur le marché secondaire n’a aucune contrepartie en comptabilité nationale. L’auteur du Blog semble ici faire une confusion entre « flux » et « stocks ». En revanche, la propriété d’un logement ancien implique bien une consommation de services de logements, soit par le locataire, soit par le propriétaire occupant.↩︎

« Enfin, il convient de noter que l’exclusion délibérée de certains types de biens et de services par décision politique au motif que les ménages auxquels l’indice est destiné ne devraient pas acheter ces biens ou services ou ne devraient pas être compensés pour les augmentations de prix de ces biens et services, ne peut être recommandée car elle expose l’indice à la manipulation politique. Par exemple, supposons qu’il soit décidé que certains produits tels que le tabac ou les boissons alcoolisées doivent être exclus d’un IPC. Il est possible que, lorsque les taxes sur les produits sont augmentées, ces produits soient délibérément sélectionnés pour des taxes plus élevées en sachant que les augmentations de prix qui en résultent ne seraient pas reflétées dans l’IPC. De telles pratiques ne sont pas inconnues. » Le prix du tabac a en effet fortement augmenté en France depuis 1993, sans que cela amène à une revalorisation en parallèle des minima sociaux et des retraites, ce qui est une forme de désindexation partielle.↩︎

Le titre du Blog était initialement celui du lien du Blog https://blog.insee.fr/mais-si-linsee-prend-bien-en-compte-le-logement-dans-linflation-et-au-bon-niveau/ « Mais si, l’Insee prend bien en compte le logement dans l’inflation (et au bon niveau) ».↩︎