Mesurer « le » pouvoir d’achat

[🌐 Présentation HTML] [🎞️ Présentation PDF] [📄 Article PDF]

« Les chiffres sont des innocents qui avouent facilement sous la torture ; mais cette facilité même leur permet ensuite de reprendre vite leurs aveux. » (Alfred Sauvy)

Depuis la réapparition de l’inflation fin 2021, la question du pouvoir d’achat est redevenue la préoccupation numéro un des français dans les enquêtes d’opinion, la consommation des ménages (notamment alimentaire) a chuté de manière historique, de plus en plus de Français déclarent des difficultés financières, et le taux de privation matérielle et sociale a fortement augmenté. Pourtant, selon les chiffres officiels de l’Institut national statistique français (l’Insee), « le » pouvoir d’achat par unité de consommation a continué de progresser ces trois dernières années : une forte hausse en 2021 (+2,8 %), une légère baisse en 2022 (-0,4 %), suivie d’un regain modéré en 2023 (+0,3 %) et d’une hausse importante en 2024, avec un acquis de croissance de +1,1 % dès le premier trimestre. De nombreux économistes, experts, journalistes, ainsi que les institutions officielles, s’appuient régulièrement sur ces chiffres de l’Insee pour souligner « la réalité » de l’augmentation du pouvoir d’achat en France, en contradiction avec « le ressenti ». Ce décalage entre les statistiques officielles et la perception d’une baisse du pouvoir d’achat n’est pas nouveau : depuis plusieurs années, l’écart entre « le sentiment » d’un recul du pouvoir d’achat et « la réalité des chiffres » suscite l’étonnement - par exemple lors du mouvement des Gilets jaunes. D’un côté, on considère que ce décalage proviendrait nécessairement « d’incompréhensions », ou même d’un « manque de culture économique » des français, nécessitant davantage de « pédagogie ». De l’autre, on rejette parfois les chiffres officiels en bloc, considérant soit que les chiffres sont trop réducteurs et échouent par construction à retranscrire la réalité économique, soit qu’ils sont manipulés par l’État. Les chiffres officiels de pouvoir d’achat sont trop rarement soumis à un examen critique rationnel et argumenté.

Sans esprit de polémique, on démontre dans ce document de travail qu’il existe de nombreux biais affectant les données officielles de pouvoir d’achat publiées par l’Insee. Tout d’abord, la définition même du pouvoir d’achat des ménages retenue par l’institut national statistique — à savoir le « revenu disponible brut déflaté par le déflateur de la consommation des ménages » — compare un revenu et un indice de prix qui ne couvrent pas le même périmètre, ce qui contrevient aux principes de la comptabilité nationale, énoncés dans les manuels internationaux. La diffusion de cet indicateur au même niveau que celui de la croissance du PIB dans les comptes nationaux, ainsi que sa définition uniforme, constituent une particularité française. Ensuite, le « déflateur de la consommation » sous-estime l’inflation pour plusieurs raisons : l’absence de prise en compte de l’investissement des ménages dans le logement ; l’utilisation d’un indice de Paasche, qui tend structurellement à minimiser l’inflation par rapport à d’autres indices couramment utilisés pour mesurer le niveau de vie, tels que l’IPCH et l’IPC ; des « effets qualité » plus marqués que dans d’autres pays européens, notamment pour les biens importés comme les téléphones portables et les équipements informatiques, mais aussi pour les services de télécommunications. De plus, le « revenu disponible brut », utilisé comme numérateur dans le calcul du pouvoir d’achat, omet plusieurs éléments essentiels : la « taxe inflationniste », qui crée une illusion de hausse des revenus du capital lorsque l’inflation et les taux d’intérêt nominaux augmentent simultanément mais oublie une source majeure d’appauvrissement des créanciers ; la dépréciation du capital immobilier des ménages ; et la répartition inégale des revenus du capital au sein de la population, rendant la notion de moyenne peu représentative. De nombreux effets de structure liés à l’âge et à la catégorie sociale ne sont par ailleurs pas pris en compte, qui peuvent expliquer objectivement le « sentiment de déclassement ».

Comment mesurer le pouvoir d’achat ? L’évolution du salaire net, déflaté par l’Indice des Prix à la Consommation Harmonisé (IPCH), constitue un indicateur indispensable, déjà disponible, qui confirme une baisse importante du pouvoir d’achat ces dernières années. À moyen terme, d’autres indicateurs pourraient être envisagés pour compléter les données existantes. Quoi qu’il en soit, une fois les biais méthodologiques identifiés dans la mesure officielle du pouvoir d’achat, l’Insee devrait faire preuve de plus de prudence et de nuance dans sa communication au sujet de l’évolution du pouvoir d’achat, par exemple en communiquant davantage au sujet du pouvoir d’achat du salaire net. Il en va de la crédibilité de la statistique publique.

Un fossé grandissant entre « les chiffres » et « le ressenti »

Les chiffres officiels du pouvoir d’achat, publiés par l’Insee tous les trimestres en même temps que les comptes trimestriels détaillés, et tous les ans à l’occasion de la publication des comptes de la nation, montrent une hausse du pouvoir d’achat depuis 2021. Selon ces chiffres officiels reproduits Table 1, « le » pouvoir d’achat des ménages n’a pas cessé d’augmenter sur toute la période : +3.4% en 2021, +0.2% en 2022 et +0.8% en 2023 et un acquis de croissance de +1.4% pour 2024. Pour « le » pouvoir d’achat par unité de consommation : +2.8% en 2021, -0.4% en 2022, +0.3% en 2023, et +1.1% pour 2024. Le diagnostic officiel est donc celui d’une hausse du pouvoir d’achat des ménages sur l’ensemble de la période inflationniste.

| Evolution du… | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| … pouvoir d’achat | +3.4% | +0.2% | +0.8% | +1.4% |

| … pouvoir d’achat par UC | +2.8% | -0.4% | +0.3% | +1.1% |

Ces chiffres officiels, abondamment relayés par les médias, présentent un décalage significatif par rapport à de nombreux autres indicateurs, qui tendent à montrer au contraire une baisse prononcée du pouvoir d’achat des ménages. Selon l’enquête mensuelle de conjoncture auprès des ménages réalisée par l’Insee, la confiance des ménages a atteint un plus bas historique en juillet 2022 : l’indice synthétique de confiance des ménages s’est établi à 80, un seuil auquel il n’était descendu qu’en juin 2013, en pleine période d’austérité budgétaire. La consommation des ménages en biens, notamment alimentaires, a considérablement chuté, bien plus qu’au cours de la période d’austérité de 2012-13. En outre, les enquêtes de l’Insee révèlent une augmentation des privations matérielles et sociales, notamment concernant la prise de repas protéinés et le chauffage. D’autres études montrent que de plus en plus de Français font état de difficultés financières, plus d’un français sur deux ayant réduit certaines dépenses au cours des derniers mois. Sur le plan politique, la question du pouvoir d’achat est devenue la priorité absolue des français, bien plus qu’ailleurs en Europe. A l’occasion des débats électoraux, les statistiques de l’Insee relatives à l’évolution du pouvoir d’achat ont souvent été brandies par des journalistes, face à des responsables politiques de premier plan, pour démontrer que les difficultés de pouvoir d’achat rapportées par les Français ne reposaient pas sur des faits objectifs. Un graphique dans la lettre du gouverneur de la Banque de France au Président de la République (Figure 8, répliquée Figure 9), a été largement relayé par les médias à l’occasion de ces débats1.

Ce fossé entre les chiffres officiels au sujet du pouvoir d’achat et le « ressenti » ne date pas de la crise inflationniste de 2021-2024, mais au moins des années 2000 (Cnis (2006) ; Accardo et al. (2007) ; Moati et Rochefort (2008) ; Quinet (2008)), sans doute en partie à cause de la hausse des prix de l’immobilier pendant cette période (Geerolf (2022)). Il s’était particulièrement creusé lors de la crise des Gilets jaunes en 2018, où l’écart entre les perceptions des manifestants et les données officielles alimentait de nombreux appels à une meilleure « pédagogie ». Toutefois, avant de questionner les perceptions, ne faudrait-il pas d’abord s’assurer que les chiffres officiels au sujet du pouvoir d’achat ne sont pas eux-mêmes biaisés ?

Une définition monolithique, mais franco-française, « du » pouvoir d’achat : le « revenu disponible brut déflaté par le déflateur de la consommation des ménages »

Comment mesurer le pouvoir d’achat ? Depuis de nombreuses années, l’Insee apporte une réponse uniforme, et même monolithique, à cette question. Il définit « le » pouvoir d’achat à partir d’une mesure macroéconomique du revenu disponible brut (RDB), déflaté par le déflateur de la consommation des ménages (Insee (2019)), comme le confirme une simple recherche Google ou l’examen de son tableau de bord de l’économie. Cet indicateur occupe une place de choix dans les statistiques de l’Insee : il est publié tous les trimestres en même temps que les comptes nationaux détaillés, au plus haut niveau de la hiérarchie des statistiques, juste après le Produit Intérieur Brut (PIB), ainsi que tous les ans lors de la publication des comptes de la nation. Par exemple, lors de la publication des comptes détaillés du premier trimestre 2024, l’Insee titre: « Au premier trimestre 2024, le PIB augmente de 0,2 % et le pouvoir d’achat des ménages progresse de 0,5 % (par unité de consommation) ». Les comptes nationaux trimestriels ou annuels, incluent une section dédiée au « Revenu, pouvoir d’achat et comptes des ménages ». L’Insee faisant autorité, les autres institutions officielles françaises (Banque de France (2024) ; France Stratégie (2023) ; OFCE (2022)) adoptent cette définition, ainsi que les contenus « pédagogiques » (Citéco, Faciléco, ABC de l’économie).

Selon l’Insee, « Les statistiques sur le pouvoir d’achat sont tirées des comptes nationaux. Ceux-ci fournissent une image globale de l’activité économique du pays, harmonisée sur le plan international. » (Insee (2014) ; Insee (2019)). En réalité, la comptabilité nationale, régie par des règles codifiées au niveau international et européen, ne fournit pas de définition officielle du « pouvoir d’achat ». La publication de cet indicateur, au même niveau que celui du PIB, constitue une particularité franco-française. Au mieux, on peut dire que l’indicateur de pouvoir d’achat de l’Insee est dérivé de deux éléments issus de la comptabilité nationale : d’une part, le revenu disponible brut (RDB) des ménages, un indicateur très bien connu des macroéconomistes, et d’autre part, le déflateur de la consommation des ménages, nettement moins connu que d’autres indices de prix comme l’IPC national ou l’IPCH au niveau européen. L’indicateur proposé par l’Insee manque par ailleurs de rigueur méthodologique, car il rapporte deux concepts inhomogènes entre le numérateur et le dénominateur. D’un point de vue macroéconomique, le « revenu disponible brut » des ménages ne sert pas uniquement à la consommation, mais également à l’investissement des ménages en immobilier. Dans la comptabilité nationale, il est facile de vérifier dans les comptes d’agents pour les Ménages, que l’épargne brute des ménages (B8), dont le montant est 81.1 milliards d’euros au 1er trimestre 2024 sert à la fois à investir en logements (P51) et à constituer une épargne financière (B9F), égale à 37.2 milliards d’euros. Il y a donc une forme d’incohérence dans le calcul de cet indicateur, puisque les deux termes ne se rapportent pas à un même périmètre. Le manuel méthodologique (Eurostat (2013)) du Système Européen des Comptes (ESA 2010) précise d’ailleurs que les ratios élaborés à partir des indicateurs de la comptabilité nationale doivent être homogènes2. La définition du pouvoir d’achat ne répond pas à ce cahier des charges : contrairement à ce que dit l’Insee, cette mesure du pouvoir d’achat ne provient pas vraiment des comptes nationaux, qui ne définissent pas de mesure officielle du « pouvoir d’achat ».

Mais surtout, il n’y a aucune raison de définir « le » pouvoir d’achat de manière aussi monolithique. Par définition, « le pouvoir d’achat correspond au volume de biens et services qu’un revenu permet d’acheter ». De ce fait, toute définition du revenu et tout indice de prix peuvent être utilisés pour calculer rigoureusement le pouvoir d’achat. Il est ainsi tout à fait possible de définir le pouvoir d’achat comme étant celui du salaire net, en le déflatant par l’Indice des Prix à la Consommation Harmonisé (et non par l’IPC, voir Geerolf (2024a)). Le pouvoir d’achat comme le « revenu disponible brut déflaté par le déflateur de la consommation », est parfois considéré comme plus complet car cette mesure englobe l’ensemble des revenus des ménages, incluant non seulement les salaires, mais aussi les prestations sociales (comme les retraites), les impôts, et les revenus du capital. En réalité, l’inclusion des revenus du capital a aussi de gros inconvénients, comme expliqué par la suite. De plus, le déflateur de la consommation des ménages aurait l’avantage de tenir compte du logement des propriétaires, contrairement à l’IPC et l’IPCH, ce qui est en effet une limite de ces indices des prix (voir Geerolf (2022)). Cependant, cet indice de prix sous-estime l’inflation structurellement car c’est un « indice de Paasche », entre autres difficultés liés à l’utilisation de cet indice de prix très particulier.

Une inflation sous-estimée par le « déflateur de la consommation »

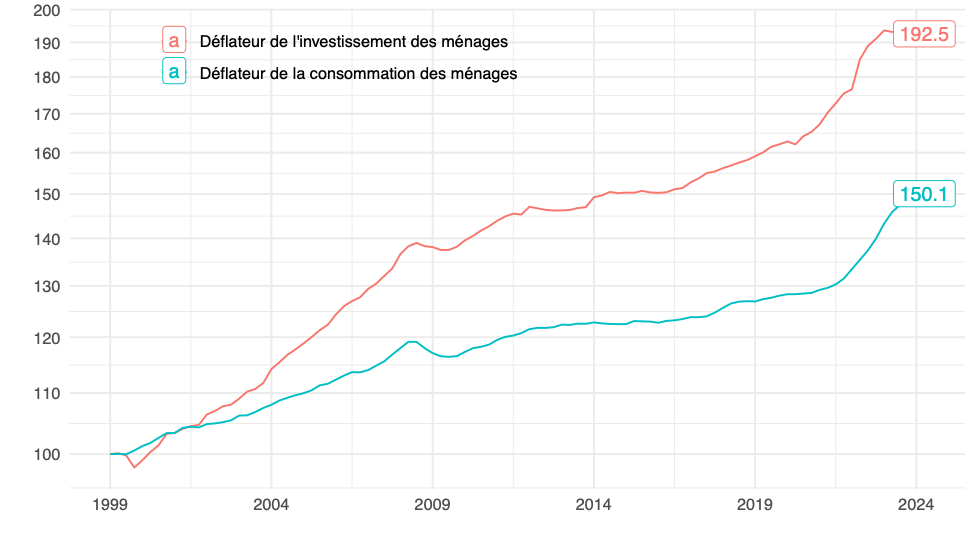

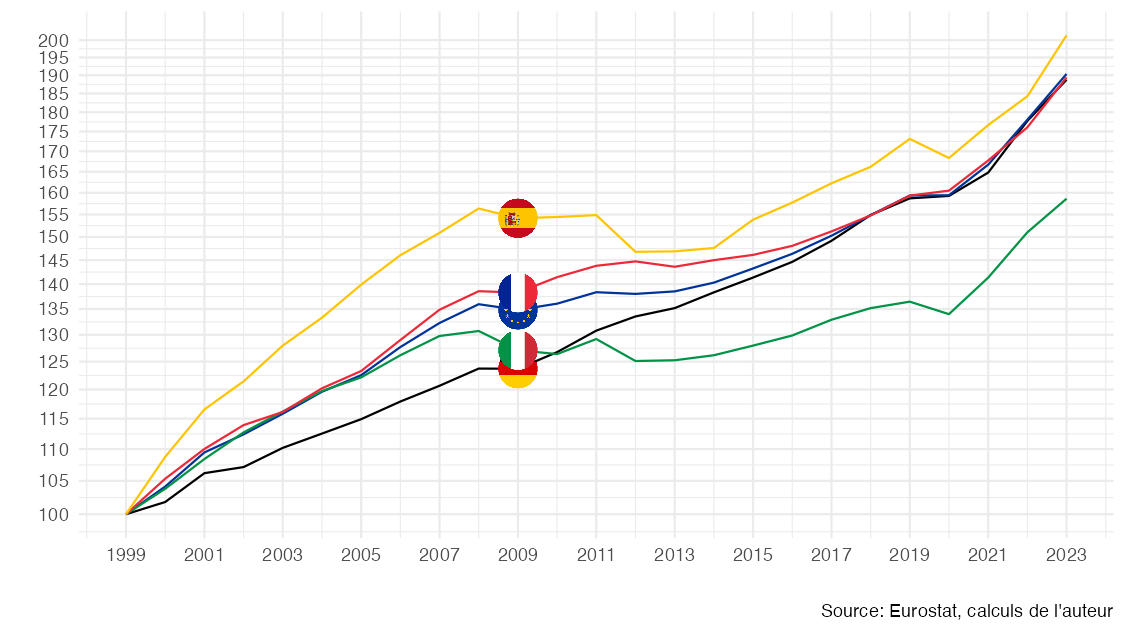

L’indicateur officiel de « pouvoir d’achat » de l’Insee repose sur un indice de prix spécifique, celui du « déflateur de la consommation des ménages », issu de la comptabilité nationale. Premièrement, comme évoqué précédemment, son utilisation comme dénominateur pour calculer le pouvoir d’achat présente un problème de cohérence du point de vue de la comptabilité nationale, lorsqu’il est mis en relation avec le revenu disponible brut, utilisé comme numérateur. En effet, cet indice exclut l’investissement des ménages dans les logements neufs, bien que ceux-ci soient financés par le revenu disponible. Cela constitue une première source de sous-estimation de l’inflation, d’autant plus que, sur le long terme, la hausse des prix de l’immobilier neuf dépasse de loin l’inflation mesurée par le déflateur de la consommation. Comme illustré par la Figure 1, depuis 1999, l’inflation selon le déflateur de l’investissement des ménages s’élève à +102 %, contre seulement +44.8 % pour l’inflation mesurée par le déflateur de la consommation3. Si « le » pouvoir d’achat était vraiment défini de manière officielle dans la comptabilité nationale comme un « revenu disponible brut réel », cette définition utiliserait une moyenne de ces deux déflateurs au dénominateur pour déflater le revenu, par souci de cohérence.

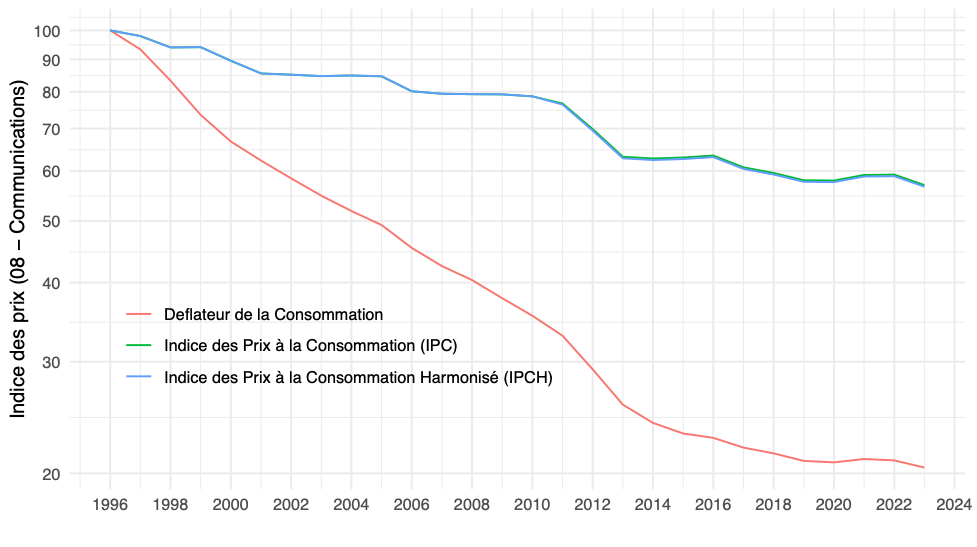

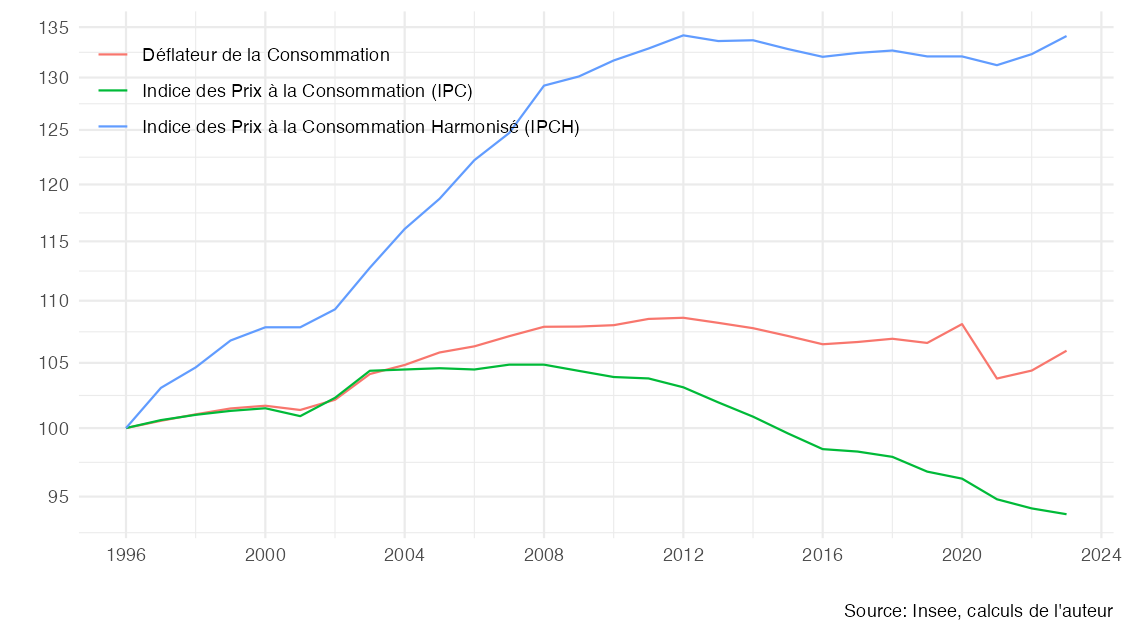

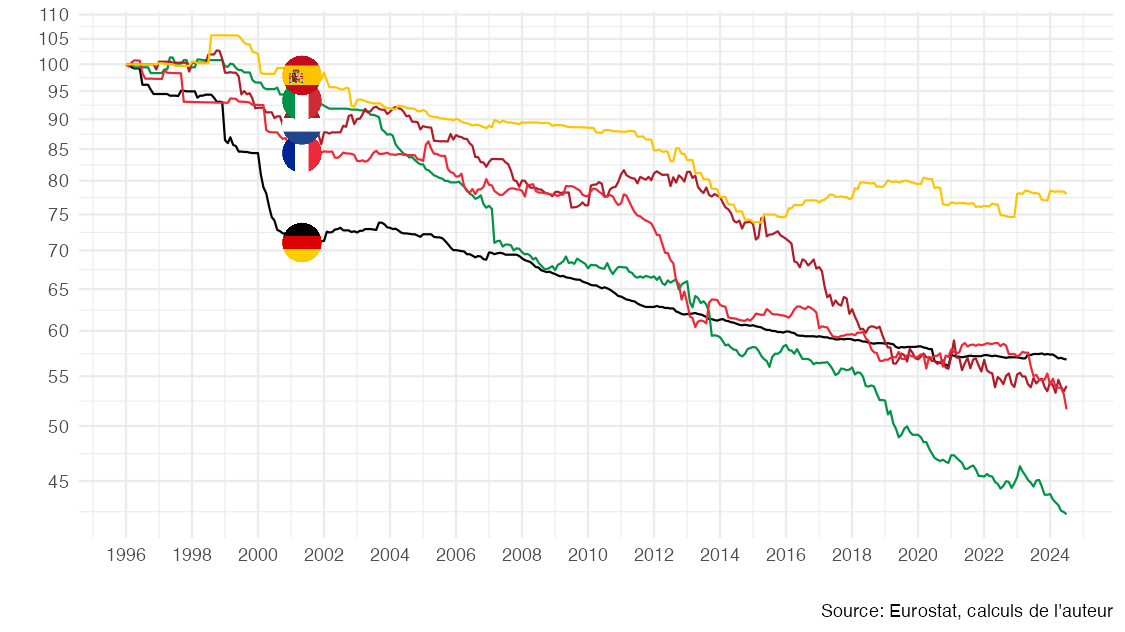

Deuxièmement, le « déflateur de la consommation des ménages » est un indice de Paasche qui tend à sous-estimer systématiquement l’inflation par construction4. En fait, il n’a pas été conçu pour mesurer l’inflation ou le pouvoir d’achat ce à quoi sert un indice des prix à la consommation, mais pour calculer les contreparties réelles des agrégats de la comptabilité nationale. Le déflateur de la consommation est un « indice de Paasche » (alors que les indices des prix à la consommation comme l’IPCH ou l’IPC sont des « indices de Lapeyres »). Le principe de l’indice de Paasche repose sur l’utilisation des quantités consommées en fin de période pour pondérer les différentes composantes de l’inflation. Ainsi, lorsque le prix d’un bien augmente, les consommateurs modifient leurs comportements en se tournant vers des produits de substitution, ce qui réduit les quantités consommées du bien en question en fin de période. Cette adaptation fait que la perte d’utilité pour le consommateur est sous-estimée, car l’inflation des biens dont les prix augmentent le plus est sous-représentée. Pourtant, ce changement d’habitudes de consommation en réponse aux variations des prix entraîne également un coût en termes d’utilité. Bien que le déflateur de la consommation utilise, pour ses sous-composantes, des mesures d’inflation issues de l’Indice des Prix à la Consommation (IPC), la méthode d’agrégation diffère. Concernant les indices de Paasche, Berthier (2005) considère qu’il s’agit de l’indice le moins pertinent parmi les trois principaux indices disponibles (page 26). Cette différence est notable pour de nombreux agrégats, notamment en comparaison avec l’Indice des Prix à la Consommation Harmonisé (IPCH) ou de l’Indice des Prix à la Consommation (IPC), par exemple pour le secteur des communications (Figure 2). Pour le secteur de la santé, on voit également une sous-estimation du déflateur par rapport à l’IPCH, qui est le bon point de référence, contrairement à l’IPC (Figure 4). Contrairement à l’IPC, l’IPCH prend en compte les dépenses réellement supportées par les ménages conformément aux recommandations du manuel méthodologique international (IMF (2020)), alors que l’IPC inclut aussi les dépenses de santé remboursées. (voir Geerolf (2024a))

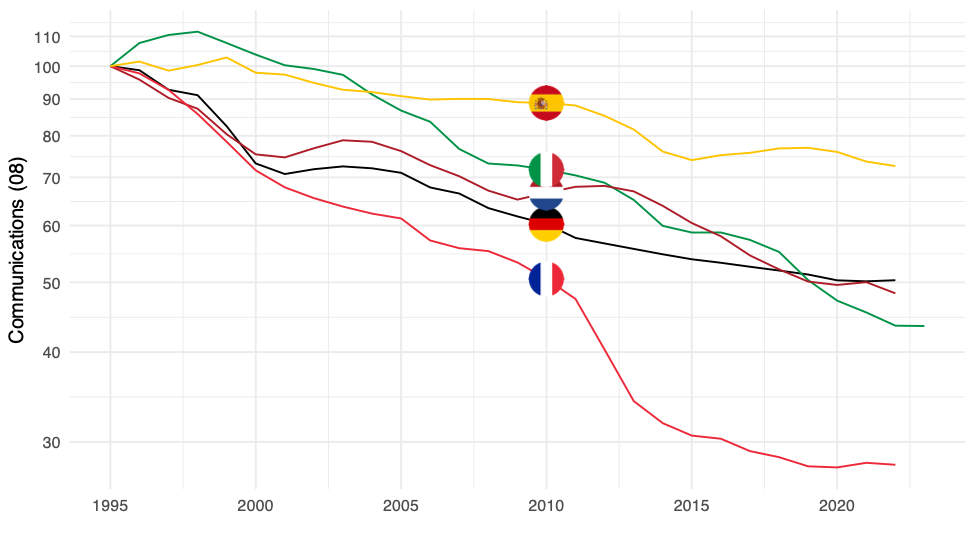

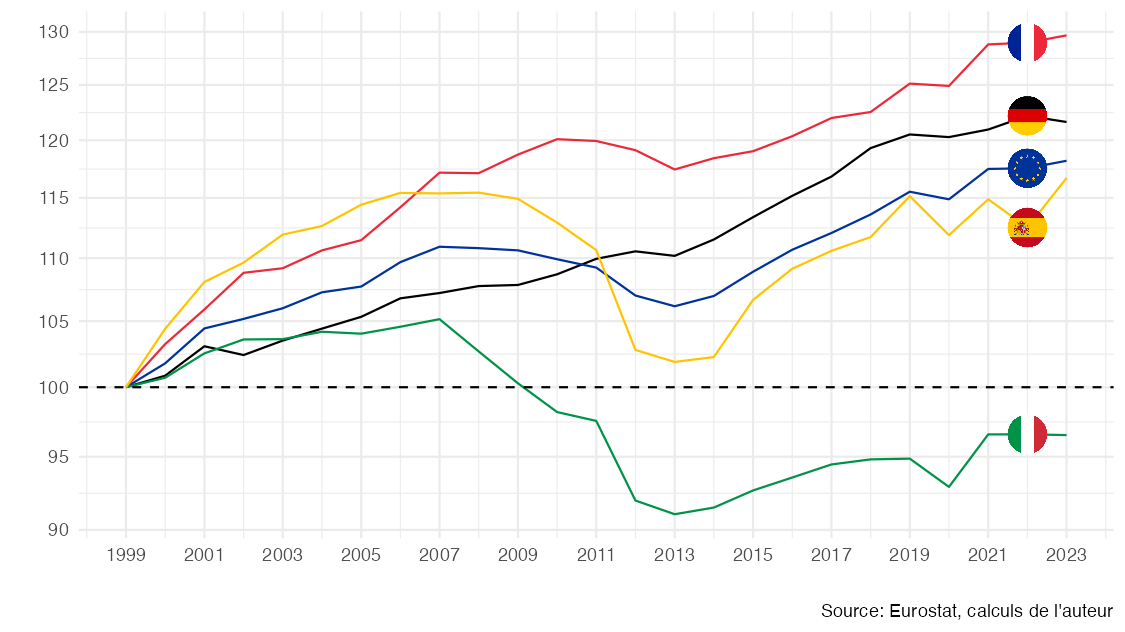

Troisièmement, et c’est aussi un point crucial, les méthodes d’ajustement qualité ne sont pas les mêmes en France que dans d’autres pays occidentaux, que ce soit aux États-Unis ou ailleurs en Europe. Cela est particulièrement visible dans le secteur des services de communication, comme l’illustre la Figure 3. Il ne s’agit pas de contester comme Philippe Herlin (2018) la légitimité de la prise en compte des effets qualité en tant que telle, une position bien trop radicale5. Cependant, Philippe Herlin (2018) et après lui Emmanuel Todd (2020) ont raison sur un point : l’Insee surestime la croissance du pouvoir d’achat, en tout cas relativement aux autres instituts statistiques, non pas parce qu’il inclut des effets qualité, mais parce qu’il les suppose plus importants que les autres. Ce biais se retrouve également dans l’IPCH, rendant les comparaisons avec les autres pays européens moins harmonisées qu’il n’y paraît (Figure 5). Ce problème est accentué par l’utilisation d’un indice de Paasche, comme le révèle la comparaison entre les pays des déflateurs de la consommation publiés par Eurostat.

Il ne peut pas exister de mesure parfaitement objective des « effets qualité », et la bonne mesure de ceux-ci peut donner lieu à des débats philosophiques in fine stériles: la prise en compte des « effets qualité » nécessite forcément une part de jugement. Il faut noter d’ailleurs qu’historiquement, les critiques au sujet de l’effet qualité ont porté tant sur la possibilité d’une surestimation que d’une sous-estimation, notamment à la suite du rapport Boskin6. Toutefois, une harmonisation internationale des méthodes serait souhaitable, au moins au niveau européen, en tout cas lorsque les ajustements qualité portent sur des biens homogènes importés comme les téléphones portables. Lequiller (1997) recommandait déjà il y a plus de 25 ans la « mise en commun des moyens de recherche sur les effets-qualité des instituts de statistique européens ». Pourtant, l’Insee a reconnu dans plusieurs de ses publications que les méthodes d’ajustement qualité variaient toujours selon les pays. Par exemple, dans une note de conjoncture de l’Insee de 2017 comparant la France et de l’Italie, Giraud et Quévat (2017) admettent que le déflateur est sous-estimé en France par rapport à l’Italie, étant donnée la méthode de partage volume/prix des services de télécommunications (quantités de minutes, de SMS ou MMS échangés en France). D’autres études de l’Insee montrent que les effets qualité sont plus importants en France qu’en Allemagne, aussi bien dans les IPC/IPCH que les déflateurs. Selon Aeberhardt et al. (2020), sur les seuls biens de l’information et de la communication, l’écart entre les IPCH français et allemand depuis 2000 est ainsi de plus de 6 points par an pour le matériel de téléphonie et de télécopie (incluant les téléphones portables) et de près de 3 points par an pour le matériel audiovisuel, photographique et de traitement de l’information (incluant les ordinateurs et les tablettes). Dans cet article et dans d’autres portant sur les comparaisons de Produits Intérieurs Bruts (PIB), l’importance de cette différence est minimisée car ce qui intéresse est l’effet sur le PIB, et ces biens sont importés - l’effet sur les importations annule celui sur la consommation. Cependant, pour mesurer le pouvoir d’achat, cette différence est capitale puisque la consommation inclut évidemment les biens importés (voir aussi Aeberhardt et Bidault (2018) ; Abdirahman et al. (2022)).

Les études comparant les ajustements de qualité entre pays demeurent rares, car seuls les instituts statistiques disposent des données nécessaires. La Banque de Suède a mis en évidence des écarts très significatifs, sans avoir accès aux données idéales (Tysklind (2020)). En France, les publications sur cette question ont souvent été motivées par des controverses, poussant l’Insee à être plus transparent (Jany-Catrice (2019)). Ainsi, à la suite d’une polémique lancée par Michel-Edouard Leclerc au début des années 2000, Guédès (2004) avait démontré que les ajustements qualité réduisaient l’inflation d’environ 0,3 point par an. Cependant, à notre connaissance, cette estimation n’a pas été actualisée depuis : dans un blog du 4 février 2020 répondant à Emmanuel Todd (2020) sur le sujet du poids de 6% accordé au logement dans l’IPC, l’Insee avait promis une note « prochainement » sur le sujet sur son Blog7, mais à notre connaissance celle-ci n’a pas été publiée à ce jour. Une piste intéressante serait de rendre les méthodes d’ajustement qualité plus transparentes, comme le préconise8 d’ailleurs le manuel méthodologique d’Eurostat (Eurostat (2018)), sur le modèle du Bureau of Labor Statistics (BLS) américain. (Figure 10) Il semblerait, par rapport aux Etats-Unis, que la France recoure quasi exclusivement à la méthode par recouvrement, qui tend à surestimer les gains de qualité9, alors que les Etats-Unis recourent plus souvent aux méthodes hédoniques (comme l’Allemagne). Dans un contexte de transition écologique, cette méthode par recouvrement impliquera que les produits plus coûteux achetés (même de manière contrainte réglementairement) par les consommateurs, comme par exemple les véhicules électriques ou encore des logements moins énergivores, seront considérés comme des nouveaux produits plus qualitatifs, alors même qu’ils pourront souvent amener à une diminution de leur pouvoir d’achat et de leur niveau de vie, un problème que l’on avait abordé dans le rapport thématique « Inflation » du rapport Pisani-Mahfouz (Dees et al. (2023)). Il est en effet peu probable que les efforts financiers consentis en matière de rénovation énergétique se traduisent en moyenne par des économies d’énergie justifiant les investissements initiaux, comme supposé implicitement par cette méthode d’ajustement de l’inflation. D’autres divergences existent entre les pays européens, par exemple l’introduction en France, depuis 2020, des « données de caisses », qui contribue à mesurer une inflation plus faible. Dans la zone euro, seuls l’Italie, la Belgique, les Pays-Bas et le Luxembourg y sont passés. Au total, il apparait que la comparabilité des IPC « harmonisés » est plus limitée qu’on ne le dit, et les instituts statistiques pourraient communiquer bien davantage sur ces sujets.

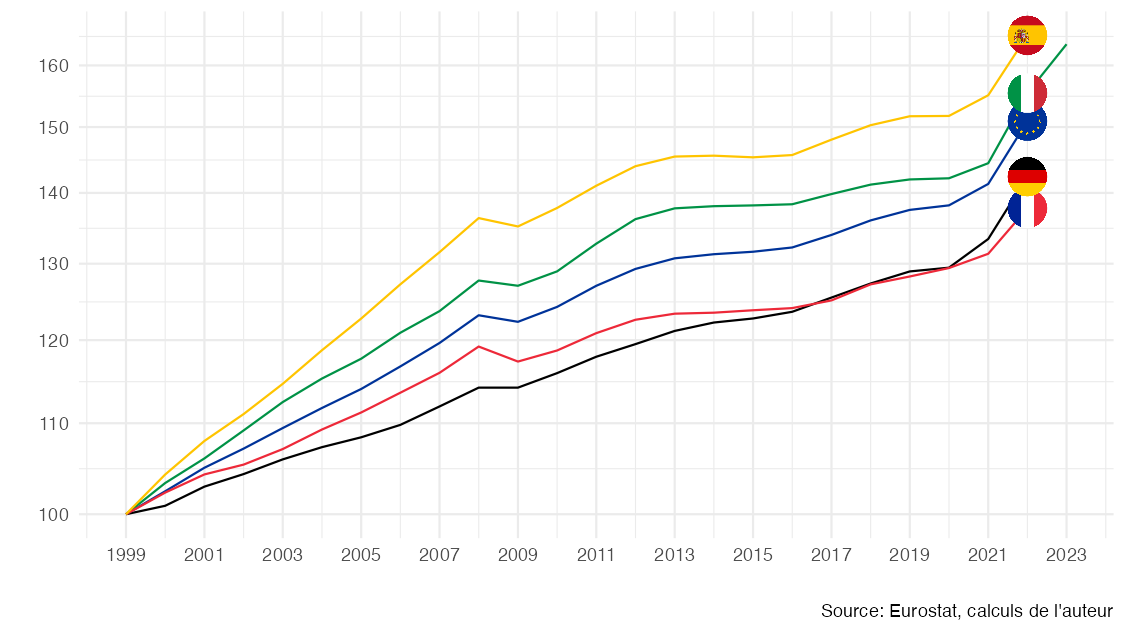

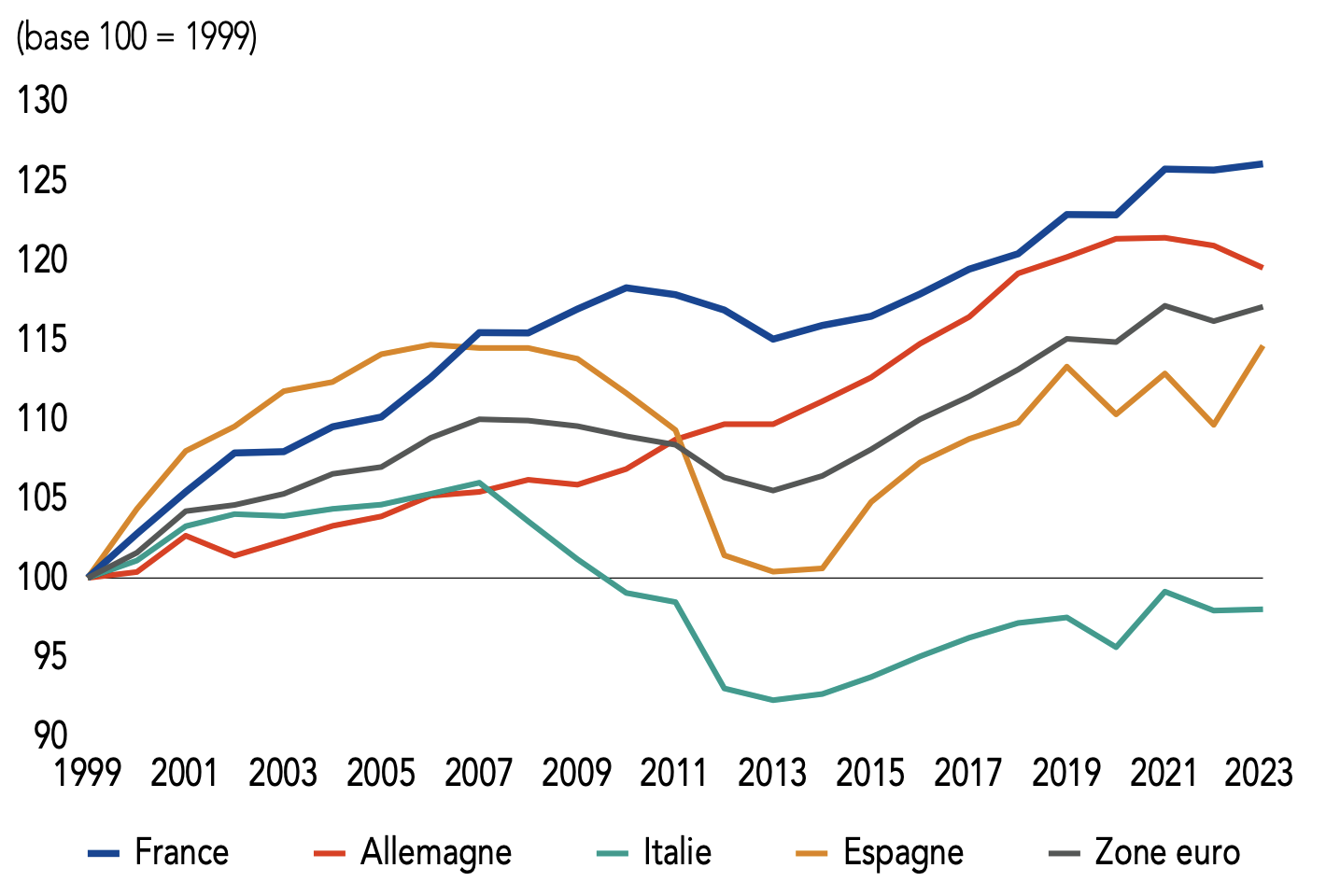

Pour conclure, ces biais multiples sur la mesure de l’inflation au sens de « l’évolution du déflateur de la consommation des ménages » impliquent que les chiffres officiels d’évolution du pouvoir d’achat, comme ceux présentés dans la lettre de la Banque de France susmentionnée, reproduite Figure 8, ne sont malheureusement pas comparables. Il est d’ailleurs intéressant de noter que hausse plus marquée du pouvoir d’achat en France ne résulte pas d’une progression plus dynamique des revenus des ménages en euros (Figure 6), au contraire, mais d’une évolution du déflateur de la consommation supposément moins dynamique (Figure 7), ce qui expliquerait l’évolution plus favorable du ratio. (Figure 9) Les différences méthodologiques dans la mesure de l’évolution du déflateur de la consommation empêchent donc de faire cette comparaison entre pays européens et d’affirmer: « Au risque de surprendre par rapport à la perception de nos concitoyens, le pouvoir d’achat du revenu disponible par habitant a significativement progressé en France. »

Un revenu surestimé par le « revenu disponible brut »

Si les principales critiques à l’égard de la mesure officielle du pouvoir d’achat par l’Insee portent sur l’indice des prix utilisé au dénominateur, le « revenu disponible brut » (RDB), utilisé au numérateur, contient également certains biais. En période d’inflation élevée, comme depuis la fin de 2021, la principale source de biais est liée à la « taxe inflationniste », qui conduit à surestimer la croissance du RDB. En effet, les revenus du capital semblent croître fortement en raison de la hausse des taux d’intérêt nominaux, conséquence des actions de la banque centrale pour diminuer l’inflation: par exemple, les revenus sur les livrets A, sur les livrets de développement durable et solidaire, sur les assurances vie en euros, sur les livrets à termes, etc. Ceci est d’autant plus vrai que nombre de ces placements sont réglementés et que leurs taux augmentent de manière mécanique. Cependant, cela ne tient pas compte du fait que l’inflation dévalue les stocks de patrimoine financiers, la plupart du temps fixés nominalement et non indexés sur l’inflation. Ainsi, on aboutit à un paradoxe : les revenus du capital, tels qu’ils sont mesurés dans le RDB, paraissent augmenter alors même que le taux d’intérêt réel diminue. Ce problème découle de conventions solidement ancrées dans la comptabilité nationale, mais qu’il est crucial de garder à l’esprit pour interpréter les statistiques de pouvoir d’achat pendant cette période - pour plus de détails sur cette « taxe inflationniste », Geerolf (2024b) explique pourquoi elle conduit à une surestimation de la croissance du revenu disponible et donc du pouvoir d’achat au sens de l’Insee - symétriquement, le solde budgétaire est sous-estimé.

Le fait que les revenus du patrimoine soient très fortement concentrés au sein d’une petite partie de la population, éloigne aussi l’évolution du RDB de l’expérience du Français moyen. Par exemple, les dividendes nets versés aux ménages ont connu une forte augmentation récemment, mais la perception des dividendes est très inégalement répartie dans la population. De la même manière, les loyers imputés des propriétaires occupants (et des propriétaires bailleurs) sont distribués de façon inégale, tout comme le patrimoine immobilier lui-même. Il est également important de noter que les remboursements des emprunts immobiliers ne sont comptabilisés dans le revenu disponible brut qu’à hauteur des paiements nominaux. Cette approche présente une limite du point de vue économique, car ce qui importe véritablement est le taux d’intérêt réel, non le taux nominal. Ce décalage contribue à fausser l’appréciation du pouvoir d’achat réel des ménages, cette fois dans l’autre sens, mais cet effet de la « taxe inflationniste » venant augmenter le revenu des emprunteurs immobiliers est moins important quantitativement que le biais venant de la taxation du patrimoine financier : la raison étant qu’une partie de la dette publique est détenue, directement ou indirectement par les ménages.

Enfin, le RDB, en tant qu’agrégat macroéconomique, est influencé par de nombreux autres facteurs, rendant difficile son interprétation en tant qu’indicateur de « pouvoir d’achat ». Les ménages doivent rénover leur logement pour maintenir leur investissement immobilier en état, et s’acquitter des charges de copropriété, ce qui milite pour l’utilisation d’un revenu disponible net (RDN), c’est à dire diminué de la consommation de capital fixe, plutôt que d’un RDB – c’est l’indicateur privilégié en Allemagne. Le RDB inclut aussi des revenus imputés (non monétaires) comme les services d’assurance pour 3.7% du RDB (Billot et Bourgeois (2019)), dont on peut comprendre qu’ils ne soient pas « ressentis ». Enfin, le RDB est augmenté par des « effets de structure » : le vieillissement de la population entraîne mécaniquement une hausse des salaires moyens, de même qu’un niveau d’éducation plus élevé, même si, à âge et diplôme équivalents, les salaires peuvent stagner voire diminuer. C’est pourquoi les évolutions salariales en euros sont souvent ajustées pour tenir compte de ces effets de structure, ce que ne fait pas l’évolution du RDB par construction. Il est intéressant de noter à ce sujet que ces indicateurs de salaires « à structure constante » sont publiés avec moins de régularité par l’Institut statistique, qu’ils ne l’étaient encore il y a quelques années.

Conclusion : comment mesurer le pouvoir d’achat ?

Les chiffres officiels montrent une hausse du pouvoir d’achat, même pendant l’épisode inflationniste 2021-2024, confirmant qu’ils « sont des innocents qui avouent facilement sous la torture ». « Mais cette facilité même leur permet ensuite de reprendre vite leurs aveux » ajoutait Alfred Sauvy (1965): un examen rationnel de l’indicateur de l’Insee révèle qu’il surestime par construction l’augmentation du pouvoir d’achat: l’inflation est sous-évaluée, tandis que la croissance des revenus est surestimée. Naturellement, l’analyse faite ici nécessiterait des études complémentaires pour affiner les conclusions: évaluer précisément les biais liés aux effets de qualité exigerait des recherches que seul l’institut statistique est capable de mener sur le plan de l’accès aux données nécessaires. En France, l’information reste particulièrement lacunaire pour les chercheurs extérieurs à l’Insee concernant l’« inflation pure » comparée aux ajustements qualité, ainsi que sur les méthodes d’ajustement utilisées pour chaque catégorie de biens. La statistique publique américaine du BLS se distingue par une transparence supérieure.

Comment mesurer le pouvoir d’achat ? Il ne peut pas exister de mesure universelle « du » pouvoir d’achat suffisamment consensuelle pour s’imposer comme référence unique, et pour servir de définition officielle. Plutôt que de définir de manière monolithique « le » pouvoir d’achat comme « revenu disponible brut déflaté par le déflateur de la consommation » et de fermer le débat sur le sujet, l’Insee devrait maintenir une pluralité d’indicateurs de pouvoir d’achat, et y adjoindre au moins le pouvoir d’achat du salaire net ajusté par l’IPCH (et non l’IPC, voir Geerolf (2024a)), qui montre bien une baisse du pouvoir d’achat sur 2021-2024. D’ailleurs, historiquement l’Insee s’autorisait à parler de « pouvoir d’achat » dans le cas du « pouvoir d’achat du salaire ». Dans tous les cas, l’utilisation d’un indice de Paasche comme indice de prix, dont la progression sous-estime l’inflation par construction, devrait être évitée, sauf à admettre que les chiffres d’évolution du pouvoir d’achat sont biaisés à la hausse par construction. Dans l’idéal, il faudrait remplacer l’indice IPCH par un indice construit comme l’IPCH qui inclurait la consommation de services de logement des propriétaires occupants (voir Geerolf (2022)). De même, les ajustements qualité devraient être davantage harmonisés en Europe: l’IPCH ou l’IPC français devraient inclure les effets qualité au même niveau que les autres pays européens en moyenne sur les biens et services relativement homogènes (comme les téléphones portables). En attendant que ces changements soient effectués, il faut garder en tête que les comparaisons européennes sur le pouvoir d’achat sur la base des chiffres officiels Eurostat/Insee ne sont pas valides, puisque les méthodologies ne sont pas harmonisées.

Dans l’immédiat, il est impératif et urgent de diversifier les définitions officielles du pouvoir d’achat, sans prétendre à une augmentation continue, même en pleine crise inflationniste, la plus grave depuis plusieurs décennies. Il faut également arrêter d’affirmer, comme on l’a fait lors des dernières campagnes électorales européennes puis législatives anticipées de juin 2024, que la France est le pays européen où le pouvoir d’achat a le plus augmenté sur longue période, car aucune donnée comparable ne permet aujourd’hui de le dire. Il en va de la crédibilité de l’Insee, de l’ensemble de la statistique publique en France et en Europe, mais aussi de la confiance que les citoyens peuvent légitimement accorder à nos institutions et à la science.

Bibliographie

Annexe : Autres données

Notes de bas de page

Par exemple, cette Figure 8 a été longuement mentionnée par le gouverneur de la Banque de France dans un entretien de la matinale sur France Inter le 23 avril 2024, un mois avant les élections européennes : « Nous avons en moyenne plus de gains de pouvoir d’achat, 26 % sur 25 ans, que la moyenne européenne et, c’est vrai, que les Allemands… Je sais que je vais surprendre un certain nombre d’auditeurs en disant cela, mais ce ne sont pas des chiffres de la Banque de France, mais des chiffres établis par les instituts statistiques ». Sonia Devillers a alors fort justement demandé : « Pourquoi les Français ne le ressentent-ils pas ? Pourquoi l’explosion des intentions de vote pour l’extrême droite traduisent-elles massivement une colère et une colère sur le pouvoir d’achat ? Les Français, sont-ils des crétins qui n’y comprennent rien ? » La suite de l’entretien est également très intéressante et révélateur, avec une discussion par le gouverneur sur le caractère apolitique de ces chiffres du pouvoir d’achat, une affirmation que la moyenne de l’évolution du pouvoir d’achat correspond bien à ce que vivent la grande majorité des français, etc. Lors du débat des législatives du 25 juin 2024, le présentateur a contesté les propos du représentant du Nouveau Front Populaire, au sujet de la baisse du pouvoir d’achat, à partir de ces mêmes chiffres, en citant aussi l’Insee et la Banque de France: « Ce que vous dites est factuellement inexact. Le pouvoir d’achat des français, en moyenne, c’est l’Insee et la Banque de France qui nous le disent, ont augmenté de 26% ces 24 dernières années. C’est beaucoup plus que dans la Zone Euro. » Les exemples se sont multipliés dans ces derniers mois et dernières semaines, alors que dans les sondages d’opinion, la question du pouvoir d’achat était en tête des enjeux déterminant le vote des Français pour les élections européennes du 9 juin 2024, puis pour les élections législatives anticipées des 30 juin et 7 juillet 2024.↩︎

La section 1.23 donne plusieurs exemples de ratios homogènes: « L’utilisation systématique de ces concepts communs dans le cadre de la comptabilité nationale et des autres systèmes de statistiques économiques et sociales permet d’obtenir des mesures cohérentes. Elle autorise par exemple le calcul de divers ratios tels que la productivité exprimée, par exemple, par la valeur ajoutée par heure travaillée (cet indicateur impose que les concepts de valeur ajoutée et d’heures travaillées soient cohérents). » Et le manuel d’ajouter: « La cohérence interne entre concepts permet de calculer des estimations par solde. »↩︎

Les codes sont disponibles ici: https://github.com/Francois-Geerolf/mesurer-le-pouvoir-d-achat↩︎

Ce point essentiel est le plus souvent omis (Insee (2019)), tandis d’autres différences plus minimes par rapport à l’IPC sont évoquées: « Le déflateur de la dépense de consommation finale diffère quelque peu du taux de croissance de l’indice des prix à la consommation (IPC), principalement parce que son champ est plus large que celui de l’IPC. Il couvre notamment la consommation de services de logement imputée aux ménages propriétaires du logement qu’ils occupent, les services d’intermédiation bancaires consommés par les ménages, la consommation de services d’assurance-vie… En outre, pour certains produits spécifiques comme l’assurance-dommages, la méthodologie suivie par les comptables nationaux diffère quelque peu de celle de l’IPC… » Lorsqu’il l’est, il n’est pas rappelé qu’un indice de Paasche amène à sous-estimer l’inflation. (Billot et Bourgeois (2019)) Une exception à noter en 1999 dans un manuel méthodologique (Insee (1999)): « Les indices implicites des comptes nationaux sont en effet des indices de Paasche alors que l’IPC est un indice de Laspeyres. »↩︎

Le livre de Philippe Herlin contient de nombreuses autres approximations et inexactitudes, qui ne vont pas toujours dans le sens de sa thèse. Par exemple, il n’a pas vu que l’indice des prix pour calculer le pouvoir d’achat n’était pas l’Indice des Prix à la consommation, mais le déflateur de la consommation, un indice de Paasche qui sous-estime donc encore davantage l’inflation.↩︎

Cependant, le rapport Boskin (1996) avait un but politique assumé, celui de réduire la mesure de l’inflation afin de limiter la hausse des prestations sociales: « Le débat sur l’IPC n’était, en réalité, qu’un débat politique portant sur la manière et de combien réduire le pouvoir d’achat des prestations sociales » (Mankiw (1996)). On notera d’ailleurs qu’un certain nombre de recommandations du rapport Boskin étaient déjà mises en oeuvre en France; il a été accueilli plutôt froidement par les experts de l’Insee. (voir Lequiller (1997))↩︎

« Une autre critique, tout aussi récurrente et tout aussi peu documentée, porte sur la neutralisation des « effets qualité » dans l’IPC. Elle fera l’objet d’une note prochainement sur ce blog. » (Ourliac (2020))↩︎

Dans la section 6.4.5, il est indiqué: « Il est important que les utilisateurs des indices disposent de métadonnées, c’est-à-dire d’informations sur les méthodes d’ajustement de la qualité appliquées. Les choix et la performance des méthodes et conventions en matière d’ajustement de la qualité et de remplacement peuvent avoir un impact crucial sur la comparabilité et l’interprétation des résultats. Des tableaux statistiques descriptifs simples, montrant la fréquence des ajustements de qualité par catégorie de produit et par méthode d’ajustement de la qualité, peuvent être utiles. Les méthodes utilisées pour ajuster des groupes de produits spécifiques doivent être décrites en détail dans les inventaires de l’IPCH. »↩︎

Les nouveaux téléphones portables sont plus chers parce qu’ils sont plus qualitatifs mais aussi pour des raisons liées au cycle marketing des produits : le dernier modèle est vendu plus cher que l’avant-dernier, pour des raisons de discrimination par les prix.↩︎