La taxe inflationniste

Le pouvoir d’achat, le taux d’épargne et le déficit public

OFCE, Sciences Po, CEPR

2024-07-09

Introduction

Contexte et idée clé

Depuis fin 2021, l’inflation ressurgit en France et à l’échelle mondiale, bouleversant les politiques économiques.

Retour à des taux d’intérêt nominaux positifs → hausse nominale des revenus du capital et des charges d’intérêt sur la dette publique.

Effet moins discuté : la « taxe inflationniste », forme de « taxation sans législation » (Friedman 1974), connue depuis (Keynes 1919), mais non intégrée dans la méthodologie des comptes nationaux — comme déjà noté par (Jump 1980; Sterdyniak 1987).

Biais statistiques récents

Cette omission a conduit à plusieurs surestimations dans les données publiées depuis 2022 :

du pouvoir d’achat et du niveau de vie des ménages (voir aussi, Geerolf (2024b)) ;

du taux d’épargne (effets comptables liés à la réévaluation nominale) ;

des charges d’intérêt et du déficit public (effet d’illusion nominale).

Logique économique

Le coût réel de l’endettement dépend du taux d’intérêt réel : \[r \approx i - \pi\]

La « taxe inflationniste » correspond au transfert réel subi par les détenteurs de dette nominale : \[\text{Taxe inflationniste} \approx \pi \times \frac{D}{PIB}\]

Exemple France :

\[D \approx 100\%\, PIB, \quad \pi = 5{,}5\% \Rightarrow 5{,}5\%\, PIB \approx 140\,\text{Md€}.\]

Points à retenir

Lire avec prudence les séries macroéconomiques depuis 2021.

Réévaluer le pouvoir d’achat, le taux d’épargne, le déficit public en termes réels.

Intégrer explicitement la taxe inflationniste dans l’analyse pour éviter les illusions nominales.

Le pouvoir d’achat

Le pouvoir d’achat et la « taxe inflationniste »

L’Insee mesure le pouvoir d’achat via le revenu disponible brut déflaté par le déflateur de la consommation des ménages.

Cette définition unique pose plusieurs limites conceptuelles (voir Geerolf (2024b)).

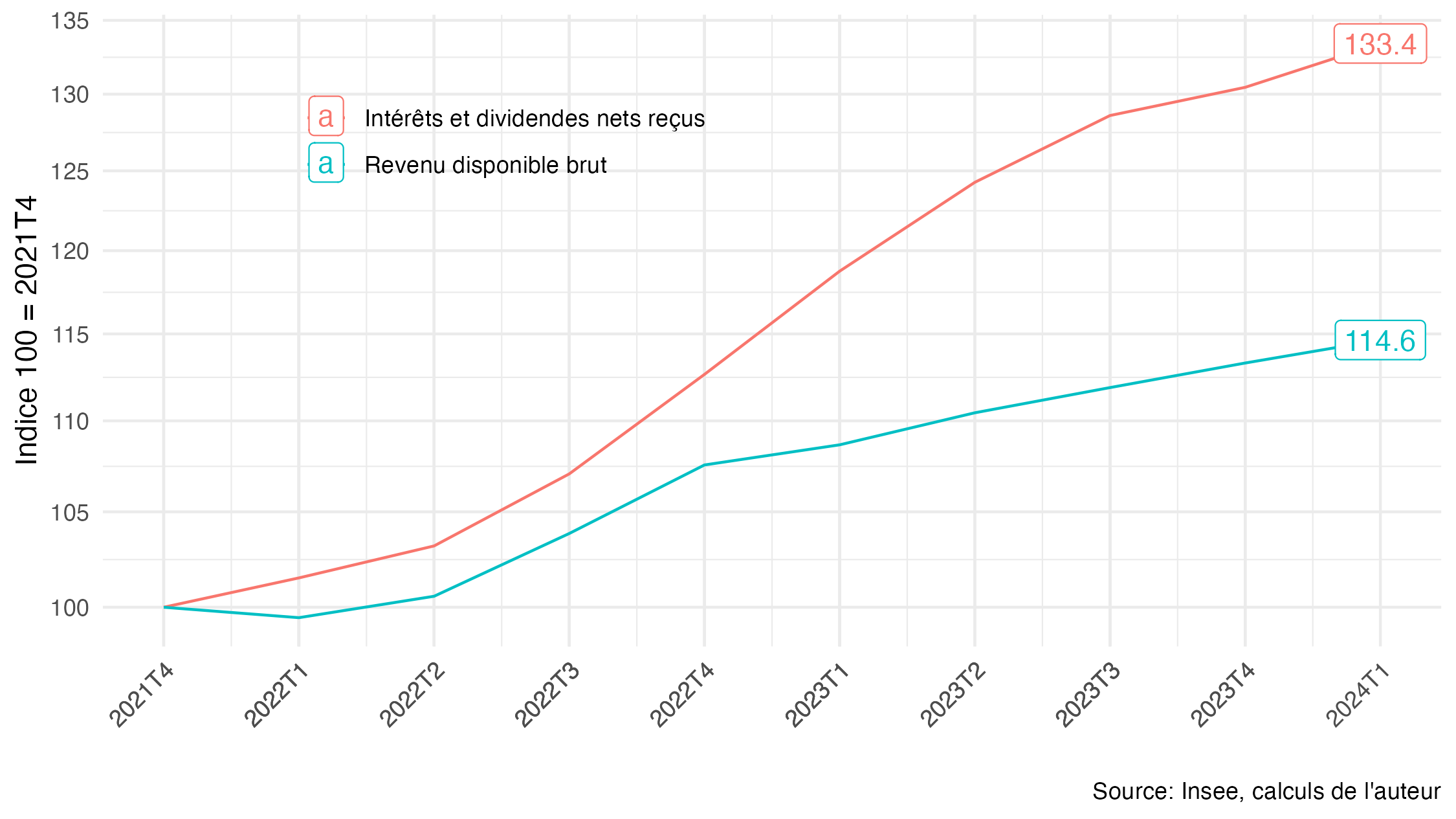

Depuis 2021, les intérêts et dividendes nets reçus ont fortement augmenté.

Mais cette hausse ne tient pas compte de la « taxe inflationniste », ce qui surestime les revenus du capital réels.

Exemple : le cas du Livret A

Encours du Livret A (2021) \(\approx\) 300 Md€ (avec Livrets Bleus).

Taux d’intérêt : 0,5 % → 3 % → intérêts versés : 1,5 Md€ → 9 Md€.

Inflation : 6 % → taxe inflationniste = 18 Md€, contre 6 Md€ si inflation = 2 %.

Apparente hausse des revenus du capital : +7,5 Md€, mais en réalité :

\[ +7{,}5 - 12 = -4{,}5\,\text{Md€} \]\(\Rightarrow\) Baisse réelle des revenus du capital malgré la hausse nominale.

Autres produits de taux

Autres livrets réglementés (LDDS, LEP) : \(\approx\) 200 Md€ d’encours.

Assurance-vie en euros : encours \(\approx\) 1 100 Md€.

Taux moyen : 1,28 % → 2,6 % (2021–2023, ACPR) \(\Rightarrow\) +15 Md€ de revenus du patrimoine.

Mais taxe inflationniste \(\approx\) 44 Md€ (4 % × 1 100 Md€)

→ perte réelle \(\approx\) –29 Md€.Conclusion : ignorer la taxe inflationniste surestime fortement le pouvoir d’achat, surtout des ménages disposant de placements de taux.

Croissance des intérêts et dividendes nets reçus, et du revenu disponible brut (2021T4-)

Effets symétriques côté dettes

Du côté des emprunts, les charges d’intérêt sont aussi surestimées, car exprimées en taux nominaux.

Mais la plupart des crédits immobiliers sont à taux fixe : l’effet concerne surtout les nouveaux prêts.

Le patrimoine financier net des ménages étant positif (assurances-vie \(\approx\) encours de crédit), la taxe inflationniste pèse globalement sur les ménages, même si les emprunteurs y gagnent à court terme.

Un biais comptable spécifiquement français

Le revenu disponible brut sert de base officielle à la notion de pouvoir d’achat.

Cette convention est propre à l’Insee : une approche nationale spécifique (voir Geerolf (2024b)).

En période d’inflation, il est préférable de suivre :

Cela évite de faire apparaître une hausse illusoire des revenus du capital, qui sont en réalité en baisse réelle.

Le taux d’épargne

Le taux d’épargne et la « taxe inflationniste »

Comme le revenu disponible brut est surestimé, le taux d’épargne l’est aussi mécaniquement :

\[ \text{Taux d'épargne} = 1 - \frac{\text{Consommation}}{\text{Revenu Disponible Brut}} \]Ce biais touche tous les pays, car cette définition du taux d’épargne est universelle.

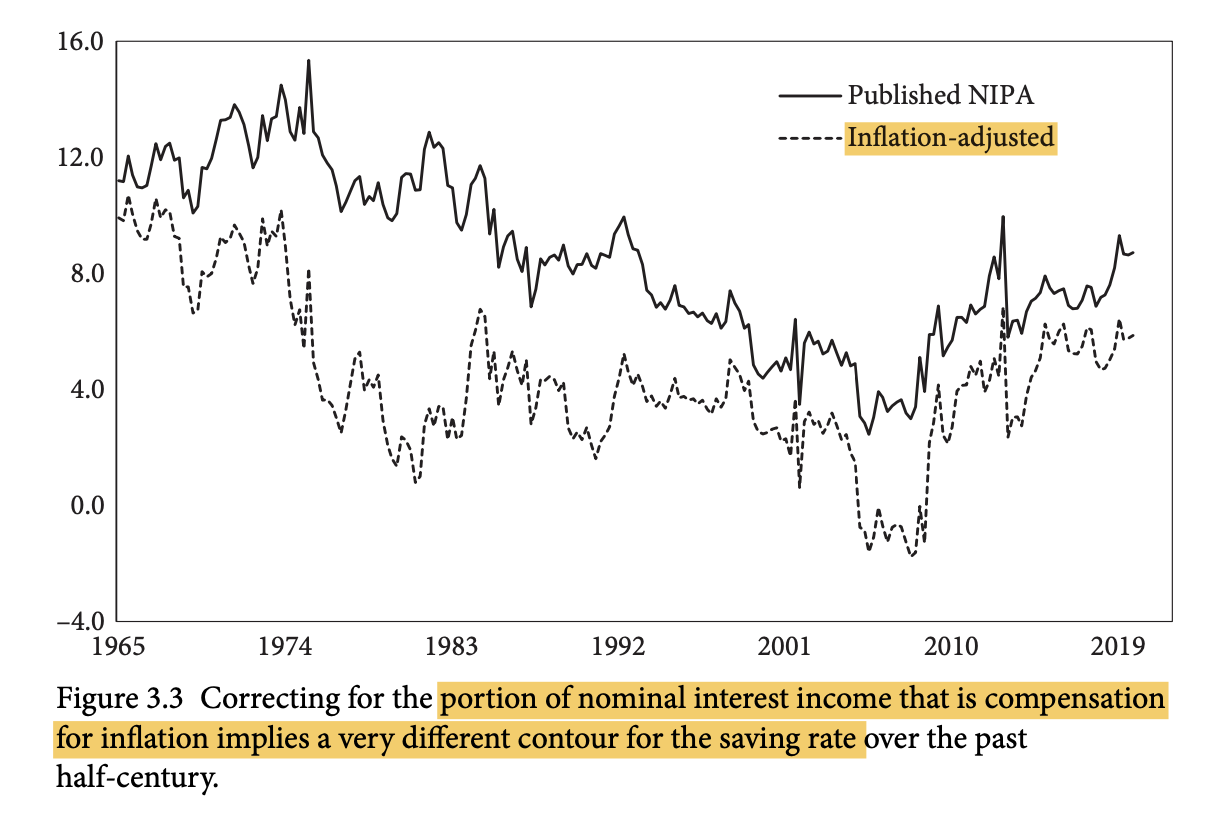

Selon (Rudd 2024), les comptes nationaux américains présentent le même biais :

- corrigé de la taxe inflationniste, la période désinflationniste n’a pas vu de baisse séculaire du taux d’épargne.

Taux d’épargne officiel vs. corrigé de l’inflation. Source: Rudd (2024)

Le déficit public

Effet sur le déficit public

En miroir, le taux d’épargne public est sous-estimé.

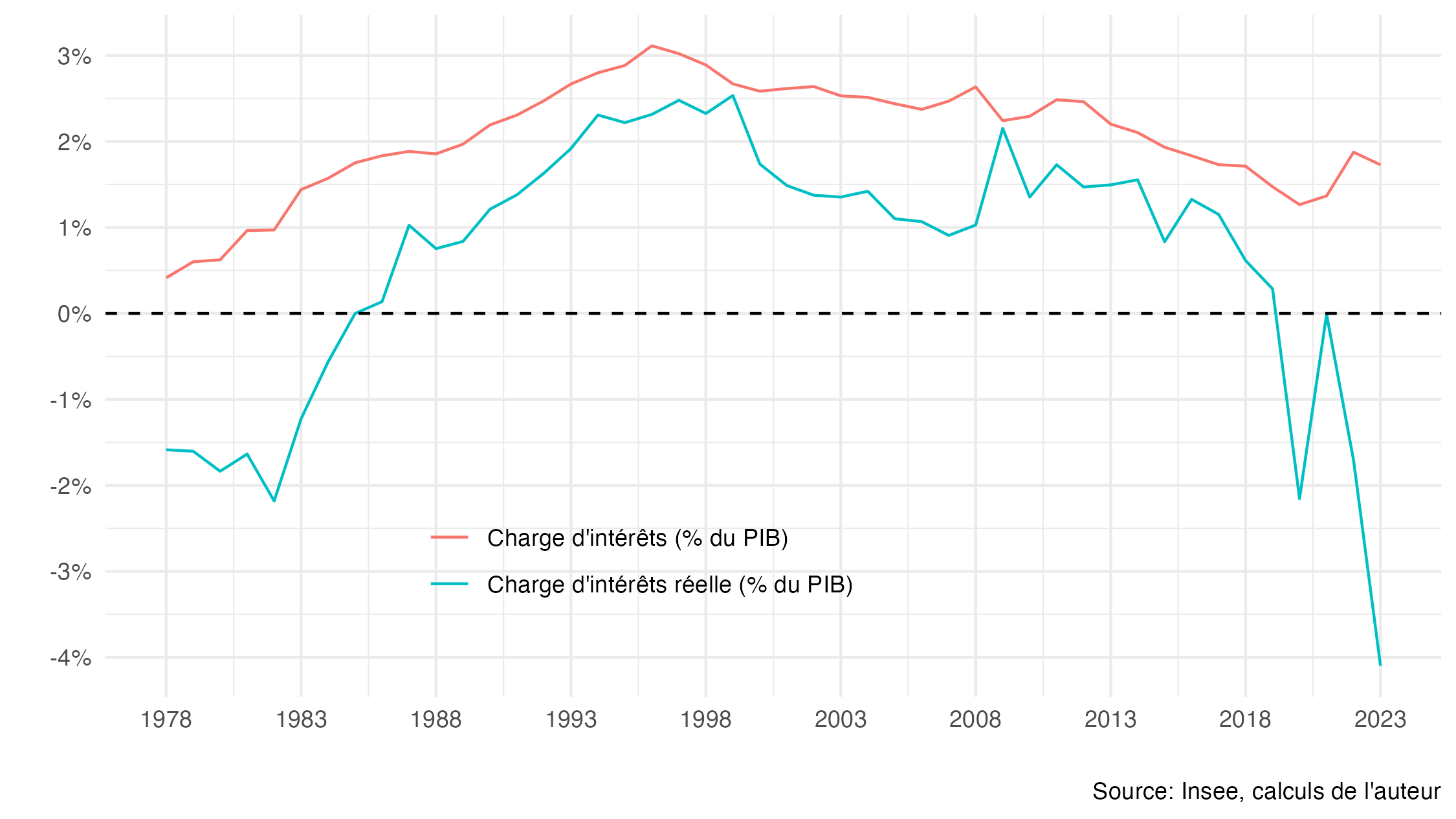

Le déficit public officiel est surestimé, car l’État rembourse ses dettes avec une monnaie dévaluée par l’inflation.

Cette « taxe inflationniste » n’est pas comptabilisée comme un revenu de l’État.

D’où le constat de Daniel Cohen : les chiffres du déficit public sont « fondamentalement faux ».

Corriger ce biais consiste à déflater non seulement les flux d’intérêts, mais aussi le stock de dette.

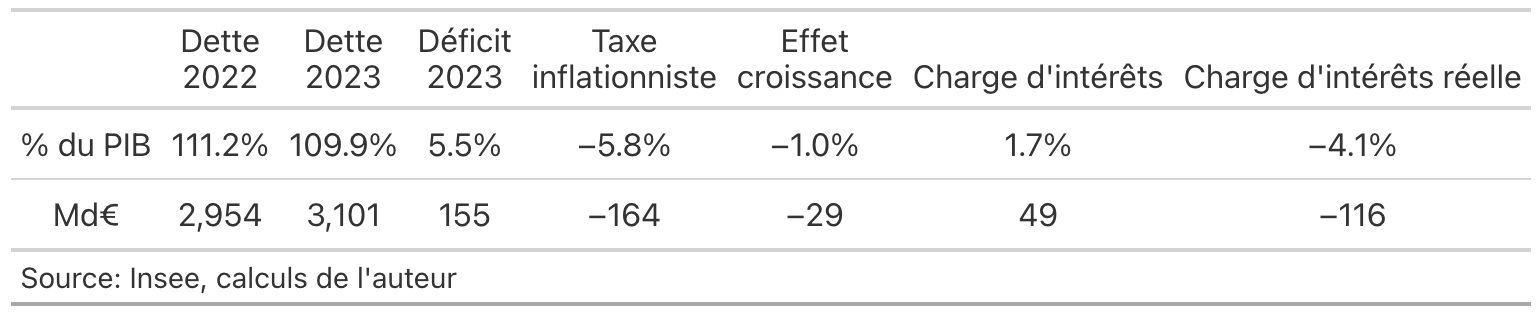

Charge d’intérêts et charge d’intérêts réelle (% du PIB)

Déficit corrigé de la taxe inflationniste

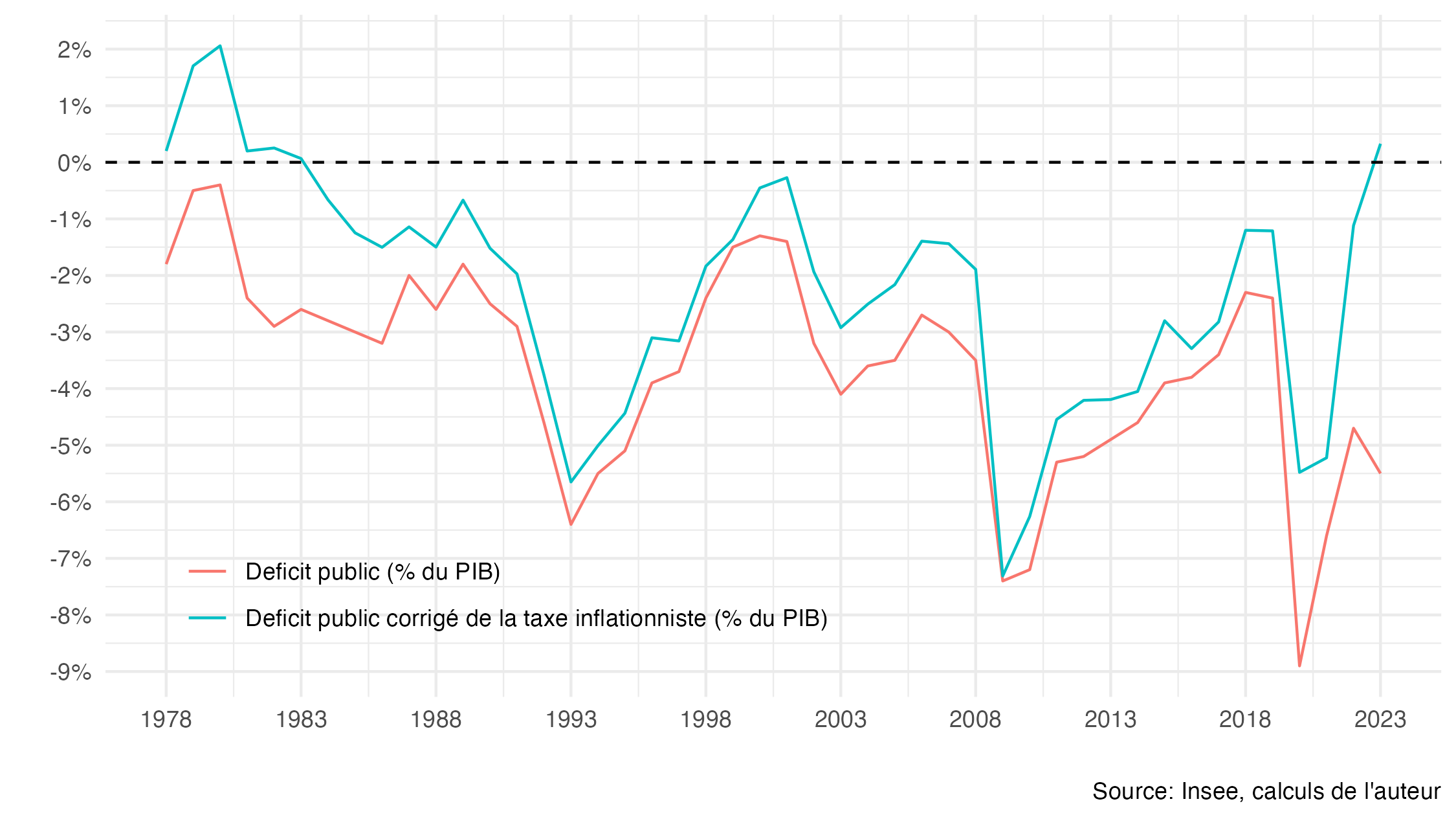

En combinant la charge d’intérêt réelle et le déficit primaire, on obtient un déficit corrigé bien plus faible.

La correction change fortement la lecture de la trajectoire budgétaire.

Solde public et solde public corrigé de la « taxe inflationniste » (% du PIB)

Exemple numérique (France 2023)

Dette publique : 111,2 % → 109,9 % du PIB (–1,3 pt) malgré un déficit officiel de 5,5 % du PIB.

Détail du déficit :

- Charges d’intérêt : 1,7 % du PIB (≈ 48,8 Md€)

- Déficit primaire : 3,8 % du PIB

- Charges d’intérêt : 1,7 % du PIB (≈ 48,8 Md€)

Taux apparent sur la dette : 1,6 %, inflation (déflateur du PIB) ≈ 5,3 %

→ Taxe inflationniste ≈ 5,8 % du PIB (≈ 164,5 Md€)Coût réel de la dette : –4,1 % du PIB

Effet croissance réelle : –1,0 % du PIB

Total : 3,8 – 4,1 – 1,0 = –1,3 % du PIB

Diminution Dette/PIB malgré un déficit fort

Lecture économique

Même avec une inflation modérée, la taxe inflationniste reste significative.

Keynes rappelait : « Par des procédés constants d’inflation, les Gouvernements peuvent confisquer d’une façon secrète et inaperçue une part notable de la richesse de leurs nationaux. » (Keynes (1919))

La crainte d’une explosion de la charge d’intérêt et sa comparaison avec d’autres postes budgétaires est donc exagérée : elle se base sur des montants nominaux.

Le véritable coût de la dette dépend du taux réel \(r\) et de la croissance réelle \(g\) (Geerolf (2013)): \[ r - g < 0 \quad \Rightarrow \quad \text{Dette soutenable et désirable} \]

Conclusion

Conclusions

L’inflation induit deux biais symétriques :

- Revenu des ménages surestimé (pouvoir d’achat gonflé)

- Revenu de l’État sous-estimé (déficit public exagéré)

- Revenu des ménages surestimé (pouvoir d’achat gonflé)

Ces erreurs s’annulent en agrégé, mais perturbent l’analyse sectorielle.

Il faut donc :

- Interpréter le pouvoir d’achat et le déficit public avec prudence.

- Ne pas comparer la charge d’intérêt nominale à d’autres postes budgétaires (ex. Éducation).

- Reconnaître que le déficit réel est inférieur aux chiffres officiels en période inflationniste.

- Interpréter le pouvoir d’achat et le déficit public avec prudence.

Bibliographie: travaux reliés

« Mesurer “le” pouvoir d’achat », F. Geerolf, 9 juillet 2024, hal-05505752. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« La taxe inflationniste, le pouvoir d’achat, le taux d’épargne et le déficit public », F. Geerolf, 9 juillet 2024, hal-05506068. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« Inflation en France : IPC ou IPCH ? », F. Geerolf, 9 juillet 2024, hal-05502577. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« L’analyse de l’inflation par catégorie de ménages : quelques problèmes méthodologiques », F. Geerolf, Blog de l’OFCE, 18 décembre 2023. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]

« Au sujet du Blog de l’Insee: “Mais si, l’Insee prend bien en compte le logement dans l’inflation !” », F. Geerolf, Document de travail, 22 février 2022. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]