scales::percent(301/1774.4, acc = 0.1)[1] "17.0%"Données

RDB = 1774.4

Epargne = 301

scales::percent(301/1774.4, acc = 0.1)[1] "17.0%"Taux épargne = 17%

14% -> 18%

0.04*1774.4[1] 70.97670 milliards d’euros d’épargne supplémentaires…

Fiscalité: 10 milliards taxe d’habitation top 20%. Suppression ISF, Flat Tax: disons 10 milliards. Revenus patrimoine dynamiques:

scales::percent(1-356.6/439.2, acc = 0.1)[1] "18.8%"Revenu Disponible Brut 2023T2 = 439,2 Mds€ / trimestre.

Epargne = 82,6 Mds€ / trimestre.

Taux d’épargne 2023T2: 82,6 / 439,2 = 18.8 %

scales::percent(1-356.6/439.2, acc = 0.1)[1] "18.8%"“Taux d’épargne” exprimé usuellement est brut, c’est à dire inclut la dépréciation du capital, l’investissement des ménages, et les frais de notaire ainsi que les frais d’agence. (?)

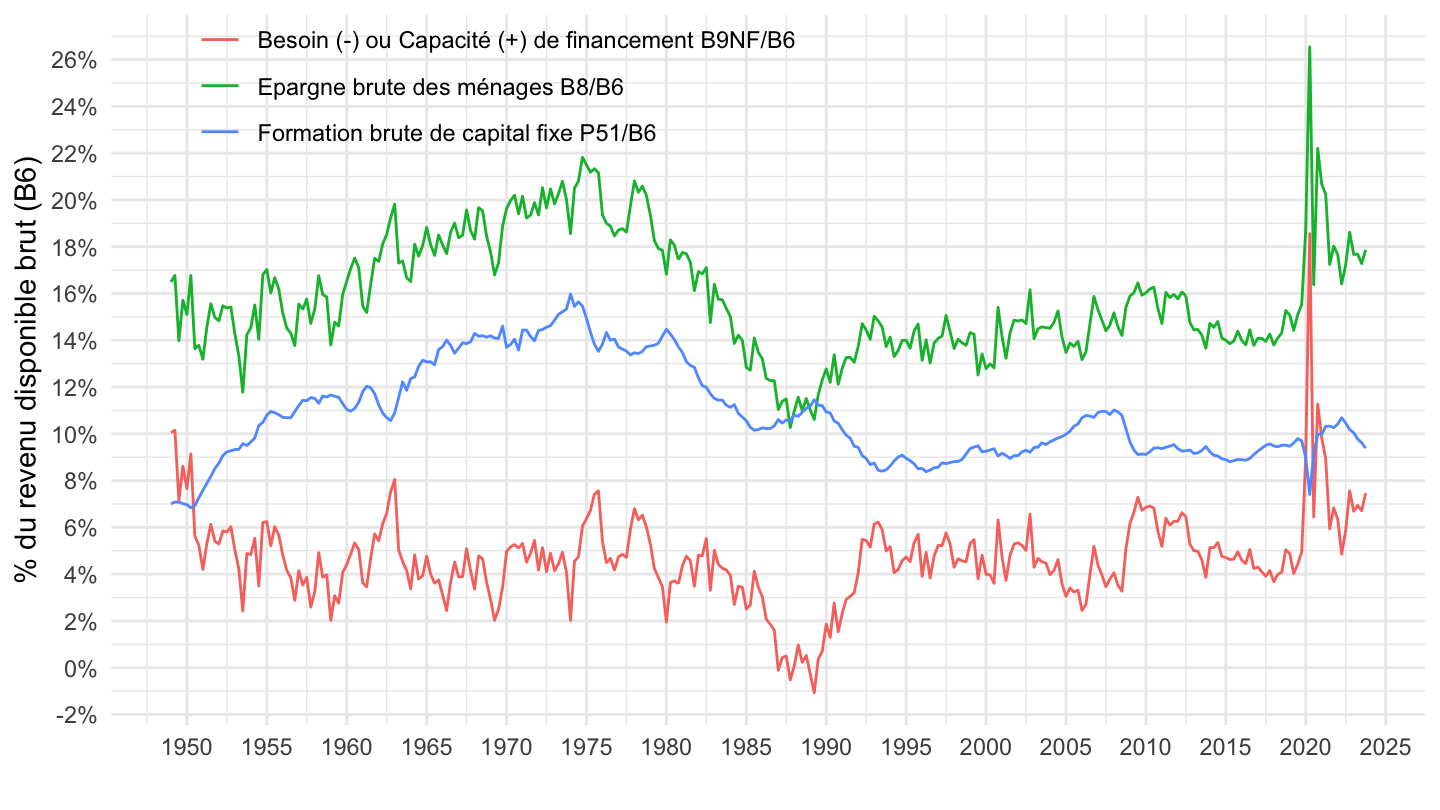

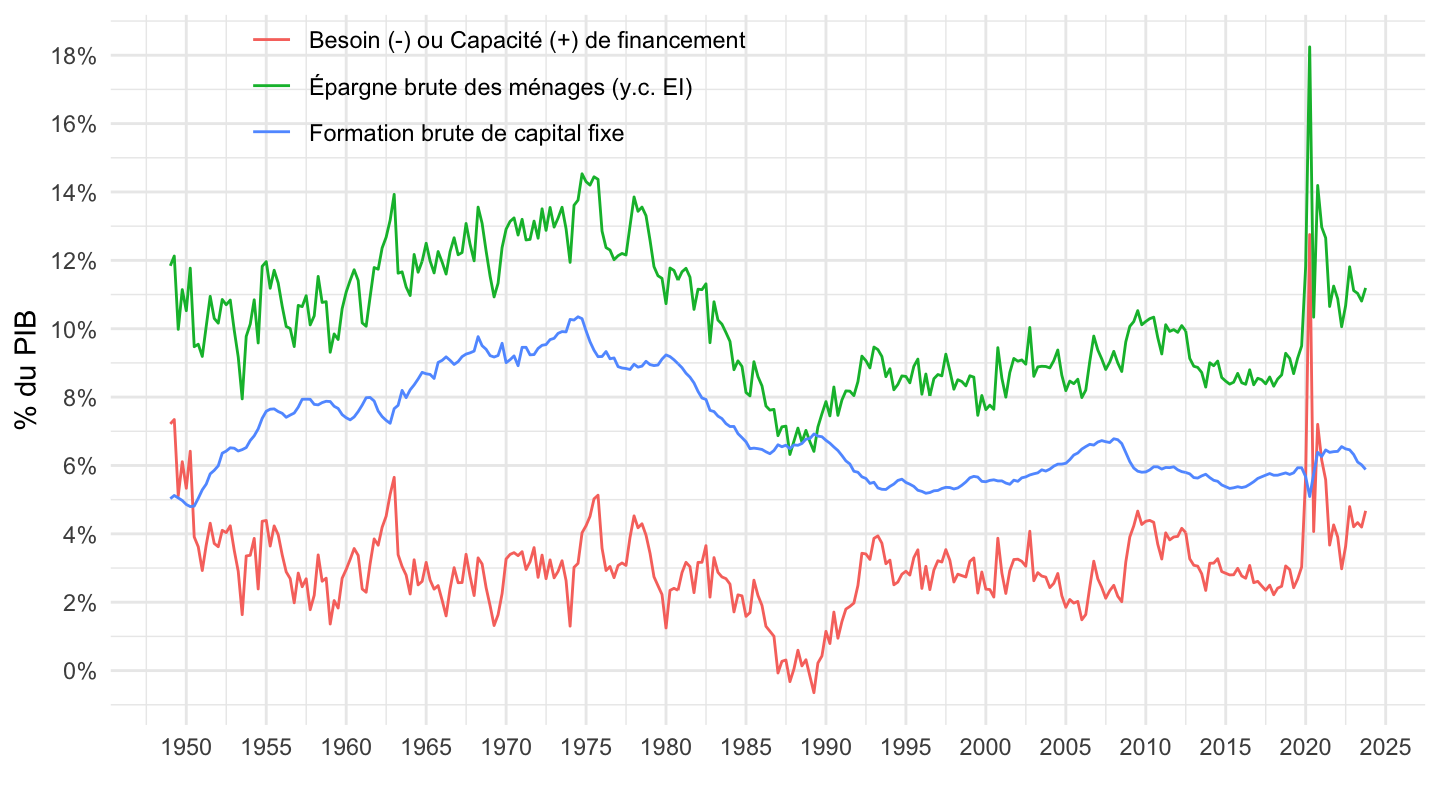

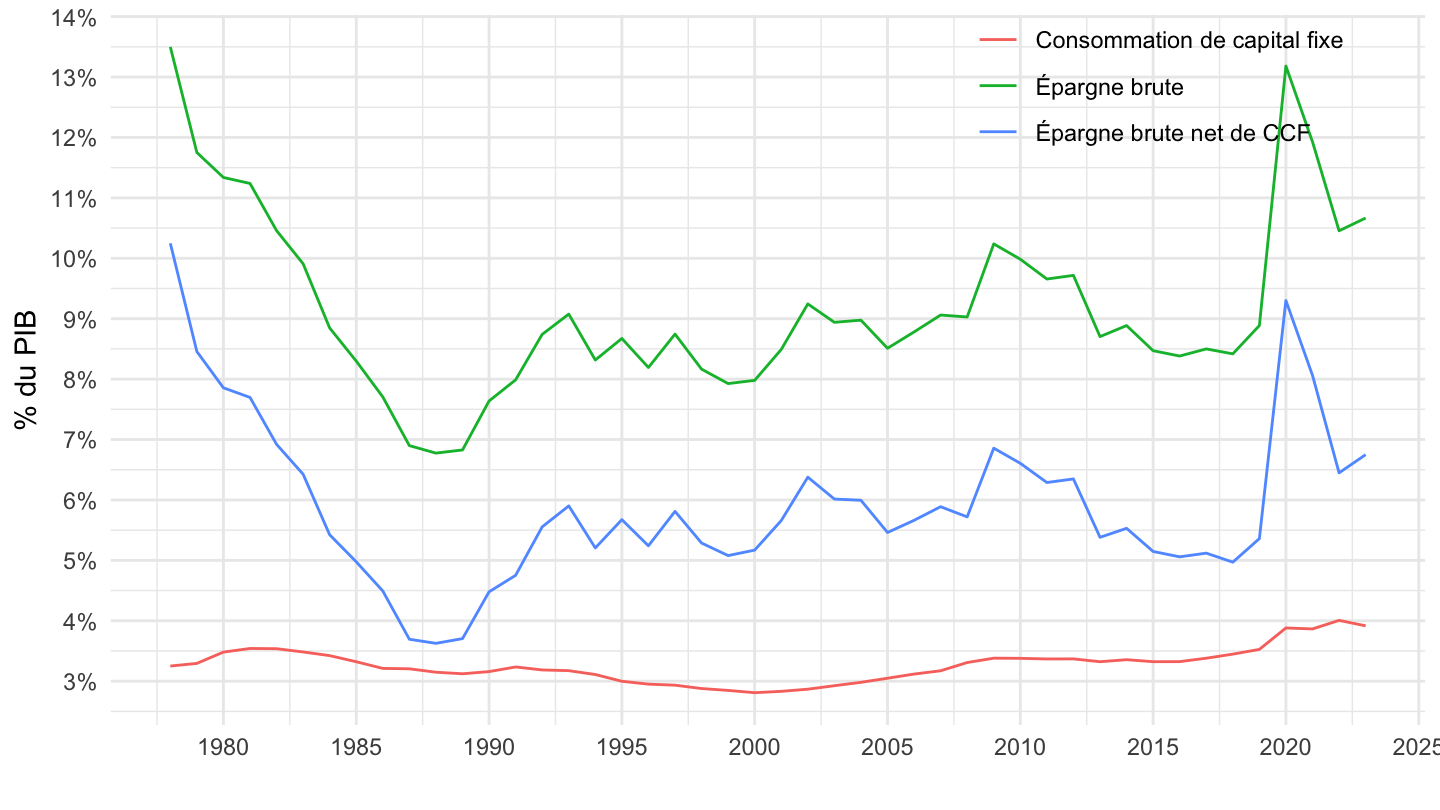

Taux d’épargne (brute): 18% du RDB, 11.5% du PIB (brut).

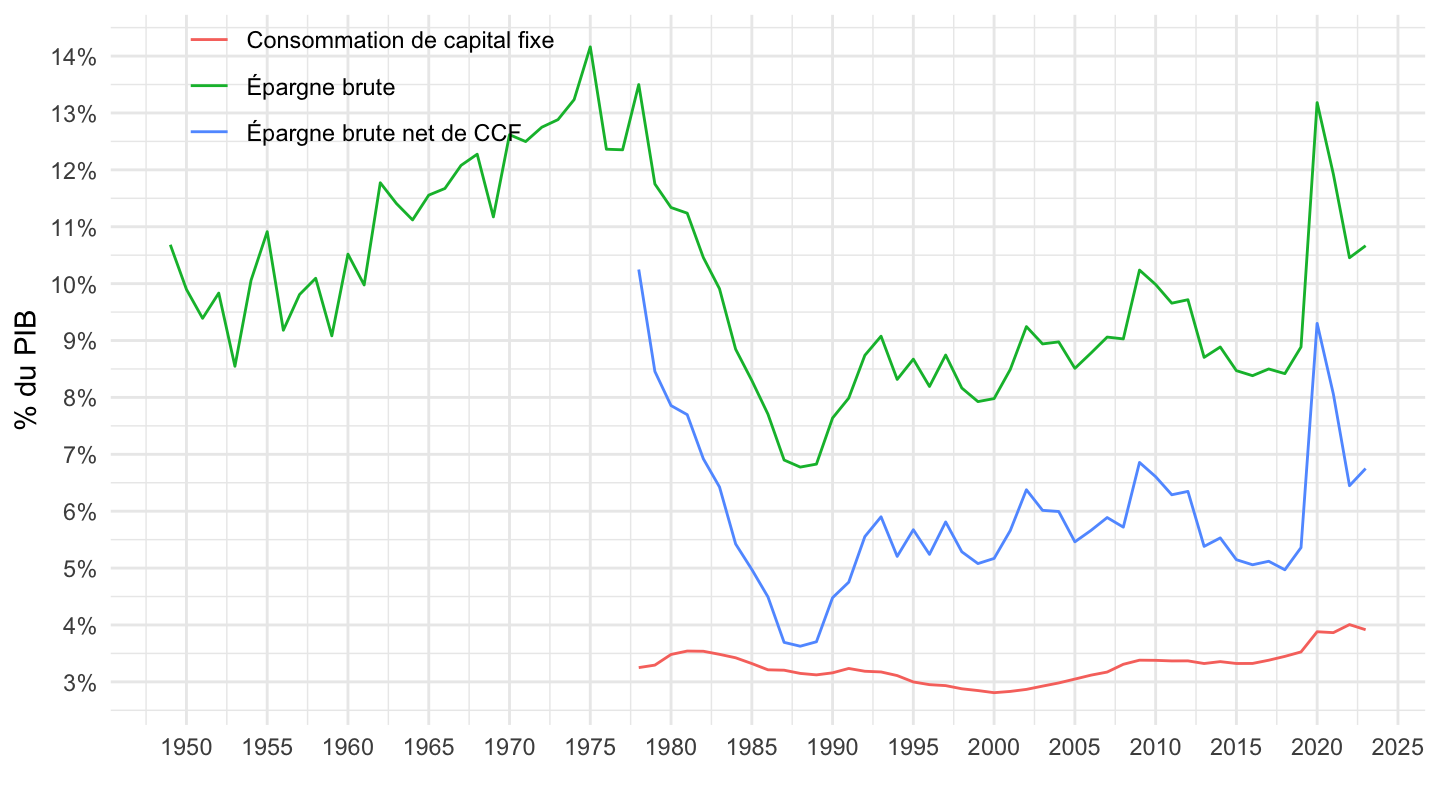

Taux d’épargne (nette): (moins la dépréciation)

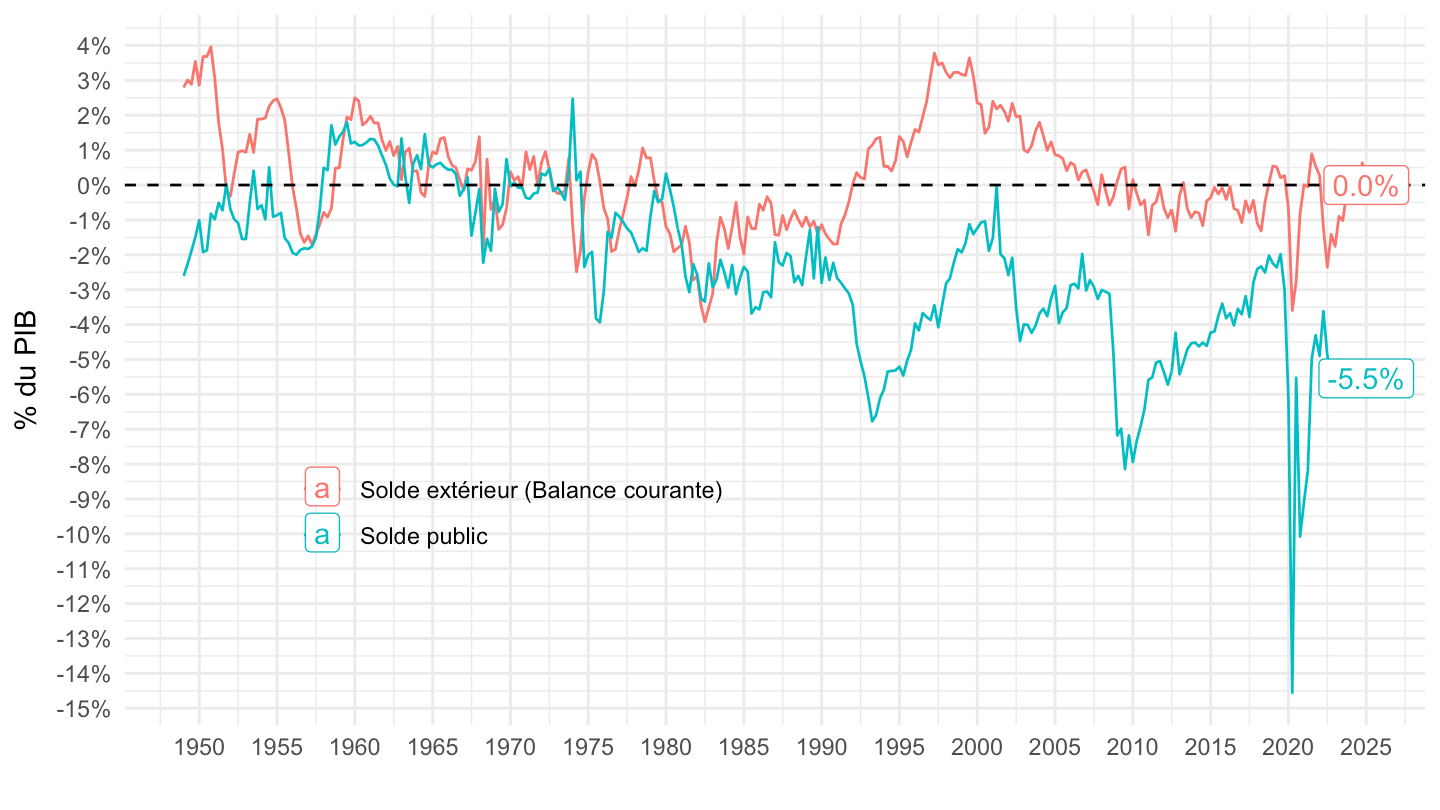

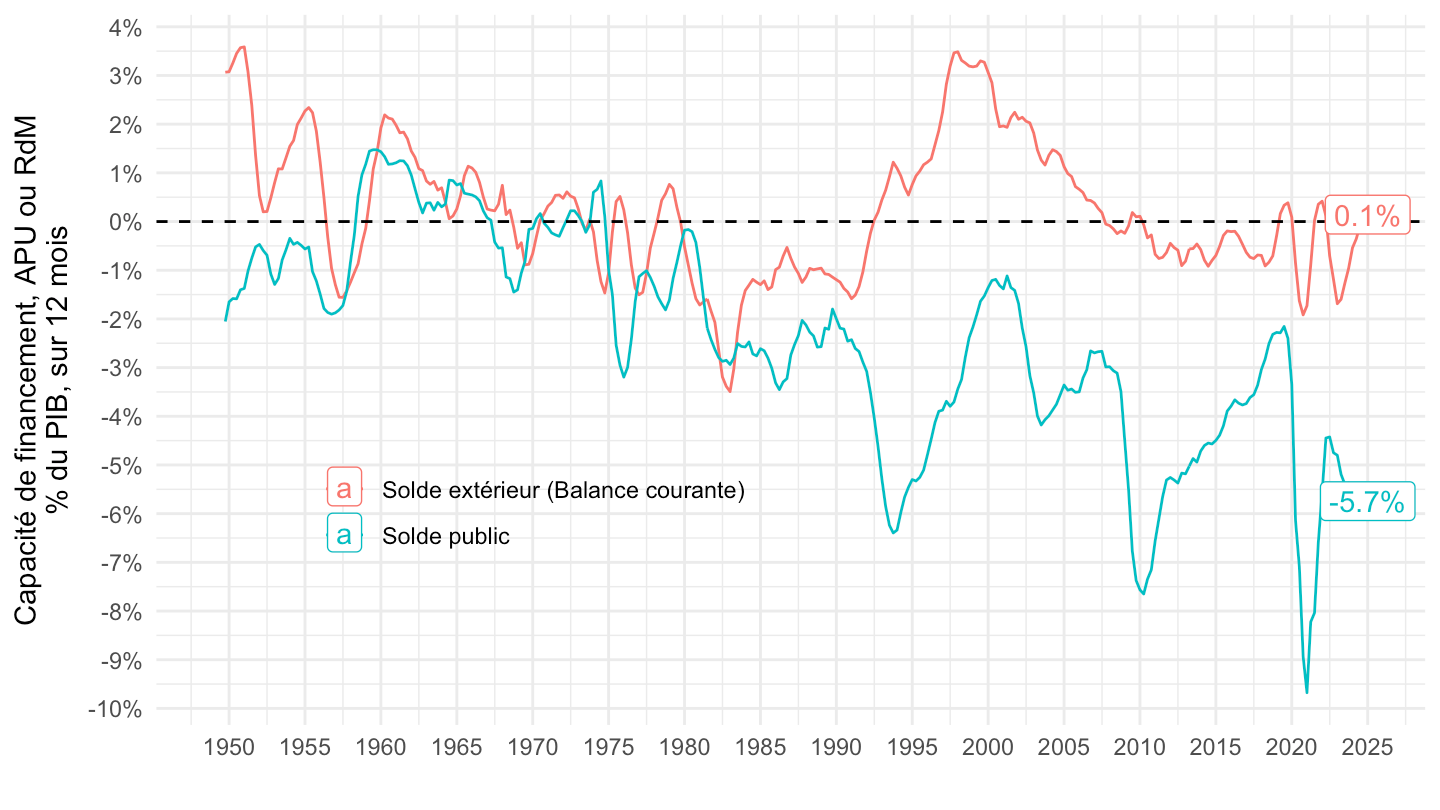

Capacité de financement: 9% du RDB, 5.5% du PIB (brut).

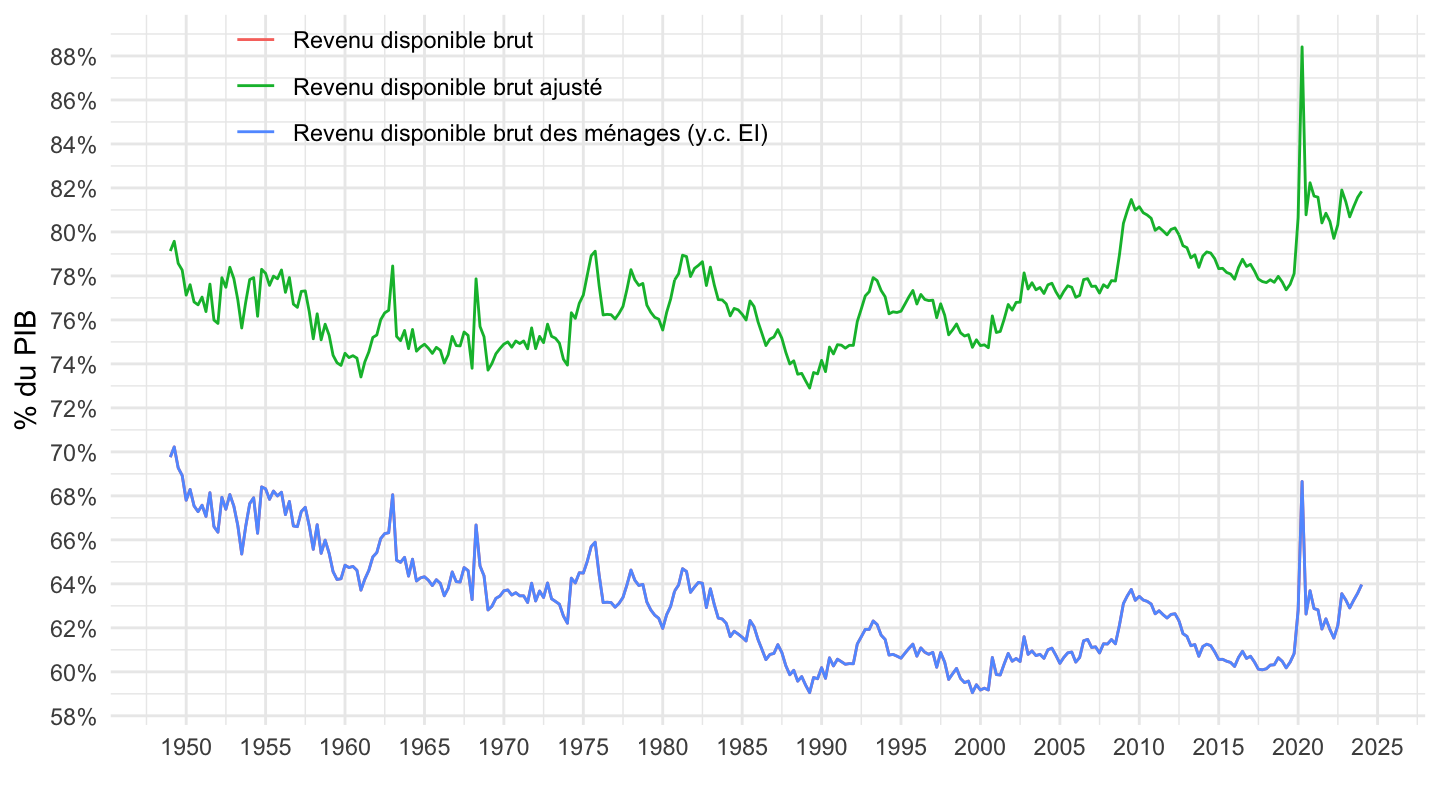

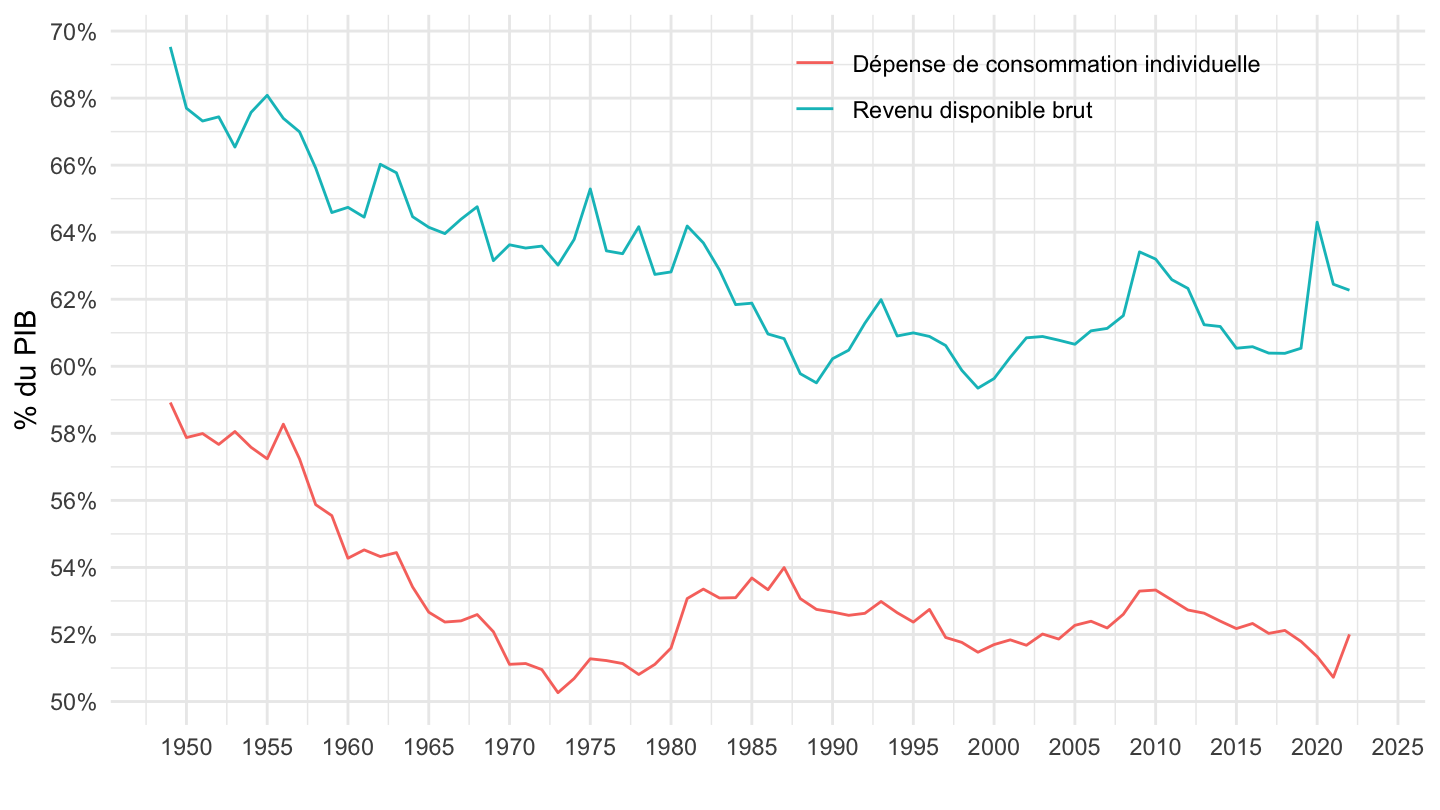

Pouvoir d’achat = 63.5% du PIB.

ig_d("insee", "t_recapAgent_val", "B6-B7")

ig_d("insee", "t_pouvachat_val", "taux-epargne")

ig_d("insee", "t_pouvachat_val", "taux-epargne-2012")

ig_d("insee", "t_pouvachat_val", "taux-epargne-2017T2")

ig_d("insee", "t_recapAgent_val", "B8-B9NF-P51-P6")

ig_d("insee", "t_recapAgent_val", "B8-B9NF-P51")

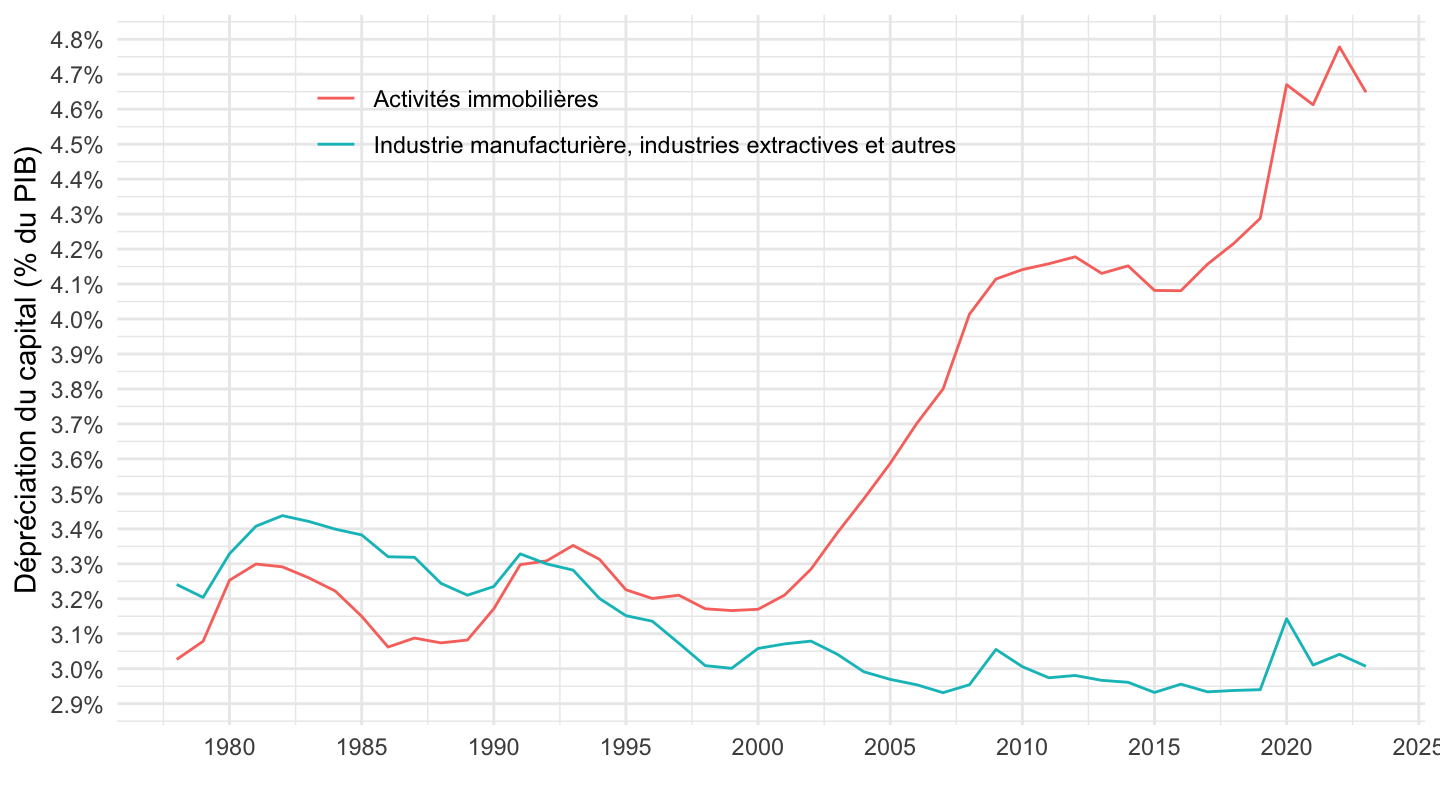

ig_d("insee", "T_7401", "B8G-B8N-P51C")

ig_d("insee", "T_7401", "B8G-B8N-P51C-1978")

ig_d("insee", "T_6461", "A10-LZ-BE")

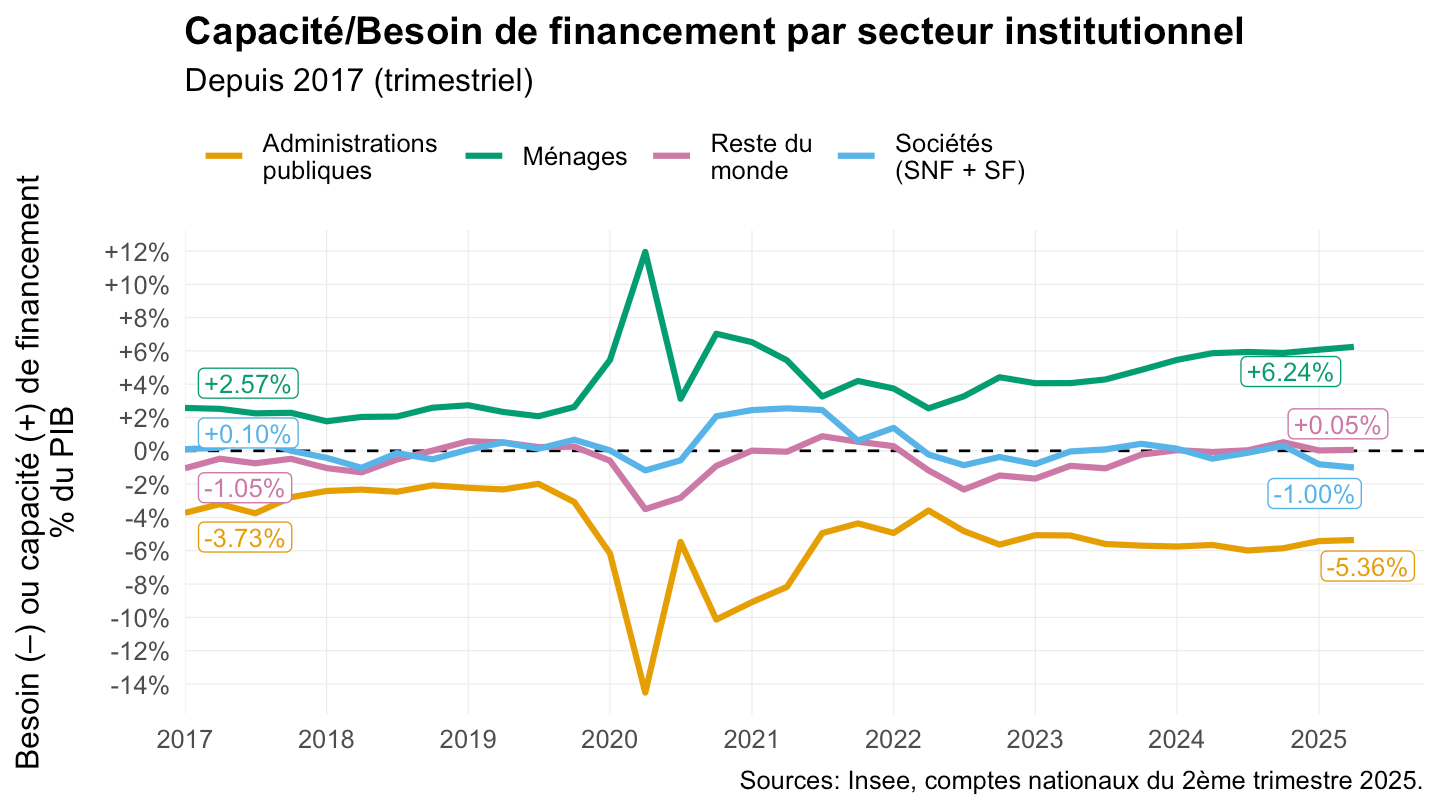

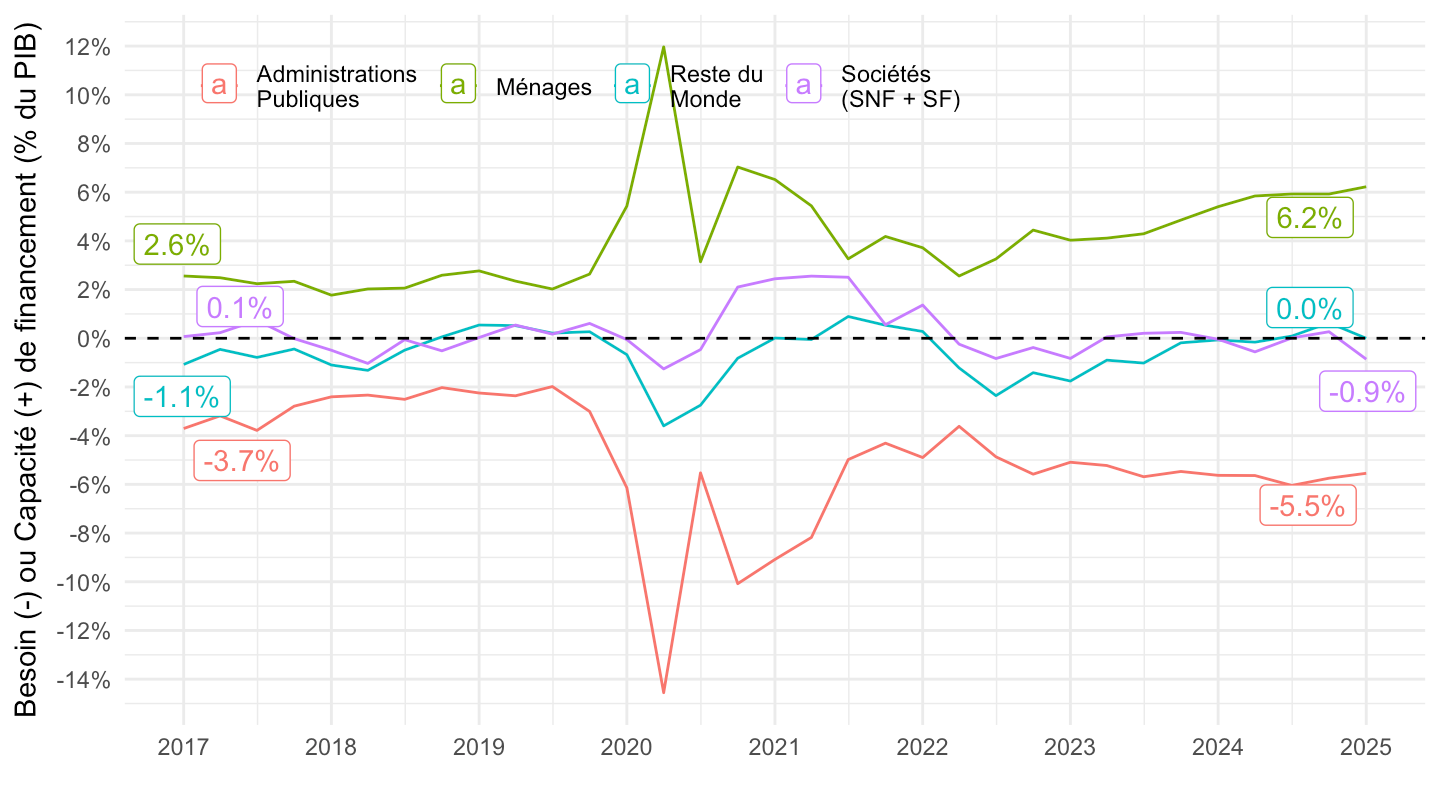

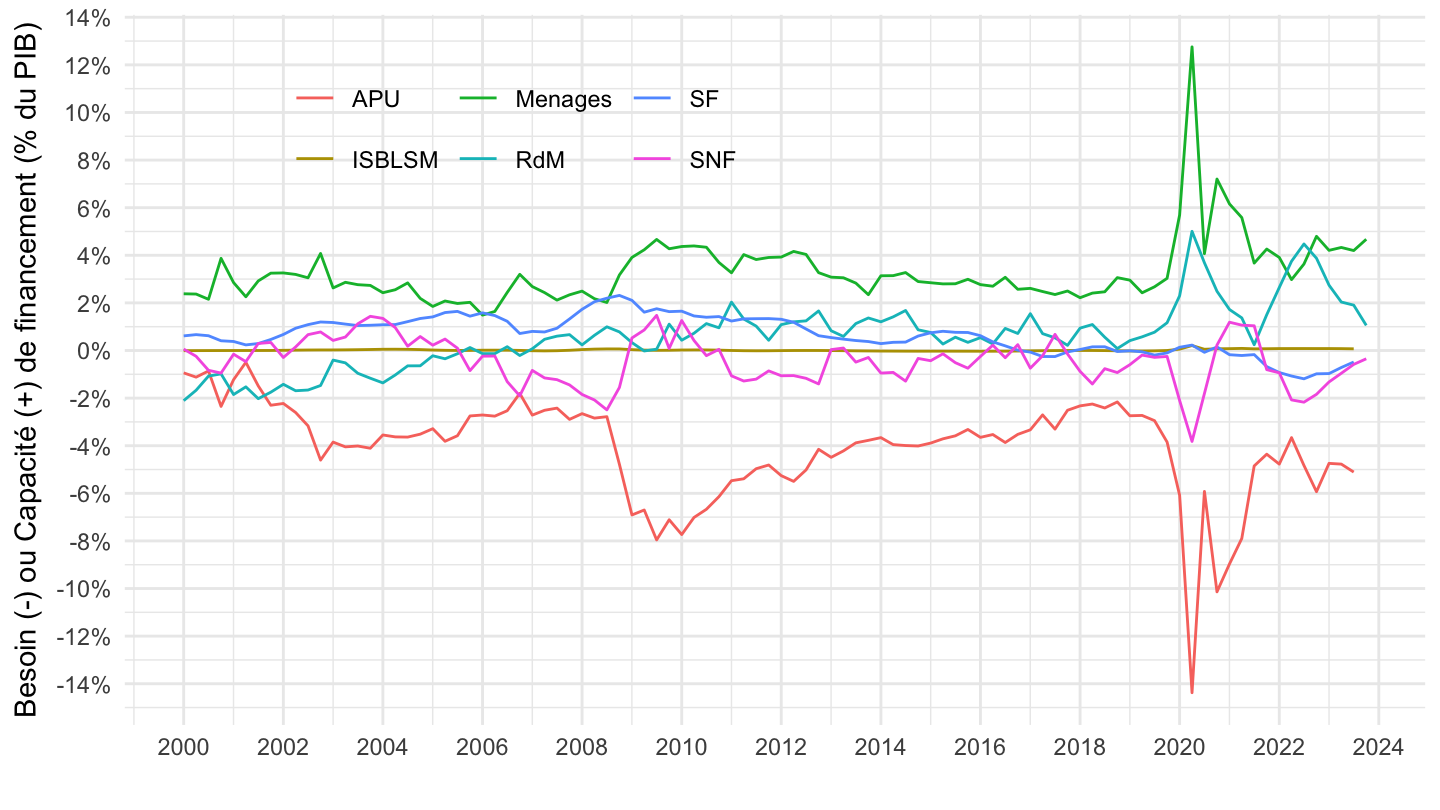

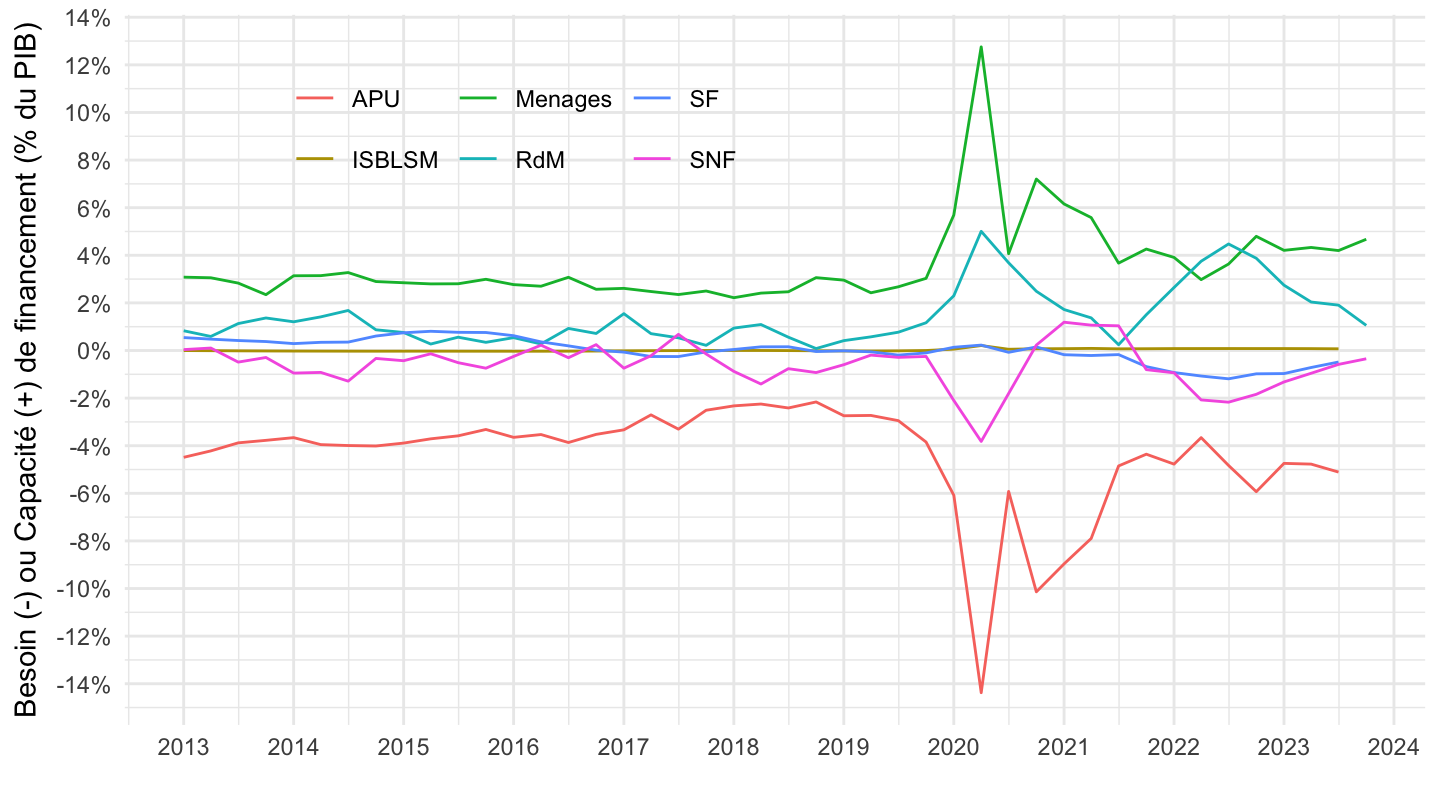

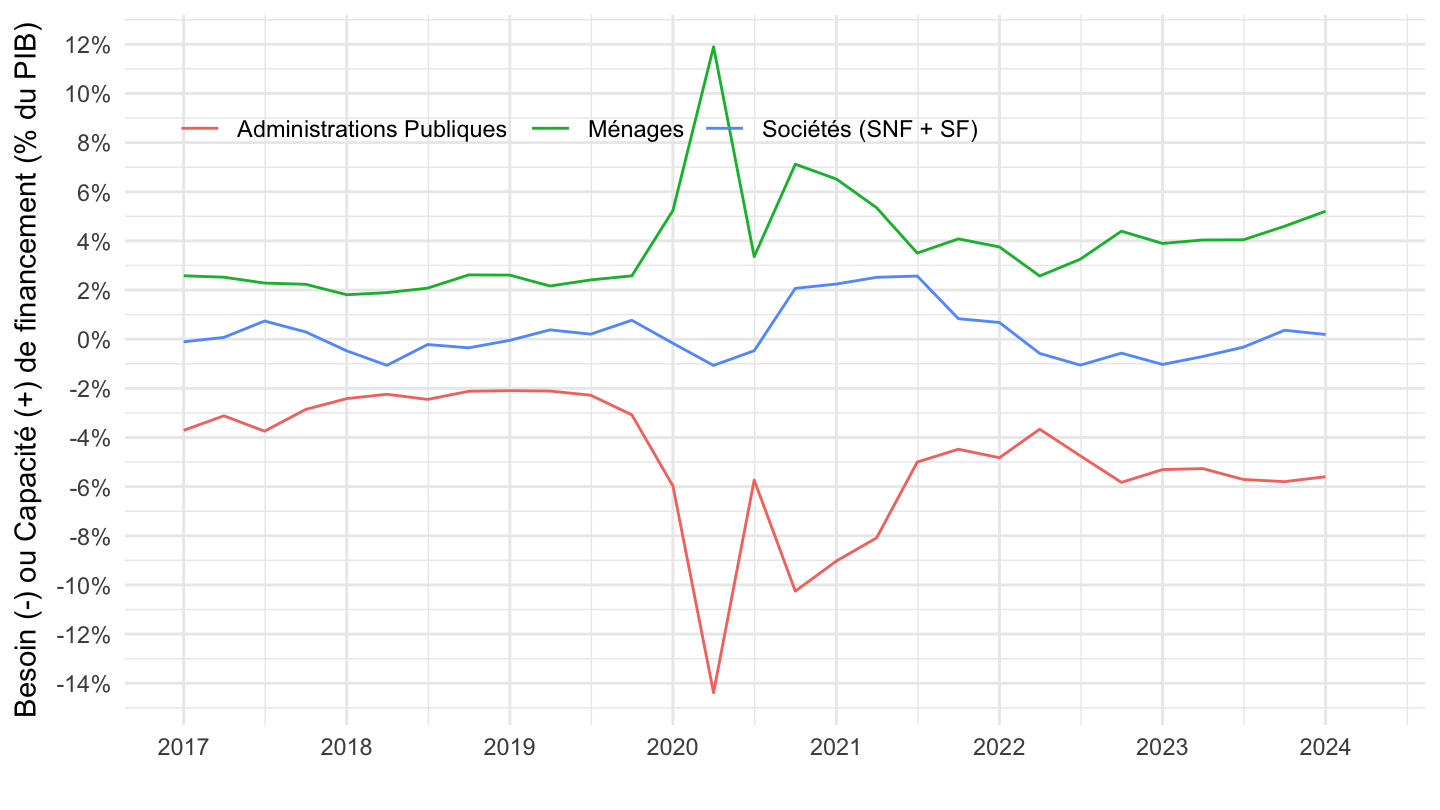

ig_d("insee", "t_recapAgent_val", "B9NF-RdM-APU-percent-PIB")

ig_d("insee", "t_recapAgent_val", "B9NF-RdM-APU-percent-PIB-12mois")

ig_d("insee", "t_recapAgent_val", "B9NF-percent-PIB-2018-bis2")

ig_d("insee", "t_recapAgent_val", "B9NF-percent-PIB-2017-bis2")

ig_d("insee", "t_recapAgent_val", "B9NF-percent-PIB-2000")

ig_d("insee", "t_recapAgent_val", "B9NF-percent-PIB-2013")

ig_d("insee", "t_recapAgent_val", "B9NF-percent-PIB-2017-bis")

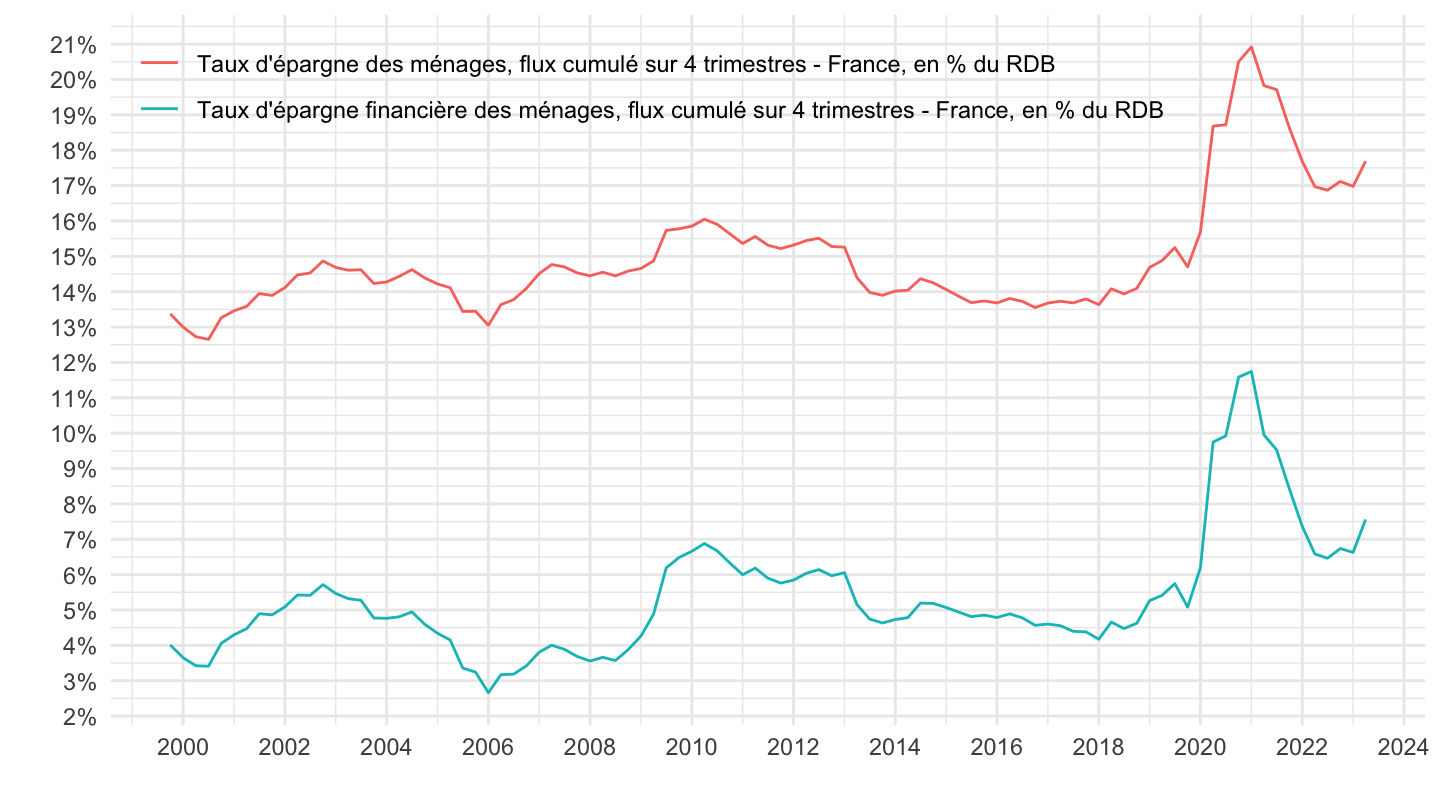

ig_d("bdf", "CFT", "taux-epargne")

Le taux d’épargne financière est le rapport de la capacité de financement au revenu disponible.

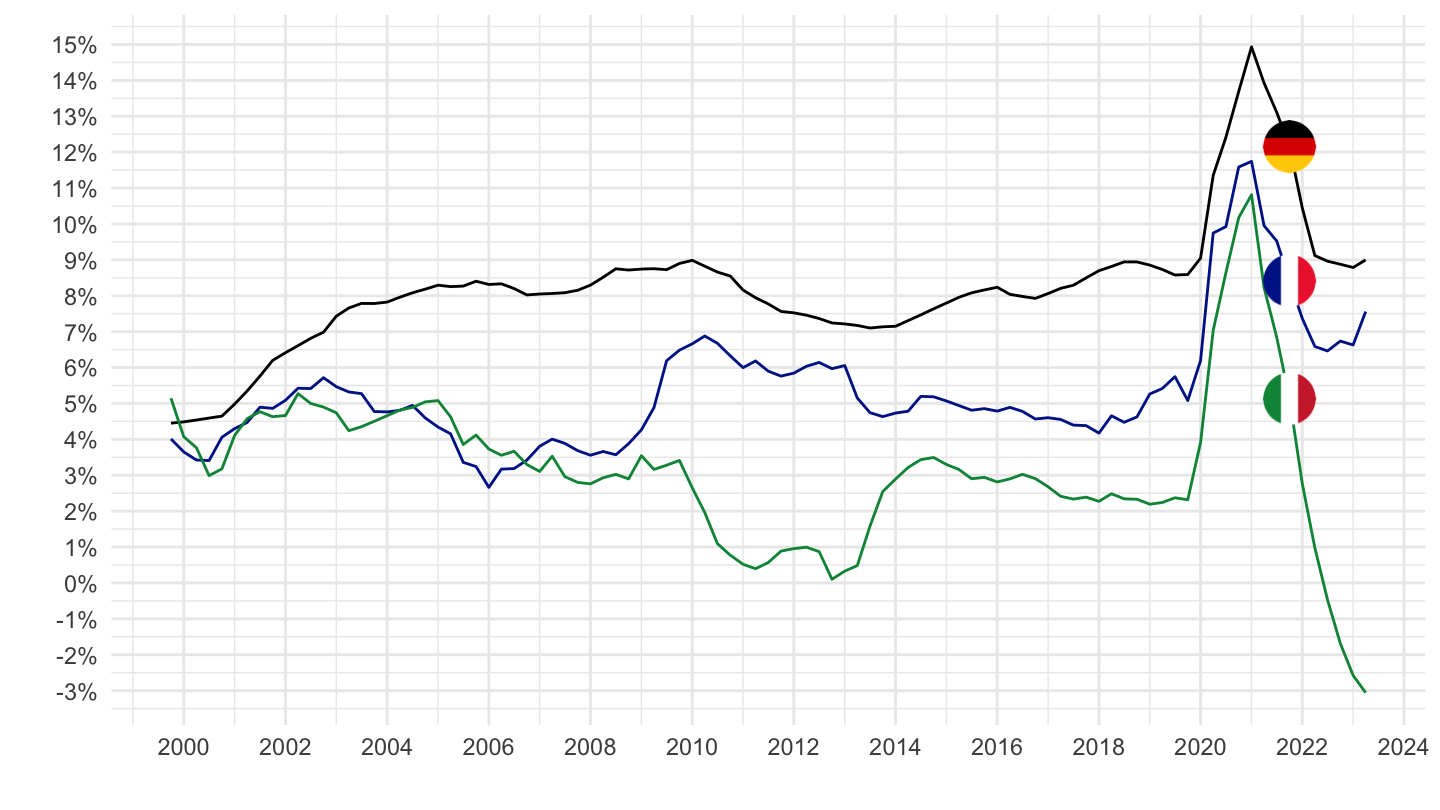

ig_d("bdf", "CFT", "B9Z-FR-IT-DE")

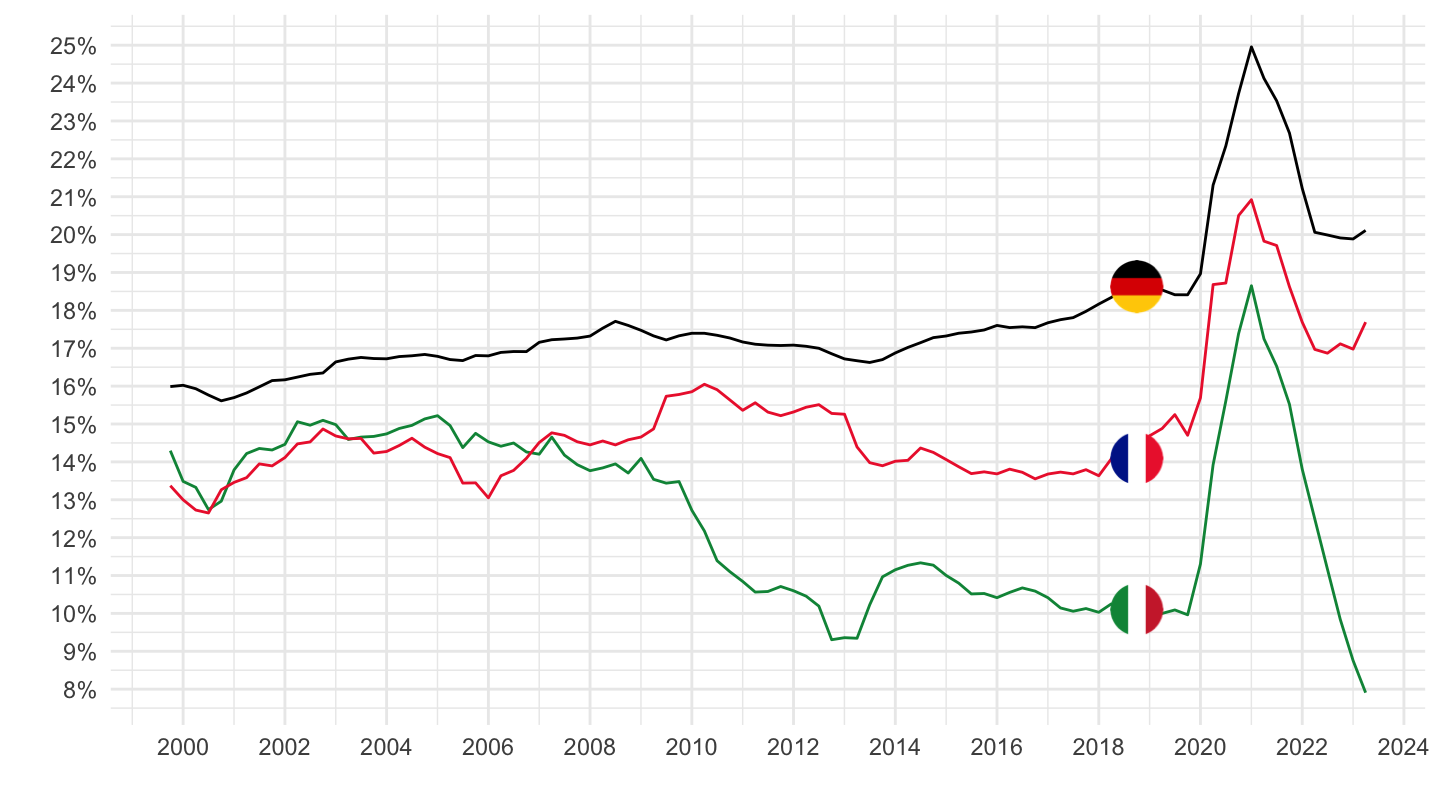

ig_d("bdf", "CFT", "B8G-FR-IT-DE")

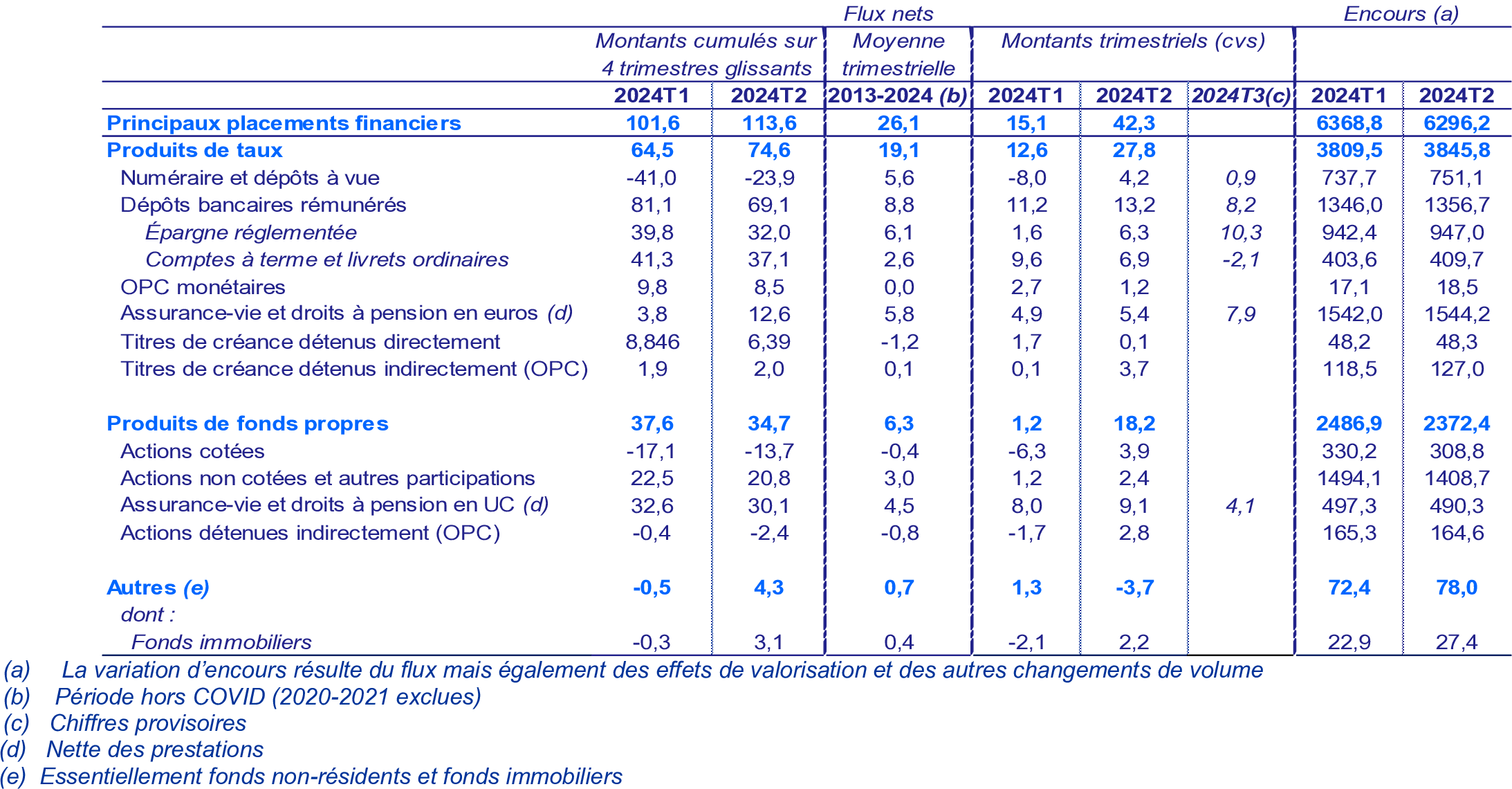

ig_b("bdf", "FR_Stat_info_-_Epargne_des_menages_-_2024T2", "detail-des-placements-financiers")

ig_d("bdf", "CFT", "encours-plus-gros")

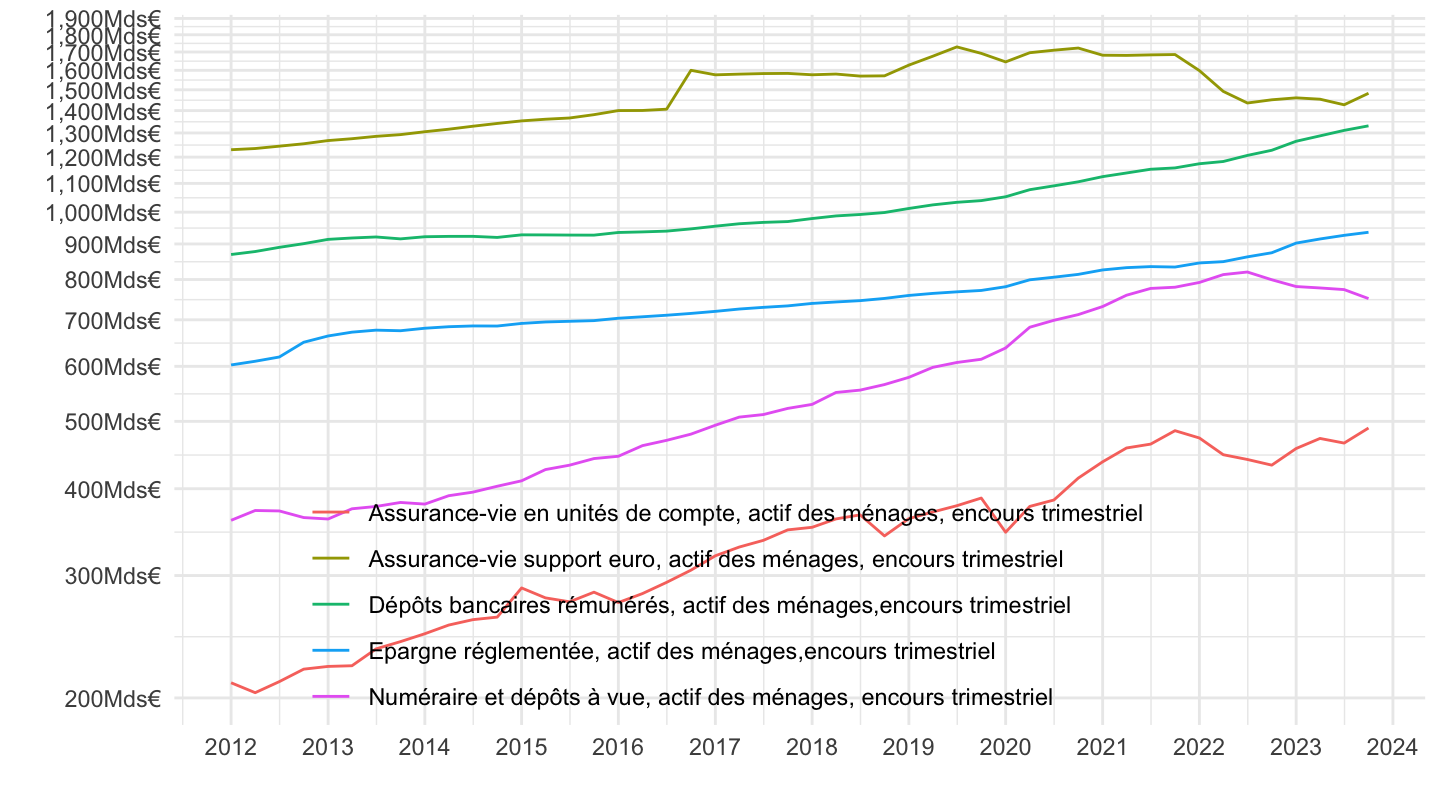

ig_d("bdf", "CFT", "PDTX")

ig_d("bdf", "CFT", "PDTX")

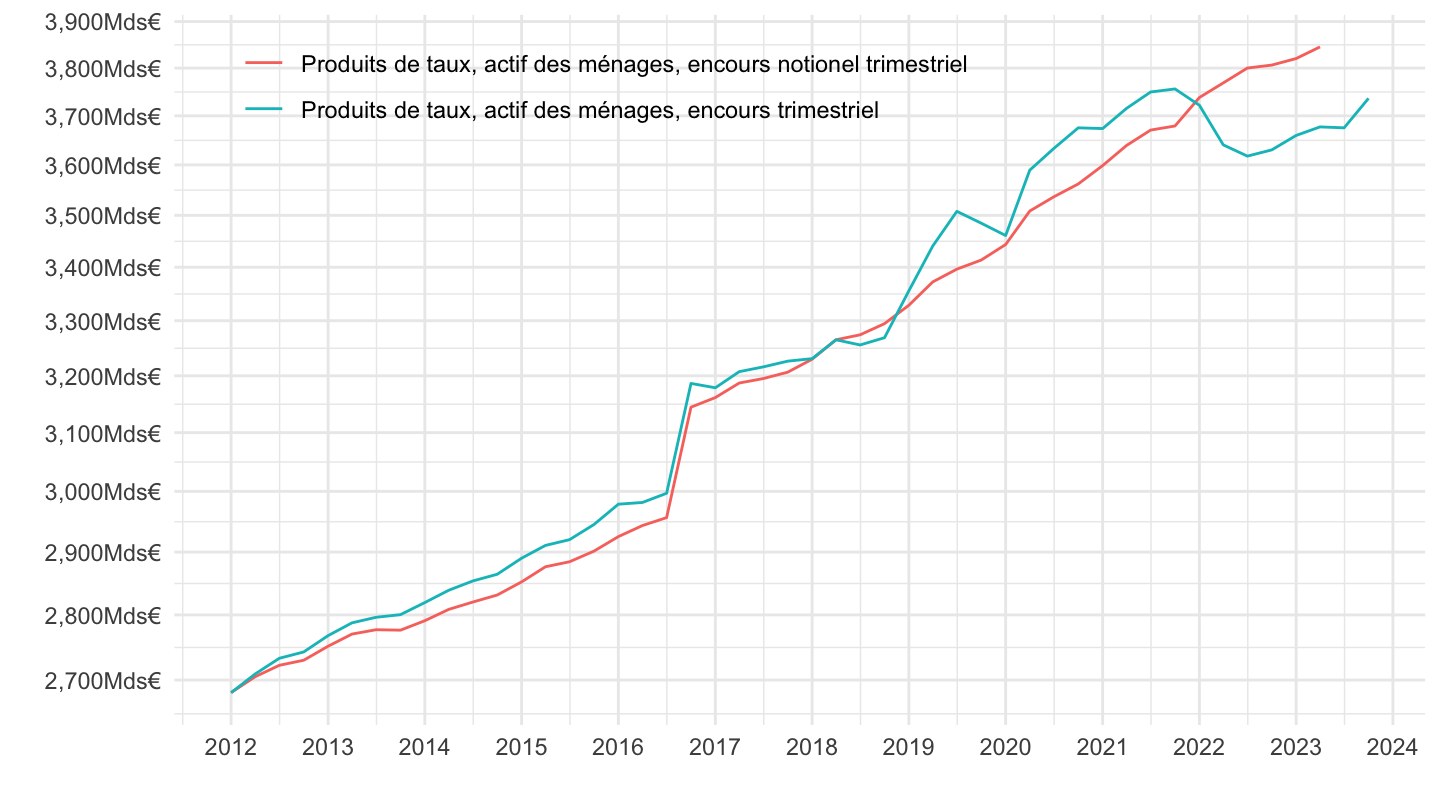

ig_d("bdf", "CFT", "dettes-france")

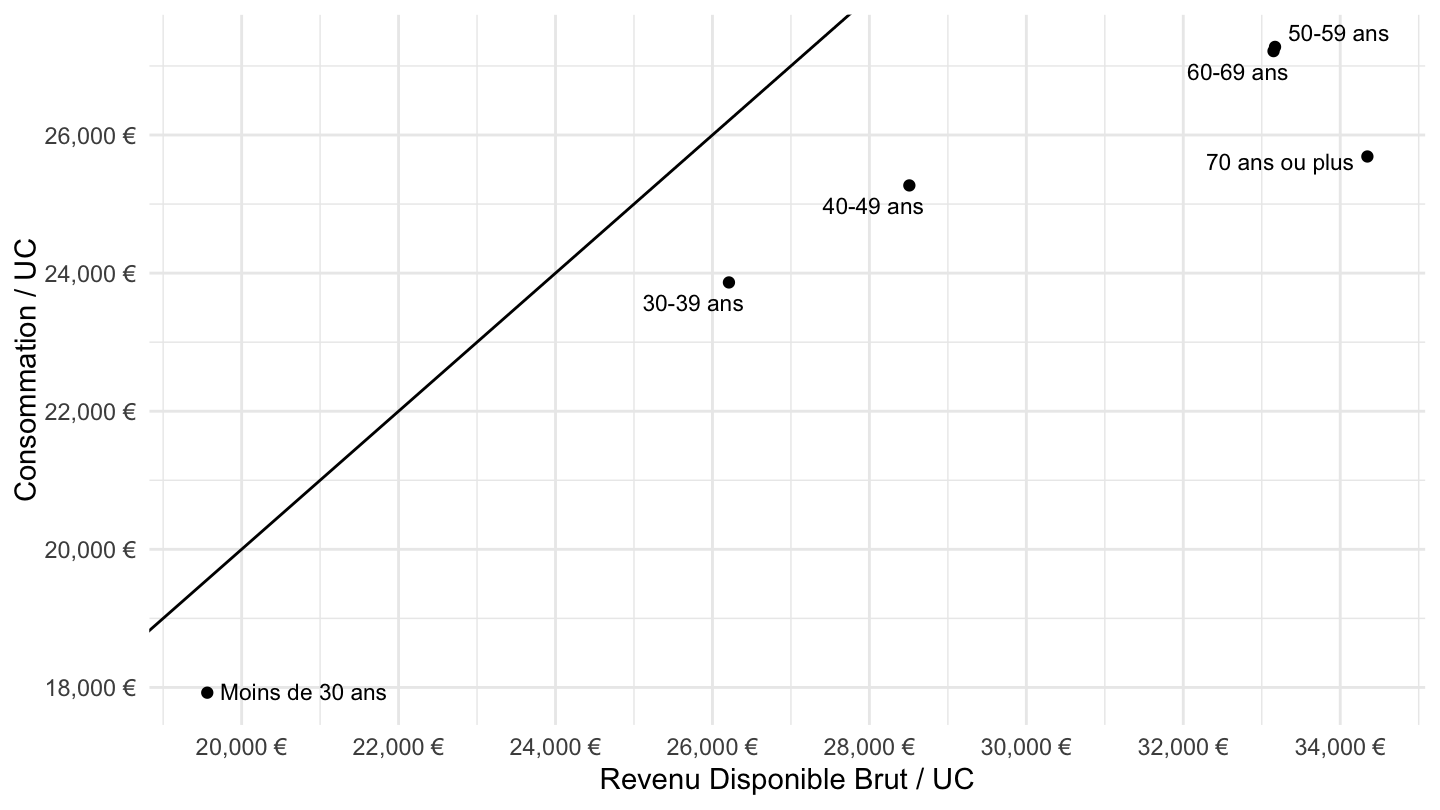

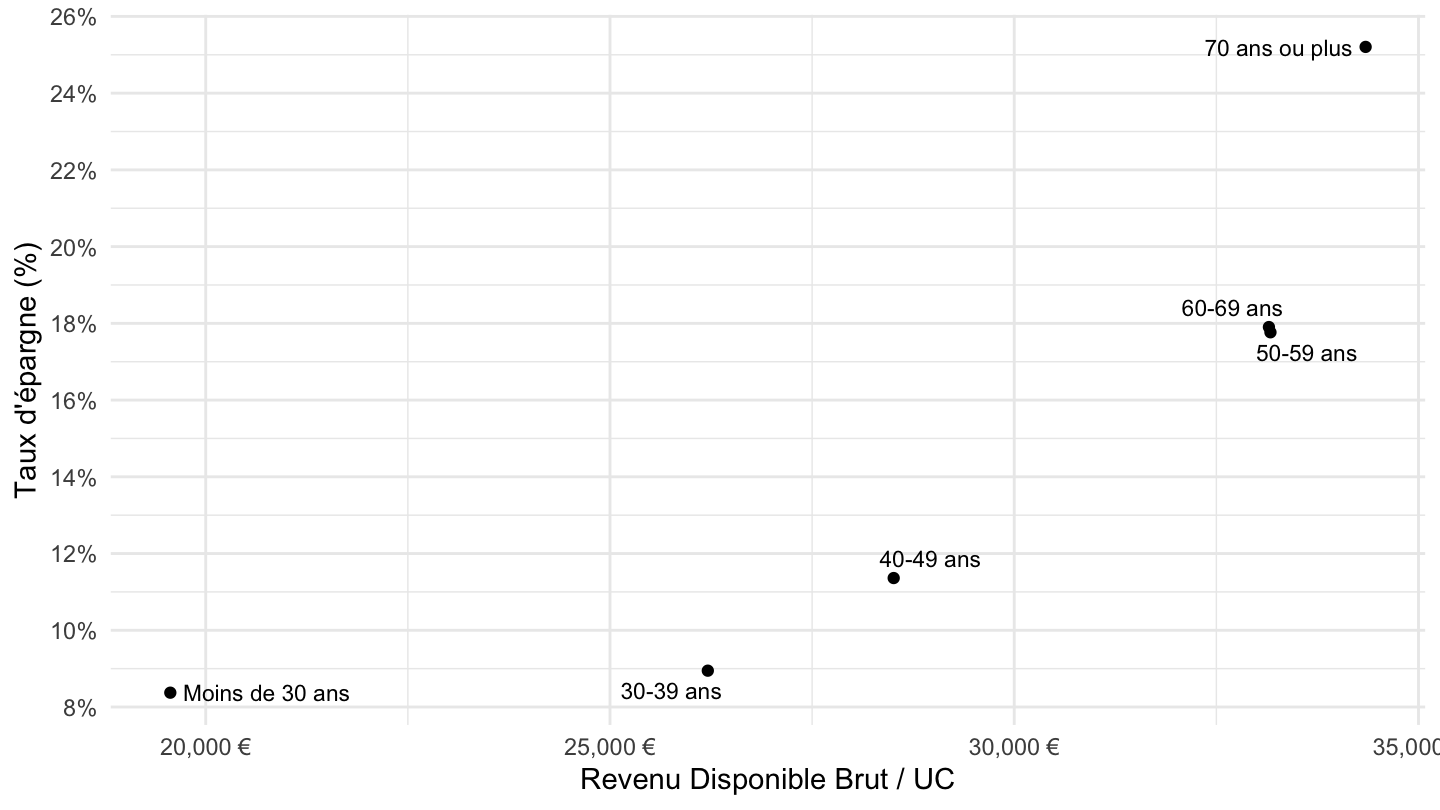

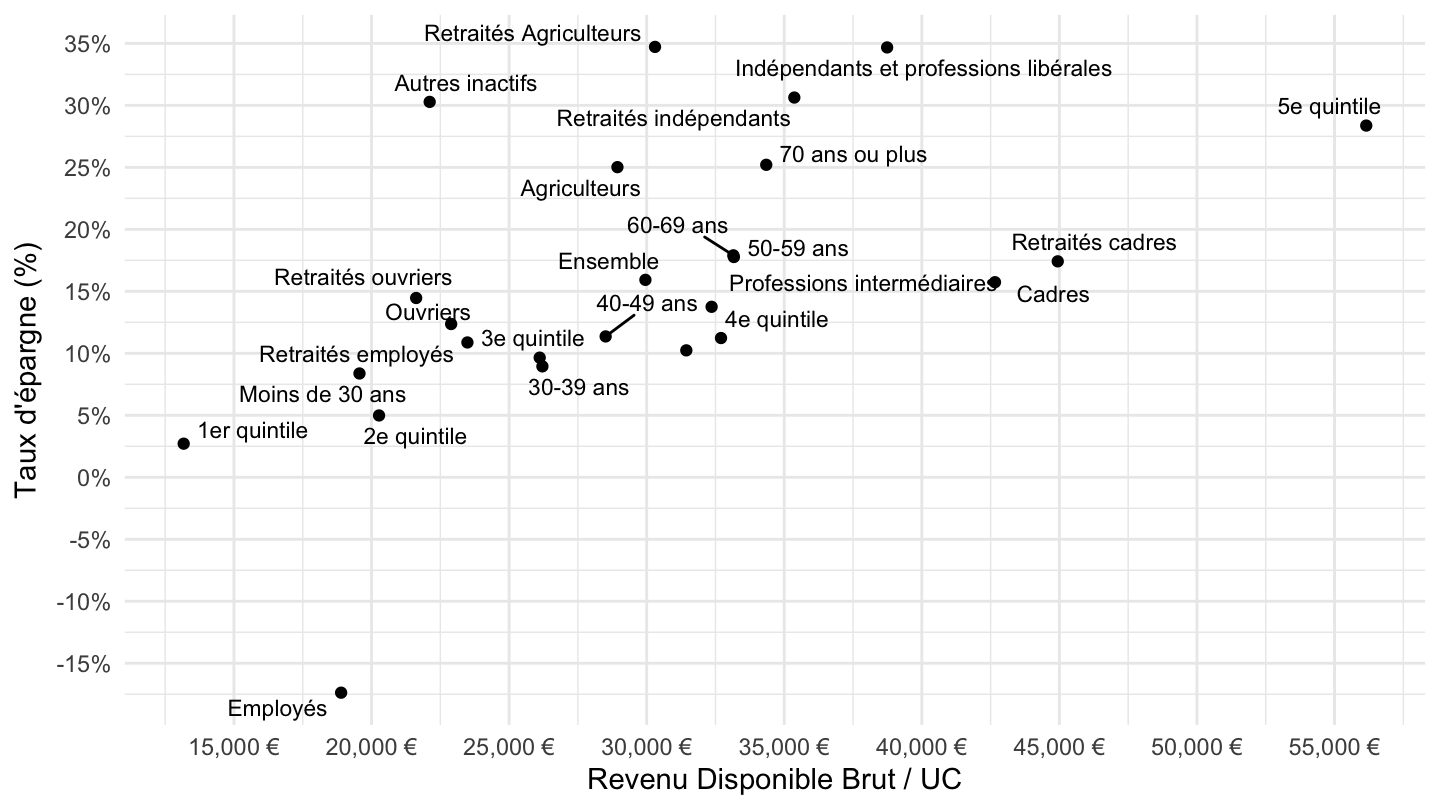

ig_d("insee", "ip1815", "fig6-age")

ig_d("insee", "ip1815", "fig6-age-taux")

ig_b("insee", "if338", "IF_Conso_2022_Taux_epargne_nette_en_2022")

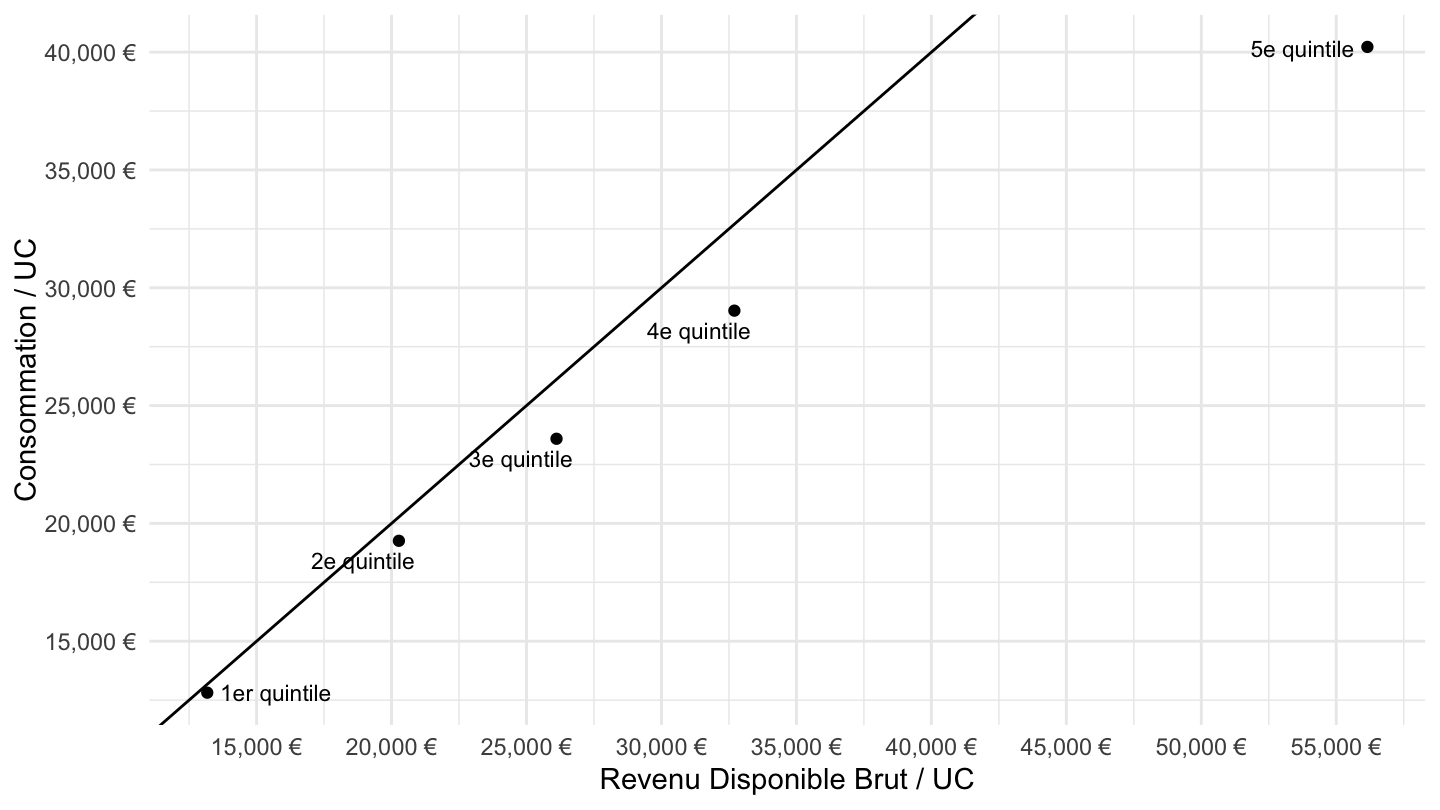

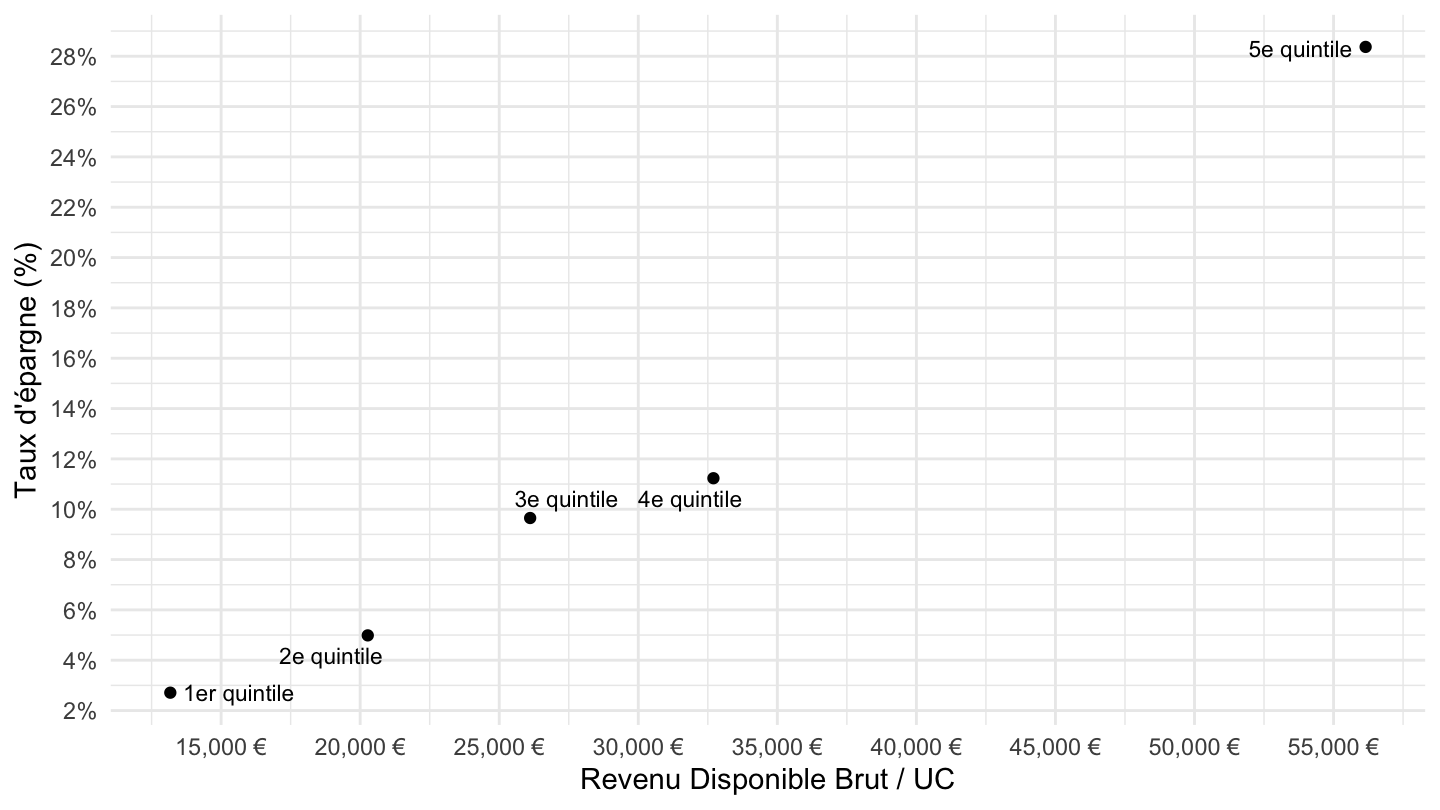

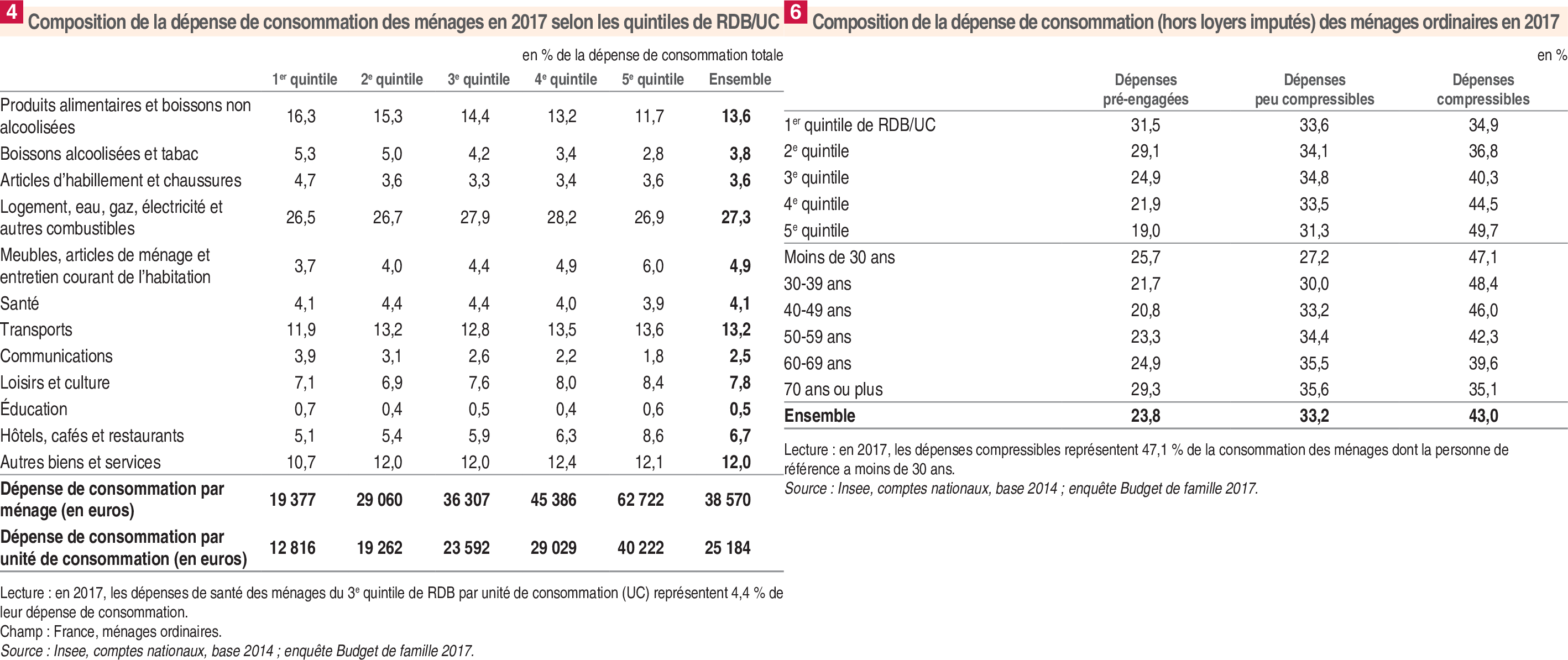

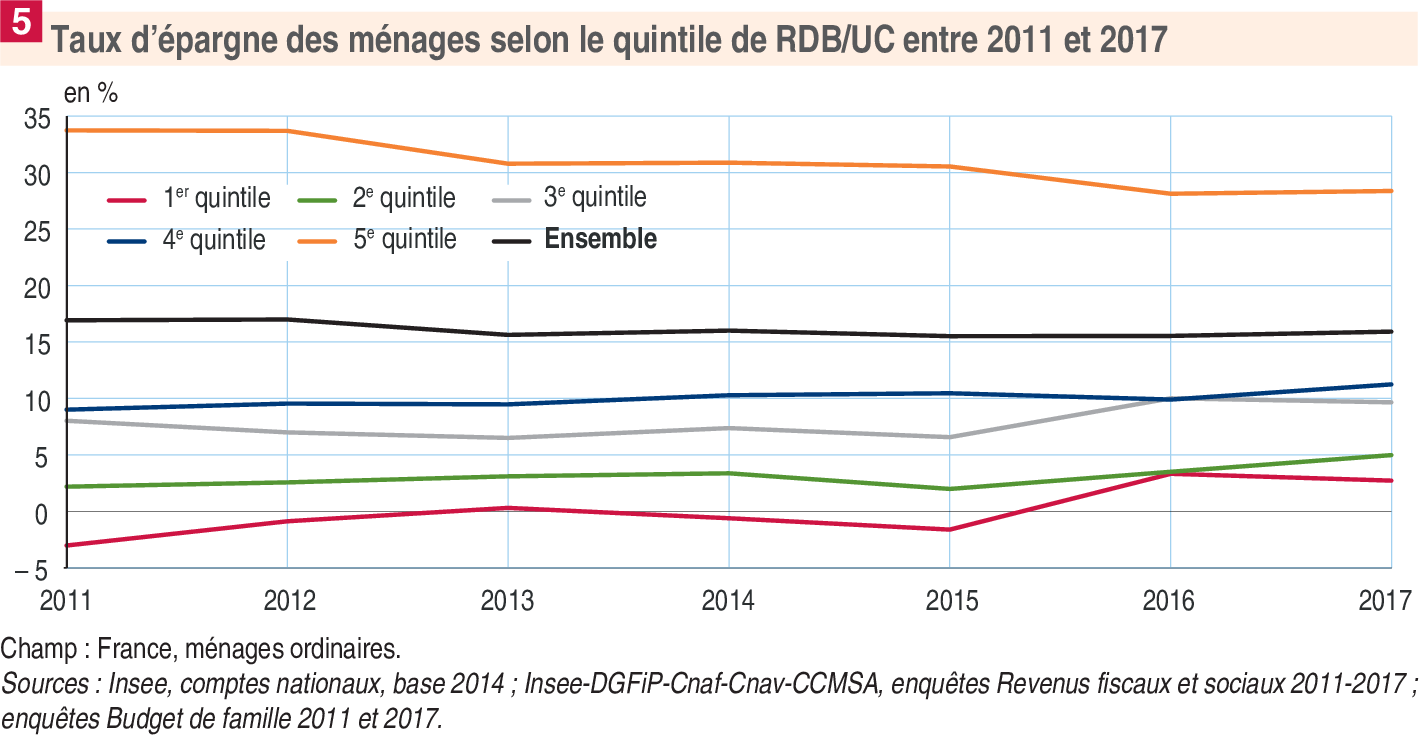

ig_d("insee", "ip1815", "fig6-quintile")

ig_d("insee", "ip1815", "fig6-quintile-taux")

ig_d("insee", "bdf2017", "EPARGNE-revenu")

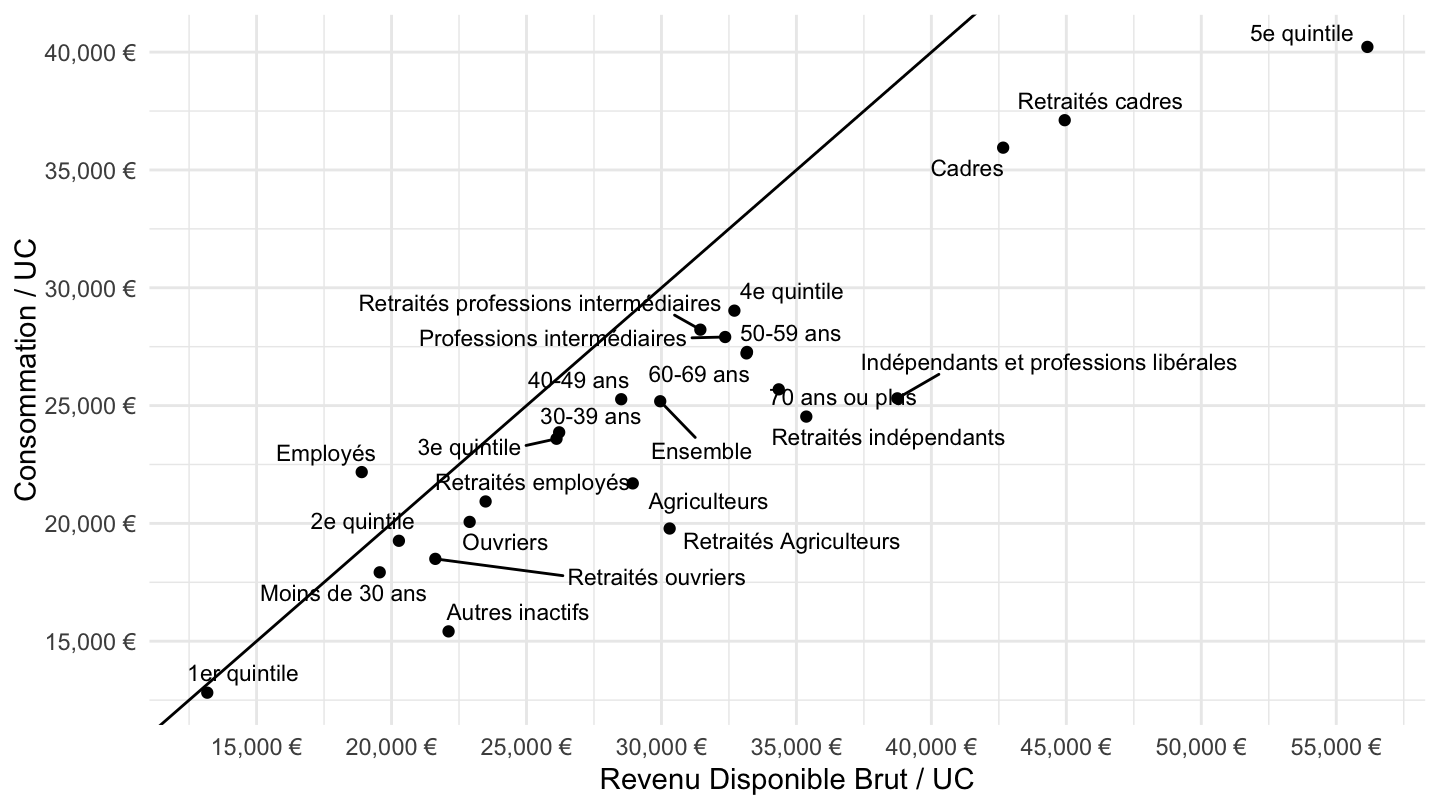

ig_d("insee", "ip1815", "fig6")

Revenu rapporté aux Unités de Consommation (UC): – 1 UC pour le premier adulte du ménage, – 0,5 UC pour les autres personnes de 14 ans ou plus, – 0,3 UC pour les enfants de moins de 14 ans.

Cette échelle d’équivalence (dite de l’OCDE) tient compte des économies d’échelle au sein du ménage. En effet, les besoins d’un ménage ne s’accroissent pas en stricte proportion de sa taille. Lorsque plusieurs personnes vivent ensemble, il n’est pas nécessaire de multiplier tous les biens de consommation (en particulier, les biens de consommation durables) par le nombre de personnes pour garder le même niveau de vie.

ig_d("insee", "ip1815", "fig6-taux")

ig_b("insee", "ip1815", "bind")

ig_b("insee", "ip1815", "fig5")

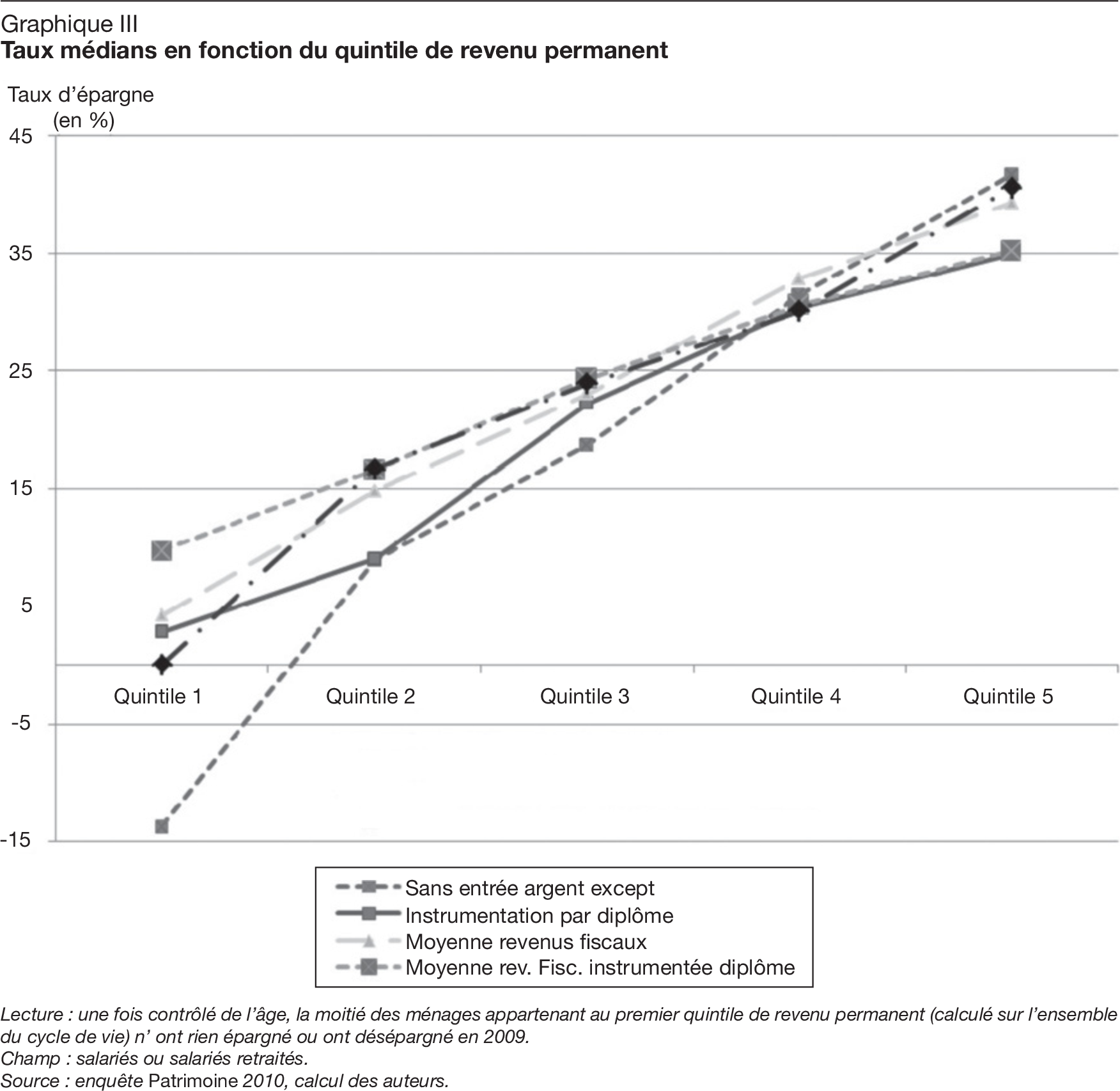

ig_b("GarbintiLamarche2014", "graphique3")

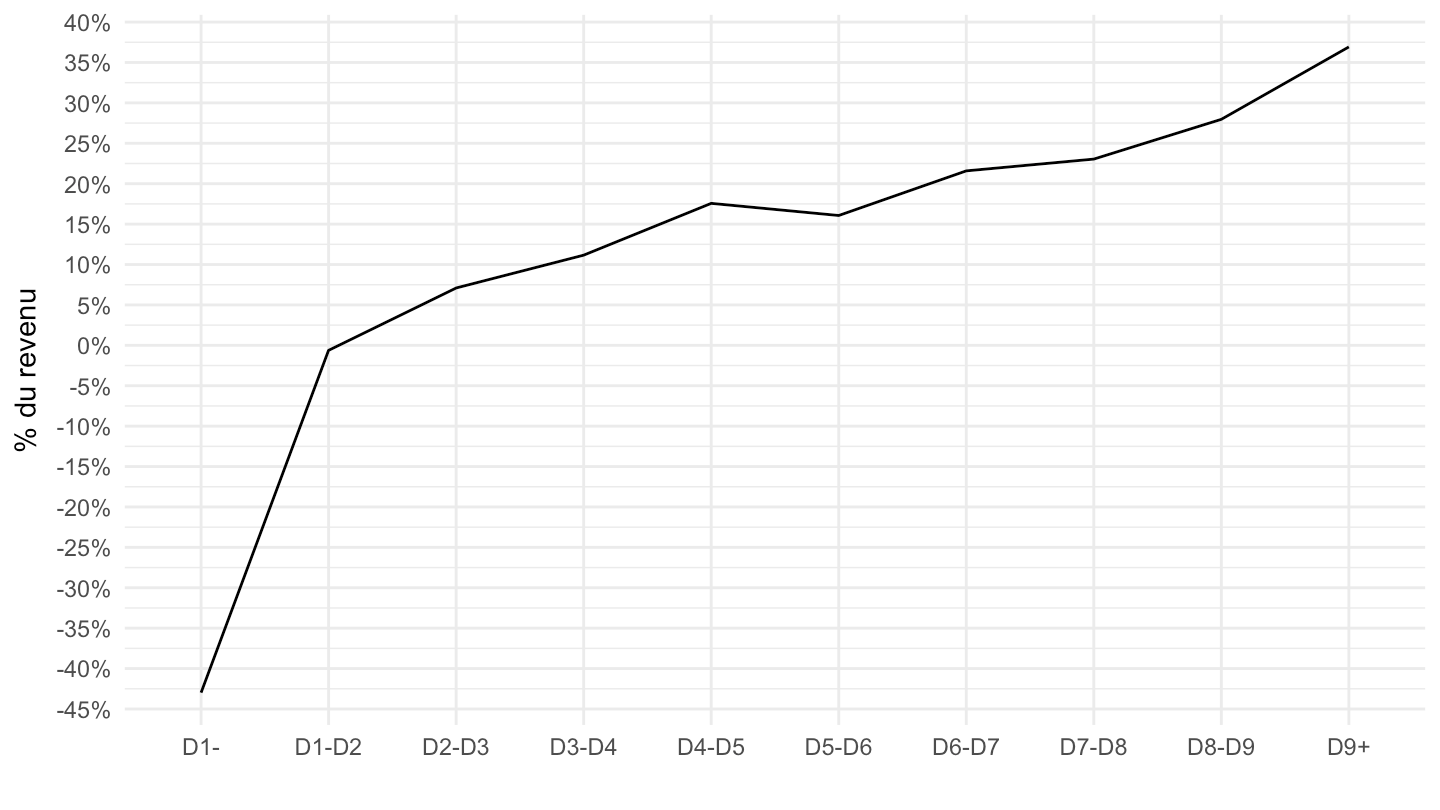

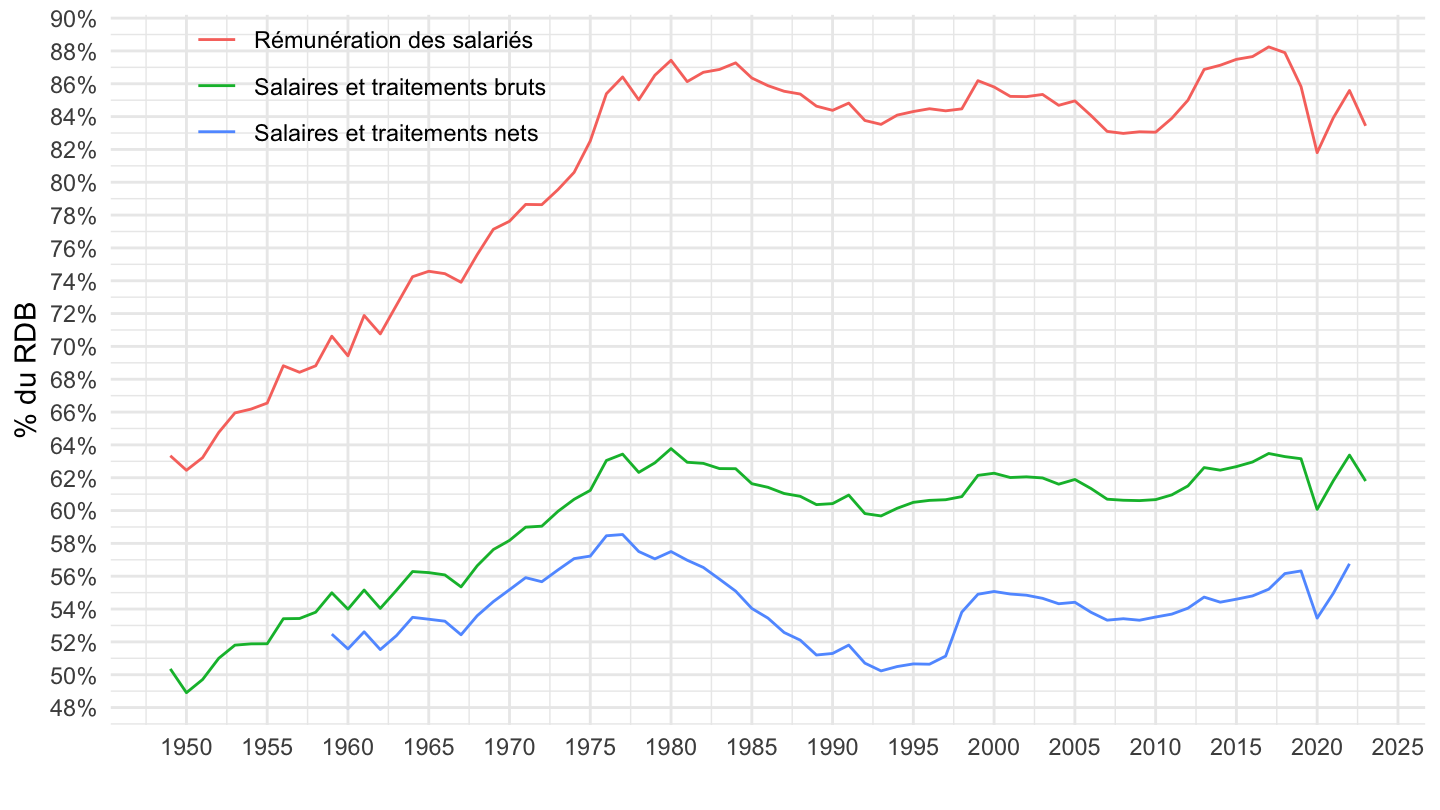

ig_d("insee", "T_7401", "B6g-D11")

ig_d("insee", "T_7401", "D1-D11-rdb")

| source | dataset | Title | .html | .rData |

|---|---|---|---|---|

| bdf | CFT | Comptes Financiers Trimestriels | 2026-07-24 | 2026-07-24 |

| insee | T_7401 | 7.401 – Compte des ménages (S14) (En milliards d'euros) | 2026-07-24 | 2025-12-14 |

| insee | bdf2017 | Budget de famille 2017 | 2026-07-24 | 2023-11-21 |

| insee | ip1815 | Plus d’épargne chez les plus aisés, plus de dépenses contraintes chez les plus modestes - ip1815 | 2026-07-24 | 2023-10-05 |

| insee | t_men_val | Revenu, pouvoir d'achat et comptes des ménages - Valeurs aux prix courants | 2026-07-24 | 2026-02-27 |

| insee | t_pouvachat_val | Pouvoir d'achat et ratios des comptes des ménages | 2026-07-24 | 2026-02-27 |

| insee | t_recapAgent_val | Récapitulatif des séries des comptes d'agents | 2026-07-24 | 2026-02-27 |

« La taxe inflationniste, le pouvoir d’achat, le taux d’épargne et le déficit public », F. Geerolf, 9 juillet 2024. [ html] [ pdf] [ handouts] [ slides] [ slides] [ github]